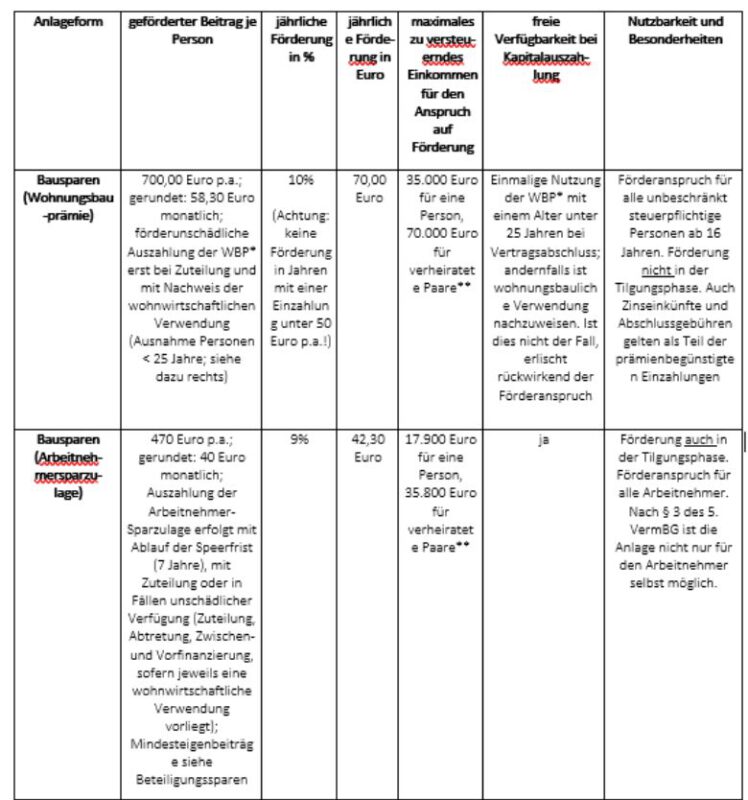

Kunden, die finanziell für eine spätere Finanzierung oder Modernisierung vorsorgen wollen, denken gegebenenfalls an den Abschluss eines Bausparvertrages. Einen aktuellen Anreiz hierfür bieten die zum 01.01.2021 erhöhte Wohnungsbauprämie. Diese beträgt zukünftig 10 Prozent anstatt bislang 8,8 Prozent.

Der maximal geförderte Sparbetrag wird auf 700 Euro pro Jahr (Alleinstehende) bzw. 1.400 Euro (Verheiratete) erhöht. Dadurch erhöht sich die maximale staatliche Förderung auf 70 Euro pro Jahr für Alleinstehende bzw. 140,00 Euro pro Jahr für Verheiratete.

Profitieren tun zukünftig Alleinstehende mit einem zu versteuernden Jahreseinkommen bis 35.000 Euro bzw. Verheiratete bis 70.000 Euro.

Die staatliche Förderung für die Arbeitnehmersparzulage bleibt unverändert.

Jahreskontoauszug

Eine Zahlung, die erst sehr spät im Jahr 2020 erfolgt, ist auf dem Jahreskontoauszug nicht ersichtlich, wenn die Gutschrift auf dem jeweiligen Bausparkonto aufgrund des Zahlungsweges erst im neuen Jahr erfolgt. Auf jeden Fall ist sie jedoch im entsprechenden Wohnungsbauprämienantrag enthalten, damit dem Kunden keine Zahlung zur vollen Prämie fehlt.

Wohnriester

Wer einen Wohn-Riester-Bausparvertrag abgeschlossen hat, erhält die Jahresunterlagen für die Riesterförderung bis Anfang März 2021 zugesandt.

Vermögenswirksam Leistungen und Arbeitnehmersparzulage

Viele Arbeitnehmer verschenken Ihren Anspruch auf vermögenswirksame Leistungen (VL). Bevor dieses Geld verschenkt wird, sollten Kunden unbedingt einen entsprechenden Antrag stellen. Eine Möglichkeit dazu bieten Bausparverträge. Interessierte sollten ihren Arbeitgeber fragen, in welcher Höhe ihr Arbeitgeber sich finanziell an der Ansparung beteiligt. Die Alte Leipziger Bauspar AG weist darauf hin, dass eine Arbeitnehmer-Sparzulage nur festgesetzt wird, wenn der Kunde der Datenübermittlung an das Finanzamt nicht widersprochen hat und der Bausparkasse die entsprechende Steuer-Identifikationsnummer (IdNr.) bekannt ist.

Bausparen als Kapitalanlage

Aufgrund der schon länger währenden Niedrigzinsphase ist Bausparen als Kapitalanlage aktuell eher uninteressant. Hinzu kommt eine stark steigende Staatsverschuldung mit voraussichtlich erheblichen Folgen für alle Kapitalanlageformen, speziell jedoch solchen in festverzinslichen Werten.

Förderungen und Fördergrenzen Bausparen im Überblick

| Freistellungsauftrage: bis 801 Euro pro Person bzw. 1.602 Euro jährlich für Verheiratete / Verpartnerte. Dazu kommt ein Grundfreibetrag von 9.408 Euro (2020) bzw. 9.744 Euro (2021) je veranlagter Person zzgl. eines etwaigen Altersentlastungsbetrages sowie für Personen ab dem vollendeten 64. Lebensjahr ein zusätzlicher Freibetrag auf Renteneinkünfte. |

| Abgeltungssteuer: 25% auf Zinsen > Freistellungsauftrag. Auf dieses abgeltungssteuerpflichtige Einkommen (Quellensteuergrundlage) noch einmal 5,5% der Quellensteuer als Solidaritätszuschlag. Ggf. zusätzlicher Abzug der Kirchensteuer. |

| Sollte der persönliche Steuersatz < als die Abgeltungssteuer sein, so besteht die Möglichkeit, die Kapitalerträge in der Steuererklärung anzugeben und eine Wahlveranlagung mit Günstigerprüfung zu verlangen |

| * WBP = Wohnungsbauprämie |

| ** Maßgeblich für den Förderanspruch ist das zu versteuernde Einkommen im Kalenderjahr, in dem die Sparbeiträge tatsächlich angelegt wurden |