Die aktuelle Hundehalterhaftpflichtversicherung aus dem Hause DEVK Deutsche Eisenbahn Versicherung Sach- und HUK-Versicherungsverein a.G. trägt den Bedingungsstand 04.2025. Für Mitglieder des DEVK Deutsche Eisenbahn Versicherung Sach- und HUK-Versicherungsvereins a. G. gilt zusätzlich die Satzung in der Fassung vom 02.06.2023.

Gegenüber dem Vorgängertarif neu sind unter anderem eine Unterteilung von Hunden in vier Hundeklassen mit unterschiedlichen Prämien sowie die Einführung einer optionalen Selbstbeteiligung.

Für die Absicherung zur Verfügung stehen die Tarife Komfort und Premium.

Im Komfort-Tarif beträgt die Deckungssumme pauschal 20 Mio. Euro für Personen‑, Sach- und Vermögensschäden, im Premium-Tarif abweichend 50 Mio. Euro pauschal. Für die vereinbarten Leistungen besteht eine Maximierung auf das Zweifache der vereinbarten Deckungssumme.

Übersicht über die Inhalte der Analyse

1. Tarifliches

2. Ausgewählte Leistungen des Tarifs Premium

3. Ausgewählte Einschränkungen des Tarifs Premium

4. Produktsteckbrief

Die Vorsorgedeckung besteht in Höhe von 5 Millionen Euro für Personen- und Sachschäden bzw. in Höhe von 1 Millionen Euro für Vermögensschäden. Neue Risiken sind innerhalb einer Frist von einem Monat nach Aufforderung des Versicherers anzuzeigen. Hier bietet z. B. der Assekuradeur Konzept & Marketing in seinem Tarif allsafe amigo eine verlängerte Anzeigepflicht von sechs Monaten.

Anders als im Vorgängertarif kann der Versicherungsnehmer den Vertrag ohne Selbstbeteiligung oder mit einer Selbstbeteiligung in Höhe von wahlweise 150 Euro oder 250 Euro abschließen. Für die preiswerteste Hundeklasse I, in die z. B. Pudel fallen, betragen die Prämien ohne weitere Nachlässe wie folgt:

| Bruttojahresprämie | ||

| Komfort | Premium | |

| ohne Selbstbeteiligung | 69,60 Euro | 75,60 Euro |

| mit 150 Euro Selbstbeteiligung | 66,12 Euro | 71,82 Euro |

| mit 250 Euro Selbstbeteiligung | 62,64 Euro | 68,03 Euro |

Hat ein Kunde mehrere Verträge bei der DEVK abgeschlossen (z. B. Gebäude- oder Glasversicherung, DEVK Riester-Rente, DEVK-Pensionsfonds) gewährt der Versicherer einen Bündelnachlass in Höhe von 3 % (zwei zusätzliche Verträge), 5 % (drei zusätzliche Verträge), 7 % (vier zusätzliche Verträge) bzw. 9 % (fünf oder mehr zusätzliche Verträge).

Weitere Nachlässe in Form einer günstigeren Berufsgruppenzuordnung erhalten Kunden, die dem Öffentlichen Dienst, dem Verband für das Deutsche Hundewesen (VDH) oder dem ACV Automobil-Club Verkehr e. V. angehören. Die geringsten Prämien zahlen Mitarbeiter der Deutschen Bahn AG.

Gegenüber dem Vorgängertarif gewährt die DEVK einen separaten Mehr-Hunde-Nachlass für die gleichzeitige Versicherung mehrerer Hunde. Dieser beträgt für zwei Hunde 10 %, ab drei Tieren 20 % und ab vier Tieren 25 %. Bisher war der Nachlass nach Unternehmensangaben im Beitrag einkalkuliert.

Bei Antragsstellung wird danach gefragt, ob ein Hund gechippt ist oder nicht. Ein Hunde-Chip ist aber keine Annahmevoraussetzung.

Nur bedingte Versicherbarkeit von Listenhunden

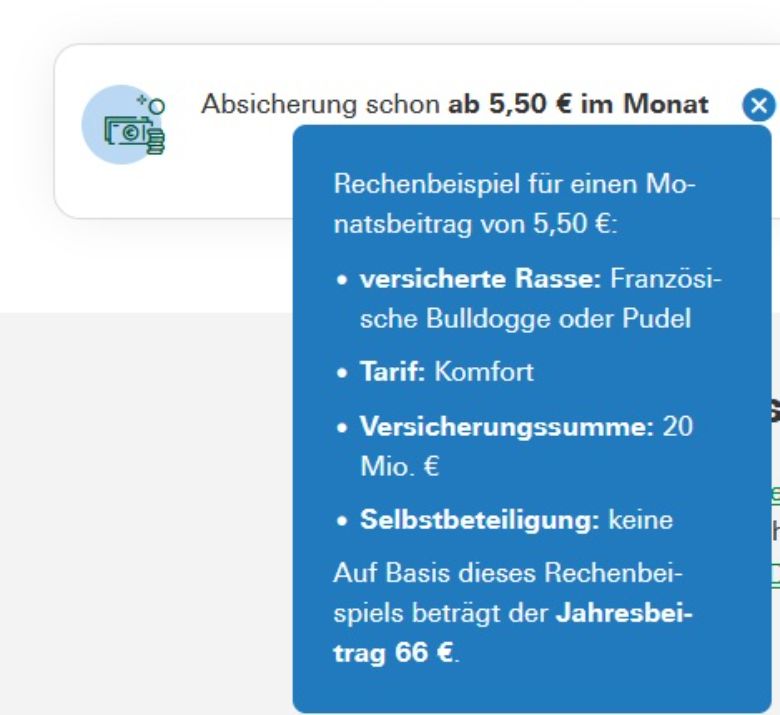

Beiträge können wahlweise jährlich oder monatlich gezahlt werden. Bei monatlicher Zahlweise ist ein SEPA-Mandat zwingend vorgeschrieben. Die DEVK verzichtet auf die Erhebung eines Ratenzahlungszuschlags bei unterjähriger Zahlweise. Laut Website liege der Mindestbeitrag (ohne Bündelnachlässe für einen Normalkunden mit Berufsgruppennachlass) im Komforttarif bei 5,50 Euro monatlich bzw. 66 Euro brutto jährlich[1].

Abweichend lauten die Normalpreise ohne Berufsgruppennachlass wie folgt:

| Bruttojahresprämie | ||

| Klassik | Premium | |

| Klasse 1 (z.B. Französische Bulldogge, Pudel) | 69,60 Euro | 75,60 Euro |

| Klasse 2 (z. B. Labrador Retriever, Deutscher Schäferhund) | 90,00 Euro | 97,20 Euro |

| Klasse 3 (z.B. Afghanischer Windhund) | 110,40 Euro | 118,80 Euro |

| Klasse 4 (z.B. Rottweiler) | 150,00 Euro | 161,99 Euro |

Ein Laufzeitnachlass für die Wahl einer mehrjährigen Vertragslaufzeit wird nicht angeboten. Die Vertragslaufzeit beträgt pauschal ein Jahr. Dabei entspricht das Versicherungsjahr stets dem Kalenderjahr. Wird beispielsweise ein Vertrag mit Beginn zum 25.06.2025 abgeschlossen, so endet das erste Versicherungsjahr am 31.12.2026. Hauptfälligkeit ist dann stets zum 01.01. eines Jahres.

Vertragsbeginn ist pauschal um 00:00 Uhr des ersten Tages für den Versicherungsschutz. Dies ergibt sich aus § 10 VVG. Endet der Vorvertrag bereits um 12:00 Uhr des Vortages kann dies zu einer Versicherungslücke führen.

Der Versicherungsnehmer kann den vereinbarten Versicherungsschutz ordentlich mit Frist von drei Monaten zur Hauptfälligkeit kündigen.

Listenhunde seien nach Auskunft des Versicherers grundsätzlich für alle Kunden mit entsprechenden Angaben (Wesenstest oder Sachkundeprüfung) versicherbar:

„Hier wird dann individuell nach Einreichung der Unterlagen entschieden.“

Sofern Versicherungsschutz gewährt wird, werden diese wie Hunde der Hundeklasse 4 eingestuft.

Auch Tiere mit Vorschäden sind grundsätzlich ohne Zuschlag versicherbar. Wie üblich kann die Angabe von Schäden zu einer Vorversichereranfrage führen. Laut Aussage eines Mitarbeiters erfolge dann entweder eine normale Annahme oder eine Ablehnung. Auf Zuschläge verzichte der Versicherer.

Im Schadensfall können Schäden rund um die Uhr über die 24-Stunden-Hotline gemeldet werden. Die Angabe einer Chipnummer sei laut fernmündlicher Auskunft der Hotline vom 26.05.2025 nicht erforderlich.

Nettotarife werden von der DEVK nicht angeboten.

Überarbeiteter Versicherungsschutz mit Luft nach oben

Der Tarif premium weist zwar einige Leistungen auf, die nicht allgemein verbreitet sind, doch fehlen unter anderem eine GDV-Garantie, eine Innovationsklausel oder auch die Mitversicherung übergangsfähige Regressansprüche von Sozialhilfeträgern, Sozialversicherungsträgern und anderen. Damit erfüllt er nicht die Voraussetzung für eine Bewertung mit „Silber“ im Rahmen des Hundehalterhaftpflicht-Rating von Witte Financial Services.

Neben der Hundehalterhaftpflichtversicherungen bietet der Versicherer über die Uelzener als Risikoträger auch eine Hundekranken- sowie eine Hundeoperationskostenversicherung an.

Ausgewählte Vorteile des Tarifs premium

- Versicherungsschutz besteht für den nicht gewerbsmäßig tätigen Tierhüter in dieser Eigenschaft. Dies entspricht der Standardlösung im Rahmen der Tierhalterhaftpflichtversicherung, kann aber im Einzelfall zu Problemen führen. Hier würde z. B. der Tarif comfort plus aus dem Hause VEMA mit dem Risikoträger Alte Leipziger (Stand 04.2024) einen weitergehenden Versicherungsschutz auch als gewerbsmäßig tätiger Tierhüter gewähren, so z. B. für die Abwehr unberechtigter Ansprüche, die Befriedigung berechtigter Ansprüche und ggf. sogar für den Versicherungsnehmer als Geschädigten im Rahmen der Forderungsausfalldeckung.

Beispiel 1:

Der Versicherungsnehmer muss sein Tier aufgrund von Krankheit oder Urlaub vorübergehend in eine Tierpension geben. Dort kommt es in der Obhut des gewerblichen Tierhüters (vertragliche Aufsicht gemäß § 834 BGB) zu einem Schaden an einem Dritten. Dabei stellt sich heraus, dass der Pensionsbetreiber keine (wirksame) Betriebshaftpflichtversicherung besitzt, weshalb vom Geschädigten versucht wird, den Versicherungsnehmer selbst in Regress zu nehmen. Nach § 834 BGB haften Halter und Aufseher (Pensionsinhaber) gemeinschaftlich und nach § 421 BG als Gesamtschuldner.

Beispiel 2:

Der Versicherungsnehmer muss sein Tier aufgrund von Krankheit oder Urlaub vorübergehend in eine Tierpension geben. Dort kommt es in der Obhut des gewerblichen Tierhüters (vertragliche Aufsicht gemäß § 834 BGB) zu einem Schaden am eigenen Hund. Dabei stellt sich heraus, dass der Pensionsbetreiber keine (wirksame) Betriebshaftpflichtversicherung besitzt. Hier liegt also ein Eigenschaden durch einen Gewerbetreibenden vor, für den in der Regel auch im Rahmen der Forderungsausfalldeckung kein Versicherungsschutz bestünde.

Hier würde z. B. der Tarif comfort plus aus dem Hause VEMA mit dem Risikoträger Alte Leipziger (Stand 04.2024) einen weitergehenden Versicherungsschutz gewähren, so z. B. für die Abwehr unberechtigter Ansprüche:

„A 1 – 2 Regelungen zu mitversicherten Personen und zum Verhältnis zwischen den Versicherten (Versicherungsnehmer und mitversicherten Personen)

A 1−2.1 mitversichert als Halter/Mithalter oder Tierhüter sind

[….]

e) der Tierhüter in dieser Eigenschaft.

Für gewerbsmäßig tätige Tierhüter besteht jedoch nur Versicherungsschutz, soweit nicht anderweitig Haftpflichtschutz besteht.“

- Mitversicherung der gesetzlichen Haftpflicht sämtlicher Familienangehörigen des Versicherungsnehmers. Dies umfasst u. a. Ehegatten, Eltern, Schwieger- und Großeltern mit Kindern oder auch Geschwister.

- Versicherungsschutz auch dann, wenn ein Tier mehrere Eigentümer hat (Eigentümergemeinschaft / Mithundehalter).

- Mitversichert sind Haftpflichtansprüche des nicht gewerbsmäßig tätigen Tierhüters gegen den Versicherungsnehmer, auch wenn es sich bei diesem Tierhüter um eine mitversicherte Person handelt. Dies gilt nicht für eine mit dem Versicherungsnehmer in häuslicher Gemeinschaft lebende Person.

- Weltweiter Versicherungsschutz für vorübergehende Auslandsaufenthalte bis zu 2 Jahren, innerhalb Europas bis zu fünf Jahren. Voraussetzung für den Versicherungsschutz ist die Beibehaltung des Hauptwohnsitzes in der Bundesrepublik Deutschland.

- Mitversicherung von Strafkautionsdarlehen im Rahmen versicherter Auslandsaufenthalte bis in Höhe von 50.000 Euro. Ob die Gewährung solcher Darlehen zinslos oder verzinst erfolgt, geht aus dem Wortlaut der Bedingungen nicht hervor. Insofern gelten hier die gesetzlichen Bestimmungen, was eine Vertragsfreiheit der DEVK ggf. auch zu Lasten des Versicherungsnehmers bedeuten dürfte. Unter bestimmten Voraussetzungen ist eine bereits gewährte Kaution an den Versicherer zurückzuzahlen, z. B. wenn sie verfallen ist, weil die versicherte Person einen behördlich angeordneten Termin nicht wahrgenommen hat.

- Mitversichert sind Flurschäden sowie Schäden an Feldern, Weiden, Wiesen und Koppeln durch versicherte Hunde (z. B. durch Buddeln von Löchern):

„Flurschäden sind Schäden, die an Feldern, Weiden, Forsten oder sonstigen landwirtschaftlich oder gartenbaulich genutzten Flächen oder der auf diesen Flächen erwirtschafteten Naturalien entstehen.“

- Ausdrückliche Mitversicherung von Schäden durch ungewollten Deckakt. Das können Kosten für den Tierarzt, für Medikamente, für die Aufzucht von Welpen oder auch für eine Abtreibung sein. Beim gewollten Deckakt sind Schäden vor allem denkbar, wenn sich das männliche Tier losreißt und dabei das weibliche Tier verletzt. Hier sehen die Bedingungen keine ausdrückliche Mitversicherung vor. Nicht klargestellt ist, inwiefern die Mitversicherung eines ungewollten Deckaktes die Kosten für den Abbruch einer ungewollten Trächtigkeit versicherter Hunde durch ein drittes Tier beinhaltet.

- Kein Ausschluss gesetzlicher Haftpflichtansprüche Dritter aufgrund des Einsatzes versicherter Hunde als Figuranten (Scheinverbrecher) im Rahmen von Unterrichts- und Schauveranstaltungen, so z. B. Schäden an Bekleidung sowie Körperverletzungen. Eine bedingungsseitige Klarstellung ist den Bedingungen nicht zu entnehmen.

- Ausdrückliche Mitversicherung der versicherten Hunde bei der Ausübung sämtlicher ehrenamtlicher Tätigkeiten, so z. B. beim ehrenamtlichen Gassigehen.

- Ausdrückliche Mitversicherung versicherter Tiere wegen Schäden aus dem privaten oder ehrenamtlichen Einsatz der versicherten Tiere zu therapeutischen Zwecken (z. B. als Therapiehund, Begegnungshund, Besuchshund, Lesehund oder Mantrailing-Hund) oder als Rettungs- oder Suchhund. Eine gewerbliche oder betriebliche Nutzung ist nicht mitversichert.

- Mitversicherung versicherter Hunde als Assistenzhund (z. B. Blindenführhund, Behindertenbegleithund, Hör- und Signalhund, Diabetikerwarnhund). Versichert ist zwar der ehrenamtliche, nicht jedoch der berufliche oder gewerbliche, Einsatz versicherter Tiere, z. B. als Suchhund im Katastrophenfall oder beim ehrenamtlichen Gassigehen.

- Mitversicherung der gesetzlichen Haftpflicht wegen Schäden aus der privaten Teilnahme an Hunderennen und Hundeschlittenrennen sowie dem dazugehörigen Training

- Ausdrückliche Mitversicherung folgender Hundesportaktivitäten und Hundesportveranstaltungen und den dazugehörigen Vorbereitungen: Rassehunde-Ausstellungen, Turniere, AgilitySport, Dog Dancing, Fly Ball sowie dem dazugehörigen Training. Nicht ausdrücklich benannt ist die Teilnahme an sonstigen Schauvorführungen, Hunde-Frisbee, Zughundesport oder den nicht ehrenamtlichen Aktivitäten eines Hundevereins.

- Mitversicherung der gesetzlichen Haftpflicht wegen Schäden aus der privaten Teilnahme an Hundelehrgängen und ‑prüfungen. Eine Mitversicherung der Ansprüche der anderen Teilnehmer z. B. einer Unterrichtsveranstaltung ist den Bedingungen nicht zu entnehmen.

- Mitversichert ist die gesetzliche Haftpflicht wegen Schäden an gemieteten Wohnräumen und Schiffskabinen und sonstigen zu privaten Zwecken genutzten Räumen in Gebäuden, nicht jedoch an gepachteten Objekten. Dazu gehören auch Schäden an zur Mietwohnung gehörenden Terrassen, Balkonen und Loggien, sofern diese nach oben nicht ganz oder teilweise freiliegen. Es gilt ein Ausschluss u. a. für gesetzliche Haftpflichtansprüche infolge von Abnutzung, Verschleiß und übermäßiger Beanspruchung. Ein Ausschluss für Mietsachschäden durch Schimmel ist nicht vorgesehen.

- Mitversichert ist die gesetzliche Haftpflicht aus der Beschädigung oder der Vernichtung von beweglichen Einrichtungssachen bzw. Inventar (z. B. Mobiliar, Heimtextilien oder Geschirr) in Hotelzimmern, Ferienwohnungen oder ‑häusern, Pensionen sowie Schiffskabinen, die der Versicherungsnehmer gemietet hat. Die Versicherung ist auf 25.000 Euro begrenzt. Ausgeschlossen sind Haftpflichtansprüchen infolge von Abnutzung, Verschleiß und übermäßiger Beanspruchung sowie wegen Vermögensfolgeschäden. Ein Ausschluss für Mietsachschäden durch Schimmel ist nicht vorgesehen.

- Mitversicherung der gesetzlichen Haftpflicht wegen Schäden versicherter Hunde an zu privaten Zwecken gemieteten oder geliehenen, nicht jedoch geleasten, Hundetransportanhängern bis in Höhe von 10.000 Euro. Ausgeschlossen sind Haftpflichtansprüchen infolge von Abnutzung, Verschleiß und übermäßiger Beanspruchung sowie Vermögensfolgeschäden. Ein Ausschluss für Mietsachschäden durch Schimmel ist nicht vorgesehen.

- Ausdrückliche Mitversicherung von Schäden durch tierische Ausscheidungen (z. B. Feuchtigkeit, Gestank).

- Neuwertentschädigung für Schäden an wesentlichen Gebäudebestandteilen (z. B. Türen, fest verlegten Fußböden) in den vom Versicherungsnehmer oder den versicherten Personen ständig bewohnten Mieträumen. Kosten für die notwendige Ersatzbeschaffung nicht reparabler Gebäudebestandteile inklusive Lohn- und Nebenkosten werden bis in Höhe von 500 Euro übernommen. Betragen die Kosten für eine notwendige Ersatzbeschaffung mehr als 500 Euro und ist der beschädigte bzw. zerstörte Gebäudebestandteil zum Schadenzeitpunkt älter als drei Jahre, so gilt nur der gesetzliche Anspruch nur auf Zeitwertentschädigung.

- Einschluss einer Forderungsausfalldeckung (Versicherungsschutz bei bekanntem Schädiger) bis 5 Millionen Euro für Personen- und Sachschäden bzw. bis 1 Millionen Euro für Vermögensschäden. Dabei gelten sowohl eine Mindestschadenhöhe als auch eine Selbstbeteiligung von 1.000 Euro. Unter die Deckung fällt die Eigenschaft des Schädigers als privater Tierhalter (z. B. wenn der versicherte Hund des Versicherungsnehmers durch den Tritt eines Pferdes geschädigt wird), Haus- und Grundbesitzer als auch als Führer motorisierter Segel‑, Ruder- oder Paddelboote, jedoch keine sonstige Erweiterung der Benzinklausel. Eingeschlossen ist außerdem ein vorsätzliches Handeln des Schädigers, das zu einer Körperverletzung oder Tötung, nicht jedoch einer Sachbeschädigung, zu Lasten einer mitversicherten Person führt. Da die Forderungsausfalldeckung im Wesentlichen den Umfang der Hauptdeckung hat, sind auch gesetzliche Haftpflichtansprüche des Schädigers aus einer betrieblichen, beruflichen oder gewerblichen Tätigkeit ausgeschlossen. Entsprechend nicht mitversichert sind Schäden durch eine nach den Annahmerichtlinien nicht versicherbare Hunderasse.

- Übernahme von Bergungs- und Rettungskosten für versicherte Hunde bzw. der damit verbundenen Kosten für Leistungen der Feuerwehr, Polizei bzw. des Technischen Hilfswerkes bis in Höhe von 500 Euro. Dies betrifft z. B. Kosten für den Einsatz von speziell ausgebildeten Suchhunden, wenn der versicherte Hund entläuft und innerhalb einer angemessenen Frist nicht wieder auftaucht. Dazu gehören auch Kosten für eine eventuelle Nottötung sowie Beseitigung des versicherten Tieres. Nicht mitversichert sind Schäden, die durch die versicherten Rettungs– / Bergungsmaßnahmen entstehen.

- Übernahme der Kosten für behördlich veranlasste Maßnahmen (z. B. Polizei- oder Feuerwehreinsatz) oder die Beauftragung eines professionellen Dienstleisters durch die Ordnungsbehörde für die Suche bzw. das Einfangen versicherter Hunde bis in Höhe von 500 Euro. Voraussetzung ist, dass diese Kosten der Gefahrenabwehr dienen. Nicht versichert sind Kosten für private Suchaktionen.

- Subsidiäre Übernahme der Kosten für eine psychologische Betreuung versicherter Personen nach dem unfallbedingten Ableben des versicherten Tieres bis in Höhe von 500 Euro.

- Für Welpen besteht Versicherungsschutz für bis zu 52 Wochen ab Geburt.

- Ausdrücklich mitversichert ist das Führen versicherter Hunde ohne Leine und / oder Maulkorb. Trotz fehlender Klarstellung wäre auch das Führen ohne Schlaufe mitversichert.

- Mitversicherung gesetzlicher Ansprüche wegen Sanierung von Umweltschäden gemäß Umweltschadengesetz (Umweltschadendeckung) bis in Höhe der vereinbarten Deckungssumme. Nicht versichert sind dabei den Versicherungsnehmer betreffende Pflichten oder Ansprüche wegen Umweltschäden an eigenen, gemieteten, geleasten, gepachteten oder geliehenen Grundstücken, soweit diese Grundstücke vom Versicherungsschutz dieses Vertrages erfasst sind. Diese Leistung erbringt z. B. der Tarif allsafe amigo von Konzept & Marketing.

- Verzicht auf einen Ratenzahlungszuschlag bei unterjähriger Zahlweise.

Ausgewählte Einschränkungen des Tarifs premium

- Keine Vorsorgedeckung für neu hinzukommende, versicherungspflichtige Hunde.

- Keine bedingungsseitige Garantie, dass nicht zum Nachteil des Kunden von den unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft abgewichen wird (GDV-Garantie). Aktuell wären dies die Bedingungen mit Stand 03.06.2020. Eine solche wird mittlerweile von einer großen Zahl von Versicherern (z. B. Adcuri, Barmenia, Die Haftpflichtkasse, InterRisk, Janitos, Konzept & Marketing, VHV) angeboten.

- Keine Garantie hinsichtlich der unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse. Aktuell wäre hier der Stand 03.06.2024. Eine solche wird mittlerweile von einer großen Zahl von Versicherern angeboten (z. B. Adcuri, Gothaer, InterRisk, Janitos, Konzept & Marketing, VHV) angeboten.

- Keine Innovationsklausel oder Update-Garantie für prämienneutrale Leistungsverbesserungen. Eine solche wird mittlerweile von einer großen Zahl von Versicherern (z. B. Adcuri, Barmenia, Die Haftpflichtkasse, InterRisk, Janitos, Konzept & Marketing, VHV) angeboten.

- Keine Summen– und Bedingungsdifferenzdeckung. Eine solche bietet z. B. die VHV mit ihrem Tarif Klassik-Garant mit Baustein Best-Leistungs-Garantie (Stand 09.2024).

- Keine Best-Leistungs-Garantie (erweiterte Vorsorge) für weitergehende Leistungen eines Wettwerbers im Schadensfall. Eine solche bietet z. B. die VHV mit ihrem Tarif Klassik-Garant mit Baustein Best-Leistungs-Garantie (Stand 09.2024).

- Keine Besitzstandsgarantie (Vorversicherergarantie) für weitergehende Leistungen des unmittelbaren Vorversicherers. Eine solche bietet z. B. der Tarif THV Einfach Komplett aus dem Hause Die Haftpflichtkasse (Stand 01.2025).

- Keine Neutarifgarantie im Fall von Updates auf eine komplett neue Tarifgeneration. Eine solche bietet z. B. die Janitos mit ihrem Tarif Best Selection (Stand 01.07.2016).

- Keine Anerkennungsklausel, wonach dem Versicherer bei Antragsstellung alle maßgeblichen Umstände zur Beurteilung des Risikos bekannt waren (Ausnahme: Vorsatz). Eine solche Leistung bietet z. B. die Schwarzwälder Direkt mit ihrem Tarif Tierhalterhaftpflichtversicherung Direkt (Stand 04.2019).

- Keine Beitragsbefreiung bei Arbeitslosigkeit oder Arbeitsunfähigkeit.

- Kein Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von Obliegenheiten. Diese Leistung erbringen z. B. die Adcuri / Barmenia in ihrem Tarif Premium-Schutz (Stand 01.09.2021).

- Keine Versehensklausel für den Fall einer fahrlässigen Obliegenheitsverletzung.

- Kein ausdrücklicher Versicherungsschutz für Schadenfälle bei unklarer Zuständigkeit nach Versichererwechsel.

- Kein Ausgleich der Differenz zwischen Zeit- und Neuwert bei Beschädigung eigener Sachen (GAP-Deckung), wenn ein anderer Haftpflichtversicherer den Zeitwert bereits geleistet hat. Eine solche bietet z. B. die VHV mit ihrem Tarif Klassik-Garant mit Baustein Best-Leistungs-Garantie (Stand 09.2024

- Keine Mitversicherung von Regressansprüchen wegen gesetzlicher Haftpflichtansprüche, die von Trägern der Sozialversicherung und Sozialhilfe (z. B. Bundesagentur für Arbeit), privaten Krankenversicherungsträgern, privaten und öffentlichen Arbeitgebern/Dienstherren wegen Personenschäden von mitversicherten Personen in häuslicher Gemeinschaft, die gegen den Versicherungsnehmer erhoben werden. Solche Schäden kommen in der Praxis häufig vor.

- Keine Klarstellung, inwiefern gesetzliche Haftpflichtansprüche wegen Persönlichkeits- und Namensrechtsverletzungen unter den Versicherungsschutz fallen. Ein Ausschluss ist jedoch nicht erkennbar. Konkrete Beispiele hierfür sind zwar denkbar, aber nur unter sehr eng gefassten Voraussetzungen praxisrelevant.

Beispiele:

Ein bekanntes Model wird von dem Hund des versicherten Tierhüters gebissen und hat fortan eine Narbe. Aufgrund dieser dauerhaften Entstellung wird zunächst der Instanzenweg durchlaufen. Bei einem Streitwert von beispielsweise 5.000 Euro beginnt die 1. Instanz beim Landgericht. Dort kann der Geschädigte normal versuchen, einen Anspruch nach § 823 I VGB (sowie gegebenenfalls auch aus Abs. 2 in Verbindung mit einem Schutzgesetz) geltend machen. Bekäme sie dann kein Recht und bliebe dann auch die letzte Zivilinstanz erfolglos, könnte sie gegen das Urteil eine auf Artikel 2 Abs. 2 Grundgesetz (GG) gestützte Verfassungsbeschwerde wegen Verletzung des Persönlichkeitsrechts auf körperliche Unversehrtheit anstrengen.

Ein unvermutetes lautes Geräusch erschreckt einen Hund so sehr, dass er einen Besucher auf dem Hof des Versicherungsnehmers eine schwere Körperverletzung zufügt. Der Dritte erleidet dadurch eine dauerhafte Phobie vor Pferden („Schockschaden“ nach § 823 BGB) und sieht darin sein Persönlichkeitsrecht auf psychische Unversehrtheit als verletzt an:

„Das Grundrecht auf Leben und körperliche Unversehrtheit (Art. 2 Abs. 2 GG) schützt die physische und psychische Integrität des Menschen und die Freiheit von körperlichem und seelischem Leiden, unabhängig vom Stand des Bewusstseins und der Selbstbestimmung.“[3]

In der Praxis wäre ein Anspruch auf Schadensersatz hier eher fraglich, da man grundsätzlich nur sehr nahestehenden Personen einen solchen Anspruch zusteht (z. B. einer Mutter, die Augenzeuge wird, wie ihre Tochter als Geisel erschossen würde). Nicht nahestehende Personen sind vom Schutzzweck der Norm nicht mehr erfasst. Das allgemeine Persönlichkeitsrecht nach Art. 1 I in Verbindung mit 2 I GG ist keine generelle alternative Anspruchsgrundlage, so dass auf dieses nicht so einfach zugegriffen werden kann. Es bliebt hier bei einem Anspruch aus § 823 I BGB, der vermutlich bei irgendeinem „Dritten“ nicht zum Schadensersatzanspruch führen wird.

Grundsätzlich können Grundrechte nur in den seltensten Fällen direkt als Anspruchsgrundlage verwendet werden. So schützt etwa Artikel 14 GG das Eigentum. Gegen einen Dieb hat der Geschädigte dann aber keinen Anspruch aus Artikel 14 GG, sondern aus § 823 BGB, § 826 BGB, § 985 BGB, § 1004 BGB etc.

- Kein Versicherungsschutz für Ansprüche, soweit sie aufgrund einer vertraglichen Vereinbarung oder Zusage über den Umfang der gesetzlichen Haftpflicht des Versicherungsnehmers hinausgehen. Hier würde z. B. der Tarif comfort plus aus dem Hause VEMA mit dem Risikoträger Alte Leipziger (Stand 04.2024) in diesem Fall eine Mitversicherung bis in Höhe von 3.000 Euro gewähren.

- Kein Verzicht auf Anrechnung einer Mithaftung abweichend von § 254 Ziff. 1 – 2 BGB (z. B. bei Schäden Hund gegen Hund oder Pferd gegen Hund). Versicherungsschutz für den Fall einer Mithaftung bietet z. B. die GVO Gegenseitigkeit Versicherung Oldenburg in ihrem Tarif TOP-VIT Plus N (Stand 09.2022) bis in Höhe von 1.000 Euro.

- Keine Mitversicherung der gesetzlichen Haftpflicht wegen Schäden durch den Gebrauch von fremden versicherungspflichtigen Kraftfahrzeugen oder Kraftfahrzeug-Anhängern, unabhängig davon, ob diese gemietet, geliehen, geleast oder Bestandteil eines besonderen Verwahrungsvertrages sind.

- Keine Mitversicherung der gesetzliche Haftpflicht Dritter wegen Schäden (z. B. eine mögliche Rabattrückstufung) beim Be– und Entladen des eigenen Kraftfahrzeuges oder Kraftfahrzeug-Anhängers.

- Keine Mitversicherung von Vermögensschäden durch eine Rabattrückstufung bei Schäden an fremden geliehenen versicherungspflichtigen Kraftfahrzeugen durch den versicherten Hund.

- Keine Mitversicherung der Vollkasko-Selbstbeteiligung bei Schäden an geliehenen versicherungspflichtigen Kraftfahrzeugen durch den versicherten Hund.

- Keine ausdrückliche Mitversicherung gesetzlicher Haftpflichtansprüche solcher Personen, die das versicherte Tier ohne Einverständnis und auch ohne Wissen und Willen der die tatsächliche Sachherrschaft ausübenden Person streicheln, füttern oder mit diesem auf sonstige Weise umgehen. Eine solche Klausel findet sich z. B. bei der Adcuri / Barmenia in ihrem Tarif Premium-Schutz (Stand 01.09.2021). Dort ist die ausdrückliche Mitversicherung als reine Klarstellung anzusehen und beinhaltet die Gefährdungshaftung nach § 833 S 1 BGB.

- Kein Versicherungsschutz für Schäden des versicherten Hundes an der Verglasung eines Dritten, sofern sich der Versicherungsnehmer als Mieter durch eine Glasversicherung besonders dagegen versichern kann. Abweichend versichert ist diese Leistung z. B. bei der Alte Leipziger im Tarif comfort (Stand 04.2024).

- Inwiefern die Beschädigung auch von Hundepensionen mitversichert ist – etwa als Raum eines Gebäudes – ist bedingungsseitig nicht klargestellt. Im Regelfall haftet hier der jeweilige Betreiber nach § 834 Abs. 1 BGB als so genannter Tieraufseher, im Einzelfall jedoch auch der Tierhalter nach § 834 Abs. 2 BGB sowie § 833 BGB. Siehe hierzu auch Urteil des Bundesgerichtshofes (BGH) vom 25.03.2014 (Az. VI ZR 372 / 13):

„Die Tierhalterhaftung des Hundehalters gegenüber dem Tieraufseher, dem er seinen Hund zur Unterbringung in einer Hundepension überlassen hat, kann auch nicht mit der Begründung verneint werden, der gewerblich tätige Inhaber der Hundepension sei deswegen während der Zeit der Unterbringung des Tieres für dieses allein verantwortlich, weil er aufgrund seiner Professionalität eine Schädigung durch das Tier vermeiden könne. Diese Erwägung ließe außer Acht, dass auch der Fachmann nicht vollständig zu verhindern vermag, dass sich typische, 04gleichwohl aber auch von ihm nicht zu beherrschende Tiergefahren realisieren (vgl. Wussow/Terbille, Unfallhaftpflichtrecht, 15. Aufl., Kap. 11 Rn. 35), zumal er mit der gegebenenfalls gerade diesem Tier anhaftenden besonderen Gefahr oftmals weniger vertraut sein wird als der Tierhalter, der die Eigenarten seines Tieres kennt. Der Umstand, dass ein Tieraufseher gewerblich tätig wird, macht ihn nicht weniger schutzwürdig.“[4]

- Nicht versichert sind gesetzliche Haftpflichtversicherung wegen Schäden aus dem Abhandenkommen von fremden Land‑, Luft- und Wasserfahrzeugen, die gemietet, geliehen, geleast oder gepachtet sind.

- Keine Mitversicherung von gesetzlichen Haftpflichtansprüchen aus der Beschädigung oder Vernichtung von sonstigen beweglichen und unbeweglichen Sachen, die vom Versicherungsnehmer gemietet, geliehen, geleast oder gepachtet wurden, so z. B. Schäden an Zwingern, Zäunen, Hundeutensilien (z. B. Geschirre, Inhalationsgeräte, Hunderucksäcke, stabile Hundeboxen, Hundeschwimmwesten, Krankenschuhe, Hundebetten, ‑schlafsäcken, ‑transportboxen, Lastenfahrrädern, Abdeckplanen für Agilitygeräte), fest installierten Wohnwagen, Tiny Houses und Campingcontainern, Schlüssel zu einer Hundeschule, fremden Land‑, Luft- oder Wasserfahrzeugen, an Grundstücken und Gebäuden (z. B. Stallungen, Reithallen, Tiny Houses, Weiden, Koppeln) oder Schäden an geleasten oder geliehenen Wohnräumen bzw. Räumen in Gebäuden. Ebenfalls ausgeschlossen sind gesetzliche Haftpflichtansprüche wegen Schäden an beweglichen Sachen in Schlafwagenabteilen.

- Fehlende Mitversicherung gesetzlicher Haftpflichtansprüche des Versicherungsnehmers aus der Haltung versicherter Tiere zu gewerblichen, freiberuflichen oder betrieblichen Zwecken (z. B. als Wachhund) oder der wegen Schäden durch eine berufliche, gewerbliche oder freiberufliche Tätigkeit des Versicherungsnehmers (z. B. Verwendung von Übungsgeräten, geführte Wanderungen, Hundesitting, Coaching von Hundehaltern, Erteilung von Unterricht an einer Hundeschule oder in einem Hundeverein, Tätigkeit als Hundetrainer oder ‑dresseur) oder einer mitversicherten Person. Auch gesetzliche Haftpflichtansprüche wegen des Verkaufs bestimmter Hunde (Stammhunde) oder von zum Verkauf bestimmten Zuchttieren fällt nicht unter den bedingungsgemäß beschriebenen Versicherungsschutz.

- Keine Übernahme der Kosten für die Vermittlung einer Tierpension bzw. die Übernahme der Kosten für eine solche Unterbringung versicherter Tiere (z. B., wenn der Versicherungsnehmer durch einen Versicherungsfall oder infolge von Krankheit bzw. Unfall an der Ausübung der Sorge für sein Tier verhindert wird). In unterschiedlichem Umfang wird diese Leistung etwa in im Tarif optimum aus dem Hause degenia (Stand 05.2023) bzw. im Rahmen des optionalen Hundeschutzbriefes aus dem Hause GVO Gegenseitigkeit Versicherung Oldenburg (Stand 01.09.2022) übernommen.

- Keine Mitversicherung von Rechtsverfolgungskosten (Schadenersatzrechtsschutz zur Ausfalldeckung) im Rahmen der Forderungsausfalldeckung.

- Keine ausdrückliche Mitversicherung gesetzlicher Haftpflichtansprüche aus dem privaten Gebrauch eigener oder fremder Hundefuhrwerke ( z. B. Dog Carts, Kutschen, Schlitten) mit oder ohne Beförderung von Gästen.

- Kein Versicherungsschutz für Schäden des versicherten Hundes durch die nachweisbare Aufnahme von Giftködern oder ausgebrachte Köder mit verletzendem Inhalt (z.B. Metallsplitter) vermittels eines unbekannten Schädigers.

- Keine generelle Mitversicherung der dem Versicherungsnehmer entstehenden Kosten für eine veterinärmedizinisch angeratene Nottötung (Einschläferung), die Abholung und die Beseitigung des versicherten Hundes (Tierkörperbeseitigung) oder Kosten für eine würdevolle Bestattung des geliebten Vierbeiners. Eine solche Mitversicherung bieten z. B. der Premium-Schutz aus dem Hause Adcuri / Barmenia (Stand 09.2021) bzw. der Tarif Komfort L aus dem Hause BavariaDirekt (Stand 02.02.2023). Ausnahmsweise mitversichert bis in Höhe von 500 Euro sind die Kosten für die Nottötung sowie Tierkörperbeseitigung im Zusammenhang mit den eingeschlossenen Rettungs- und Bergungskosten.

- Keine Erstattung der nachgewiesen Kaufkosten für die Neuanschaffung eines Hundes, wenn der versicherte Hund innerhalb einer vereinbarten Frist nach einem Schadeneintritt verstirbt. Diese Leistung erbringt z. B. der Tarif natura optimum (Stand 01.02.2023) aus dem Hause Agencio mit dem Risikoträger Ammerländer Versicherung.

- Schäden durch Kleingebinde (z. B. von Hunden umgeworfene Farben oder Lacke) sind bis in Höhe von 50 l / kg je Einzelgebinde bzw. bis 500 l / kg Gesamtfassungsvermögen mitversichert. Dies stellt eine Schlechterstellung gegenüber den unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) nach Ziffer A1‑6.4 AVB PHV, Stand 05.2020 dar.

- Im Produktinformationsblatt sind Schäden durch vorsätzliche Handlung ausgeschlossen. Dies trifft aber auf die Forderungsausfalldeckung ausdrücklich nur teilweise zu. Dadurch könnte die Aussage im Produktinformationsblatt als irreführend im Sinne der IDD (Insurance Distribution Directive) angesehen werden.

- Kein aktiver Rechtsschutz (im Unterschied zu einer in manchen Tarifen enthaltenen Schadenersatzrechtsschutz in Ergänzung der Forderungsausfalldeckung) zur Hundehalterhaftpflichtversicherung. Diese Leistung bietet z. B. der Tarif THV Einfach Komplett aus dem Hause Die Haftpflichtkasse (Stand 01.2025).

- Keine ausdrückliche Mitversicherung der versicherten Hunde als Wachhund eines privat oder gewerblich genutzten Grundstücks.

- Kein Versicherungsschutz als Halter von „Hunden zu Jagdzwecken“ (Jagdhunden) sind über diesen Tarif nicht versicherbar. In vielen Jagdhaftpflichtversicherung sind zwei oder mehr Hunde pauschal mitversichert; in guten Tarifen sowohl während als auch außerhalb der Jagdausübung.

- Keine Mitversicherung von Opferschutz (Versicherungsschutz bei unbekanntem Schädiger) für den Versicherungsnehmer oder eine mitversicherte Person als Opfer einer vorsätzlichen Handlung eines schädigenden Dritten als Tierhalter, z. B. in Folge einer vorsätzlich von einem Dritten herbeigeführten Beißerei zwischen dem versicherten und einem dritten Hund.

- Keine Mitversicherung von Mediationsrechtsschutz. Diese Leistung bietet z. B. der Tarif THV Einfach Komplett aus dem Hause Die Haftpflichtkasse (Stand 01.2025).

- Keine Übernahme bei Sachschäden der Mehrkosten für die Wiederbeschaffung oder Reparatur durch nachhaltige Unternehmen (über den vom Versicherer anerkannten Zeitwert hinaus). Eine solche Mitversicherung bietet z. B. die GVO Gegenseitigkeit Versicherung Oldenburg im Rahmen ihres Tarifes TOP-VIT PLUSN (Stand 01.09.2022).

- Keine Mehrleistung bei nachhaltigem Schadenersatz durch Reparatur anstatt Neukauf. Eine entsprechende Mitversicherung bieten z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 07.2023) oder der Tarif THV Einfach Komplett aus dem Hause Die Haftpflichtkasse (Stand 01.2025). Bezogen allein auf die Reparatur von Smartphones bieten diese Leistung auch die Tarife Komfort S, Komfort M und Komfort L aus dem Hause BavariaDirekt (Stand 02.2023).

- Keine Übernahme von Betreuungskosten für den versicherten Hund, wenn diese z. B. durch einen Umzug, einen Urlaub, eine Hochzeit oder einen Trauerfall erforderlich werden sollten. Diese Leistung erbringt z. B. die GVO Gegenseitigkeit Versicherung Oldenburg im Rahmen ihres optionalen Hundeschutzbriefes (Stand 01.09.2022) übernommen.

- Kein optionaler Hundeschutzbrief (z. B. Vermittlung von Dienstleistern für Einkäufe nach einem versicherten Leistungsfall; Beratung zu Auslandsreisen mit dem versicherten Tier sowie zu Impfbestimmungen des Ziellandes; Übernahme der Anfahrtskosten für einen mobilen Tierarzt). Einen solchen bietet z. B. die GVO Gegenseitigkeit Versicherung Oldenburg als Option zu der dort abschließbaren Hundehalterhaftpflichtversicherung.

- Keine Beitragsgarantie. Eine solche bietet z. B. die BavariaDirekt mit ihrem Tarif Komfort L (Stand 02.02.2023).

- Kein Verzicht auf das ordentliche Kündigungsrecht nach dem ersten Schaden.

- Kein nahtloser Übergang von Versicherungsschutz, unabhängig davon, ob der Vorvertrag um 00:00 Uhr oder um 12:00 Uhr mittags endet. Aufgrund fehlender Klarstellung in den Bedingungen greift hier § 10 VVG, wonach der Versicherungsschutz pauschal um 00:00 Uhr am Tag des Versicherungsbeginn beginnt.

- Analog zu den unverbindlichen Musterbedingungen des GDV gilt eine Embargoklausel, die nicht nur Wirtschafts‑, Handels- oder Finanzsanktionen bzw. Embargos der Europäischen Union oder der Bundesrepublik Deutschland berücksichtigt, sondern auch solche der USA, soweit dem nicht Rechtsvorschriften der Europäischen Union oder der Bundesrepublik Deutschland entgegenstehen. Für Kunden, die z. B. an internationalen Hunderennen oder - schauen im Iran oder Russland teilnehmen, kann die Embargoklausel zum Problem werden. Eine positivere Sanktionsklausel bietet z. B. der Tarif allsafe amigo (Version 2.05) aus dem Hause Konzept & Marketing (Stand 08.2017, Fassung vom 25.03.2025), die sich so lesen lässt, dass nur solche Sanktionen oder Embargos Geltung haben sollen, die nach deutschem oder EU-Recht anwendbar sind. Dies ist vergleichbar mit einer fehlenden Embargoklausel, wie sie sich in einigen älteren Bedingungswerken diverser Unternehmen finden lässt.

Produktsteckbrief Tarif premium

Unternehmen: DEVK

Risikoträger: DEVK

Tarif: Tierhalter-Haftpflichtversicherung premium, Stand 01.04.2025

Zielgruppe: private Hundehalter

Deckungssumme: 50 Mio. Euro pauschal für Personen‑, Sach- und Vermögensschäden

Verzicht auf Anrechnung einer Mithaftung: nein

Mitversicherung von Mietsachschäden an Wohnräumen: ja

Mitversicherung nebenberuflicher / gewerblicher / freiberuflicher Tätigkeiten: nein

[1] „Gute Gründe für die Hundehaftpflichtversicherung der DEVK“ auf „devk.de“. Aufzurufen unter https://www.devk.de/produkte/haftpflichtversicherung/tierhalter/hund, zuletzt aufgerufen am 26.05.2025.

[2] „Gute Gründe für die Hundehaftpflichtversicherung der DEVK“ auf „devk.de“. Aufzurufen unter https://www.devk.de/produkte/haftpflichtversicherung/tierhalter/hund, zuletzt aufgerufen am 26.05.2025.

[3] Hufen, Friedhelm „Stellungnahme zur öffentlichen Anhörung zur Änderung des Transplantationsgesetzes im Rahmen der 59. Sitzung des Ausschusses für Gesundheit des Deutschen Bundestages am 25. September 2019“ auf „bundestag.de“ vom 26.09.2018. Ausschussdrucksache 19(14)95(6) gel. ESV zur öAnh am 25.09.2019 – Organspende – 19.09.2019. Aufzurufen unter https://www.bundestag.de/resource/blob/658514/c8cefd864f97056103dd4760c0fc4b38/19_14_0095-6-_ESV-Prof-Dr-Friedhelm-Hufen_Organspende.pdf, zuletzt aufgerufen am 22.05.2024.

[4] „BUNDESGERICHTSHOF IM NAMEN DES VOLKES URTEIL“ auf „bundesgerichtshof.de“. Aufzurufen unter http://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&az=VI%20ZR%20372/13&nr=67450, zuletzt aufgerufen am 12.09.2023.