Zum 29.04.2021 hat der Assekuradeur ConceptIF aus Hamburg seine Unfalltarife bei der Zurich um einen Sideletter ergnzt, der im definierten Umfang Impfschden infolge der Vakzine gegen Covid-19 einschliet:

In Ergnzung zu den zwischen Ihnen und Zurich vertraglich zugrunde gelegten Versicherungsbedingungen gilt als Unfall auch eine Schutzimpfung, die eine Gesundheitsschdigung (Impfschaden) verursacht, gegen die folgende Infektionskrankheit:

SARS-CoV‑2

Ein Impfschaden ist eine Gesundheitsschdigung, die ber das bliche Ausma einer Impfreaktion (z. B. Fieber, Mdigkeit, Schwellung an der Einstichstelle, Kopfschmerzen) hinausgeht.

Voraussetzung ist:

der Impfstoff wurde seitens der Europischen Kommission auf Empfehlung der EMA zugelassen.

die Impfung wurde gesetzlich vorgeschrieben bzw. von einer zustndigen Behrde angeordnet oder empfohlen.

der Impfschaden wurde zunchst nach den Vorgaben des deutschen Infektionsschutzgesetzes rztlich gemeldet und behrdlich erfasst.

Die vertraglich vereinbarten Wartezeiten finden fr Schutzimpfungen gegen SARS-CoV‑2 keine Anwendung.

Die Infektion mit SARS-CoV‑2 gilt als nicht mitversichert.

Einer dieser Tarife ist der im Dezember 2017 eingefhrte Tarif ConceptIF best protect plus.

Der Tarif ist verkaufsoffen fr Personen mit den Eintrittsaltern 0 bis 69 Jahre. Dabei gelten die Berufsgruppen A (mnnliche und weibliche Personen ohne jegliche krperliche Ttigkeit), B (mnnliche und weibliche Personen mit krperlicher oder handwerklicher Ttigkeit) und K (Kinder bis 17 Jahren).

Zu diesem Tarif sind folgende Leistungsarten versicherbar:

- Invaliditt ohne Progression (Kinder max. 300.000 Euro, Erwachsene max. 500.000 Euro)

- Invaliditt mit 225 % Progression (Kinder max. 250.000 Euro, Erwachsene max. 450.000 Euro)

- Invaliditt mit 350 % Progression (Kinder max. 200.000 Euro, Erwachsene max. 400.000 Euro)

- Invaliditt mit 500 % Progression (Kinder max. 150.000 Euro, Erwachsene max. 280.000 Euro)

- Unfallrente ab 50 % Invaliditt (Kinder max. 2.500 Euro, Erwachsene max. 3.000 Euro)

- Unfalltod (Kinder max. 100.000 Euro, Erwachsene max. 200.000 Euro)

- Unfallkrankenhaustagegeld mit Genesungsgeld (Kinder max. 100 Euro, Erwachsene max. 150 Euro)

Ein ggf. mitversichertes Unfallkrankenhaustagegeld wird fr bis zu fnf Jahre, Genesungsgeld fr bis zu 500 Tage geleistet.

Die Leistungen knnen optional mit einer Aktivdynamik von 5 % versehen werden. Diese Dynamik gilt fr die Leistungsarten Invaliditt, Unfalltod, sowie Unfallkrankenhaustagegeld und Genesungsgeld, nicht jedoch fr die Unfallrente. Bedingungsseitig greift die Dynamik auch fr eine versicherte bergangsleistung sowie ein Unfalltagegeld, allerdings stehen diese Leistungsarten im Onlinerechner nicht zum Abschluss zur Verfgung.

Nicht versicherbare Leistungsarten sind insbesondere:

- Unfalltagegeld

- bergangsleistung

- Pflegegeld

- Einmalleistung bei Eintritt definierter schwerer Erkrankungen

- bernahme von Heilkosten bei unfallbedingter Unterbringung in einem Ein- oder Zweibettzimmer sowie Kosten fr eine privatrztliche Behandlung

Beitragsfreie Leistungen sind unter anderem:

- Bergungskosten bis 100.000 Euro

- Kosmetische Operationskosten bis 50.000 Euro

- Kurbeihilfe bis 10.000 Euro

- Behinderungsbedingte Mehraufwendungen bis 50.000 Euro

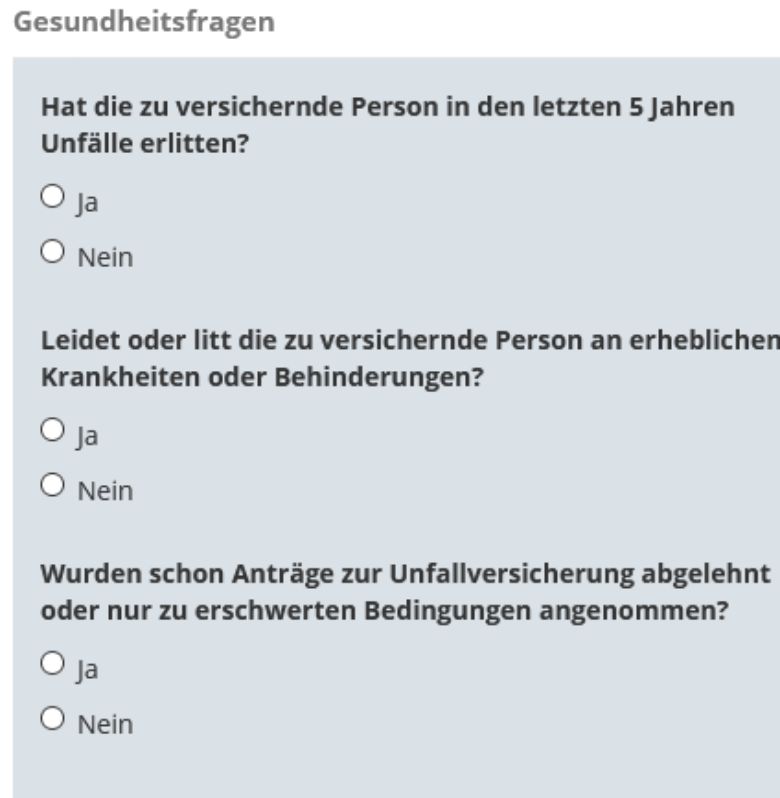

Die Risikofragen fr die Unfallversicherung beziehen sich auf Unflle whrend der letzten fnf Jahre vor Antragsstellung sowie auf erhebliche Krankheiten und Gebrechen, die bestehen oder bestanden haben. Weder wird definiert, wann eine Krankheit oder ein Gebrechen als erheblich gilt noch erfolgt fr diese Frage eine zeitliche Befristung. Somit kann unter Umstnden ein erhhtes Risiko einer vorvertraglichen Anzeigepflichtverletzung zu Lasten des Versicherungsnehmers bestehen.

Ausgewhlte Leistungen des Tarifs best protect plus von ConceptIF

- Innovationsklausel

- Garantie, dass nicht zum Nachteil der versicherten Person von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse (Arbeitskreis-Garantie) mit dem jeweils aktuellen Stand abgewichen wird

- Verbesserte Gliedertaxe fr die Invalidittsleistung mit Invalidittsgrad 100 % bei Stimmverlust sowie definierten Invalidittsgraden fr benannte innere Organe

- Krzung der Leistung (und nicht des Prozentsatzes vom Invalidittsgrad) bei Mitwirkung von Krankheiten oder Gebrechen erst ab einem Mitwirkungsanteil von ber 50 Prozent, im Rahmen der Unfallrente abweichend bereits ab 50 Prozent

- Mitversicherung von Eigenbewegungen inklusive Schden an Menisken, Knorpeln bzw. durch Bauch- und Unterleibsbrche

- Ab einem unfallbedingten Invalidittsgrad von mindestens 50 % (ohne Bercksichtigung der verbesserten Gliedertaxe oder des verbesserten Mitwirkungsanteils) wird zehn Jahre nach dem Unfalltag einmalig die zum Unfalltag gltige Invalidittsgrundsumme erneut gezahlt, sofern die versicherte Person zu diesem Zeitpunkt noch lebt

- Geringfgigkeitsklausel

- Immunklausel (3 Monate Wartezeit). Die Meldefrist bei versicherten Infektionskrankheiten beginnt bedingungsgem mit der Feststellung einer Invaliditt infolge einer versicherten Infektion durch einen Arzt.

- Versicherungsschutz fr eine Invaliditt infolge von Schutzimpfungen gegen versicherte Infektionskrankheiten sowie ergnzend einer Impfung gegen SARS-CoV‑2. Die Immunklausel gilt fr alle Leistungsarten, insofern z.B. auch fr ein Krankenhaustagegeld infolge einer im Einzelfall mitversicherten Impfung gegen Covd-19

- Versicherungsschutz fr geringfgige Haut- oder Schleimhautverletzungen ber den Umfang der konkret benannten Infektionserkrankungen der Immunklausel hinaus, sofern dem Versicherer das urschliche Ereignis innerhalb von vier Wochen angezeigt wurde

- Summen- und Bedingungsdifferenzdeckung bis zu 12 Monate ab Antragsstellung in Hhe von maximal 25.000 Euro inklusive etwaiger Progressionsleistungen

- Helmklausel: um 10 Prozent erhhte Invalidittsleistung bei Fahrradunfllen mit handelsblichem Schutzhelm. Anders als im Tarif complete plus besteht kein Anspruch auf erhhte Leistung, wenn bei Reitunfllen ein entsprechender Reithelm getragen wird.

- Komageld fr bis zu 20 Wochen 200 Euro je Woche. Zustzlich besteht Anspruch auf Leistungen bei Einstufung in die Pflegestufen I, II bzw. III. Seit 2017 gilt das Pflegestrkungsgesetz II, das die damaligen Pflegestufen durch Pflegegrade ersetzt hat. Eine Anpassung der Bedingungen zu diesem Punkt ist bislang nicht erfolgt.

- Rooming-In-Leistungen fr die Dauer einer medizinisch notwendigen vollstationren Heilbehandlung 80 Euro je Nacht fr mitversicherte Kinder unter 18 Jahren auch dann, wenn kein Unfallkrankenhaustagegeld als Leistung vereinbart wurde

- Altersunabhngige Mitversicherung von Nahrungsmittelvergiftungen sowie sonstigen Vergiftungen durch Einnahme giftiger Stoffe durch den Schlund

- Versicherungsschutz besteht fr Unflle unmittelbar durch einen Schlaganfall, Herzinfarkt, epileptischen Anfall oder andere Krampfanflle, die den ganzen Krper der versicherten Person erfassen

- Ausdrckliche Mitversicherung von benannten Eingriffen am Krper der versicherten Person (Schneiden von Ngeln, Hhneraugen oder Hornhaut)

- Ausdrckliche Mitversicherung von unfreiwilligem Flssigkeits‑, Nahrungsmittel- oder Sauerstoffentzug

- Beitragsbefreiung bei Arbeitslosigkeit bis zu drei Jahre mglich, sofern der Versicherungsnehmer das 58. Lebensjahr bei Eintritt der Arbeitslosigkeit noch nicht vollendet hat

- Kostenbernahme fr die Unterbringung von Haustieren nach einem versicherten Unfall bis zu 6 Wochen sowie Kosten fr den Rcktransport mitreisender Haustiere

- Ausdrcklicher Verzicht zur Schadenminderung eine Operation durchfhren zu mssen (Operationsobliegenheit)

- Mitversicherung unfallbedingter psychischer und nervser Strungen, sofern es sich um eine durch den Unfall verursachte organische Erkrankung des Nervensystems oder eine durch den Unfall neu entstandene Epilepsie handelt

- Versicherungsschutz, wenn die versicherte Person das 18.Lebensjahr noch nicht vollendet hat und der Unfall durch Herstellung oder Gebrauch selbstgebauter Feuerwerkskrper entstanden ist und kein Zusammenhang mit einer beabsichtigten Sachbeschdigung oder Krperverletzung besteht

- Versicherungsschutz, wenn die versicherte Person das 18. Lebensjahr noch nicht vollendet hat oder entmndigt ist und die Straftat im Fhren eines Land- oder Wasserfahrzeuges ohne Fhrerschein besteht oder ein unbefugter Gebrauch eines Fahrzeuges vorliegt ( 248b Strafgesetzbuch). Voraussetzung ist, dass keine weitere Straftat zur Ermglichung der Fahrt begangen wurde

- Mitversicherung von Gesundheitsschden durch rechtmige Verteidigung oder Rettung von Menschen, Tieren oder Sachen (z. B. zwischen Eingreifen in den Kampf zwischen zwei Hunden oder in einen berfall auf Seiten des Angegriffenen)

- Bis zu einem Leistungsbetrag von 20.000 Euro wird im Rahmen der Todesfallleistung der Ausschluss fr Unflle infolge von Straftaten nicht bercksichtigt

- Vorschussleistung bis 25.000 Euro, auch wenn keine Leistung bei Unfalltod vereinbart wurde, allerdings nur wenn fr die versicherte Person aus Sicht der rzte keine Lebensgefahr mehr besteht

- Kostenbernahme fr stationre Desensibilisierungsmanahmen aufgrund allergischer Reaktionen nach nicht infektionsbedingten Insektenstichen, nicht jedoch ‑bissen

- Sofortleistung bei Schwerverletzungen bis 10.000 Euro, erhht bei Bau oder Kauf eines Eigenheims auf bis zu 30.000 Euro

- Einmalzahlung bei Knochenbruch oder Bnderrissen (Gipsgeld) in Hhe von 200 Euro

- Bei unfallbedingten ambulant durchgefhrten Rehabilitationsmanahmen wird ein pauschaler Kostenzuschuss in Hhe des vereinbartem Krankenhaustagegeld pro nachgewiesenem Behandlungstag gezahlt

- Kostenbernahme fr Haushaltshilfe, Kinderbetreuung und Nachhilfeunterricht bis 100,- Euro tglich und fr insgesamt 6 Monate

- Kostenbernahme fr psychologische Soforthilfe durch rztliche oder psychologische Psychotherapeuten nach einem Raubberfall oder einer Geiselnahme subsidir bis 1.000 Euro

- Dekompressionskammerkosten bis 50.000 Euro, unabhngig von der Einhaltung des Tauchrichtlinien. Nicht versichert sind jedoch Druckkammerkosten, die nicht im Zusammenhang mit Tauchunfllen stehen (z. B. Dekompressionskammerbehandlungen nach einer Kohlenmonoxydvergiftung oder Gasbrand-Infektion)

- bernahme von Eigenbehaltskosten bei stationrer Behandlung bis 28 Tage 10 Euro, sofern ein Unfallkrankenhaustagegeld von mindestens 25 Euro versichert ist

- Kein Ausschluss bei Blutungen aus inneren Organen und Gehirnblutung

- Mitversichert sind Unflle durch Geistes- oder Bewusstseinsstrungen, die durch Trunkenheit oder Einnahme von (auch nicht rztlich verordneten) Medikamenten verursacht sind. Bei Bewusstseinsstrungen, die infolge von Trunkenheit beim Lenken von Kraftfahrzeugen vorliegen, besteht der Versicherungsschutz jedoch nur dann, wenn der Blutalkoholgehalt unter 1,6 Promille liegt. Bis zu einem Leistungsbetrag von 20.000 Euro wird im Rahmen der Todesfallleistung der Ausschluss fr Unflle infolge von Bewusstseinsstrungen nicht bercksichtigt

Ausgewhlte Einschrnkungen des Tarifs best protect plus von ConceptIF

- Verbesserte Gliedertaxe entfllt fr eine ggf. mitversicherte Unfallrente

- Im Rahmen der Unfallrente keine Rentengarantiezeit oder Passivdynamik

- Abweichende Meldefrist fr Leistungen aus der Unfallrente gegenber einer sonstigen Invalidittsleistung:

- Eintritt einer bedingungsseitigen Invaliditt: 12 Monate

- rztliche Feststellung einer bedingungsseitigen Invaliditt: 36 Monate, abweichend 15 Monate im Rahmen der Unfallrente

- Meldung einer bedingungsseitigen Invaliditt beim Versicherer: 36 Monate, abweichend 15 Monate im Rahmen der Unfallrente

- Nicht versichert sind Schden durch das pltzliche Eindringen von Erregern durch Augen, Mund oder Nase

- Impfschden gegen Covid-19 sind nur versichert, wenn

- a) diese nach den Vorgaben des deutschen Infektionsschutzgesetzes rztlich gemeldet und behrdlich erfasst worden sind (unklar: was ist, wenn der Impfarzt keine entsprechende Meldung abgibt oder die Behrde einen gemeldeten Impfschaden nicht erfasst?)

- der Impfstoff seitens der Europischen Kommission auf Empfehlung der EMA zugelassen wurde (unklar: gilt dies auch bei bedingter Zulassung?)

- die Impfung gesetzlich vorgeschrieben wurde bzw. von einer zustndigen Behrde angeordnet oder empfohlen wurde

Es mssen also gleich alle diese Voraussetzungen gleichzeitig erfllt sein. Unklar ist auch, ob mRNA-Gen-Nicht-Therapien (z. B. die Vakzine von BioNTech und Moderna) unter die Definition der versicherten Impfstoffe fallen sollen. Unklar bleibt auch, ob fr die Gewhrung des Versicherungsschutzes Beweiserleichterungen nach 287 ZPO mglich sind oder ob ein Vollbeweis zu erbringen ist

- Keine Mitversicherung von Bewusstseinsstrungen infolge von epileptischen oder sonstigen Anfllen, des Verabreichens von K.O‑Tropfen sowie durch Witterungsbedingungen. Lediglich gem Zwischenberschrift von Ziffer 56 der besonderen Bedingungen knnte der Eindruck erweckt werden, dass Herz-Kreislauf-Strungen (z. B. Ohnmachtsanflle, Schwindel) generell mitversichert wren 56. Geistes- und Bewusstseinsstrungen durch Herz-Kreislaufstrung, Schlaganfall, bermdung, Alkohol oder Medikamente; der Wortlaut der Bedingungen weist diese Leistung jedoch nicht aus.

Positiv ist, dass bei Unfalltod bis in Hhe von 20.000 Euro auf die Anwendung des Ausschlusses fr Unflle infolge von Bewusstseinsstrungen verzichtet wird.

- Keine Einmalleistung bei definierten schweren Erkrankungen (z.B. Krebs, Herzinfarkt, Schlaganfall)

- Ohne unfallbedingte Beschdigung oder Zerstrung von knstlichem Zahnersatz. Versichert ist allein der Verlust natrlicher Zhne im Rahmen der kosmetischen Operationskosten

- Keine bernahme von Dolmetscherkosten bei Unfllen im Ausland

- Keine Einmalleistung bei unfallbedingter Fehlgeburt

- Kein Versicherungsschutz bei Armbruch oder Oberschenkelhalsbruch (Schenkelhalsbruchfraktur) unabhngig von der Ursache

- GDV-Garantie mit Stand 2014 bezogen auf die AUB CIF:PRO 2018, nicht jedoch einschlielich der besonderen Bedingungen. Diese Einschrnkung kann durch die bedingungsseitige Garantie geheilt werden, wonach mindestens im Umfang der unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse reguliert wird

- Ab Vollendung des 75. Lebensjahres bei gleichbleibendem Beitrag Wegfall der Progressionsstaffel:

Der Kunde hat zu diesem Zeitpunkt das Recht den Vertrag anzupassen und auf die Leistungsart Invalidittsschutz ohne Progression umzustellen.

Vom 85. bis 100. Lebensjahr jhrliche Reduzierung der Invalidittsleistung bei gleichbleibendem Beitrag um 5 %. Aufhebung des Vertrages bei Vollendung des 100. Lebensjahres