Kunden unterschtzen gerne den Wert ihres Hausrates. Dies kann verschiedene Grnde haben.

So wird etwa oft der Wert von Bekleidung, Bchern, CDs oder anderen Medien auer Acht gelassen oder nur mit einem berschlgigen Zeitwert eingeordnet. Eine Hausratversicherung sieht allerdings Schutz fr versicherte Sachen zum Neu- oder Wiederbeschaffungswert vor. Es mag also sein, dass ein bestimmtes Buch auf dem Flohmarkt nur noch mit einem Euro gehandelt wird, es im Laden aber mittlerweile 20 Euro kostet. Fr den Versicherungsschutz spielt es keine Rolle, ob Sie tatschlich durch einen Schaden zerstrte oder abhandengekommene Sachen neu erwerben oder sich lediglich den Geldwert auszahlen lassen.

Kein Ersatz fr nicht anfallende Mehrwertsteuer

Fllt in der Praxis keine Mehrwertsteuer an, hat der Versicherungsnehmer lediglich Anspruch auf den Nettoauszahlungswert (siehe Urteil des LG Stade vom 01.12.2020, Az.: 3 O 28/20), also ohne die tatschlich nicht angefallene Steuer[1].

In den Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) heit es hierzu (VHB 2022 – Quadratmetermodell, Stand 11.2023):

A 17.2 Mehrwertsteuer

Die Mehrwertsteuer wird nur ersetzt, wenn und soweit sie anlsslich der Wiederherstellung oder Wiederbeschaffung tatschlich angefallen ist.

Sie wird nicht ersetzt, wenn der Versicherungsnehmer zum Vorsteuerabzug berechtigt ist.

bersehen wird vielfach, dass man nicht nur selbst, sondern auch andere Haushaltsangehrige neue Dinge angeschafft haben knnen. So zhlt selbstverstndlich auch das Spielzeug der Kinder oder die Autogrammsammlung des Partners zu den versicherten Sachen.

Wertzuwachs oft unterschtzt

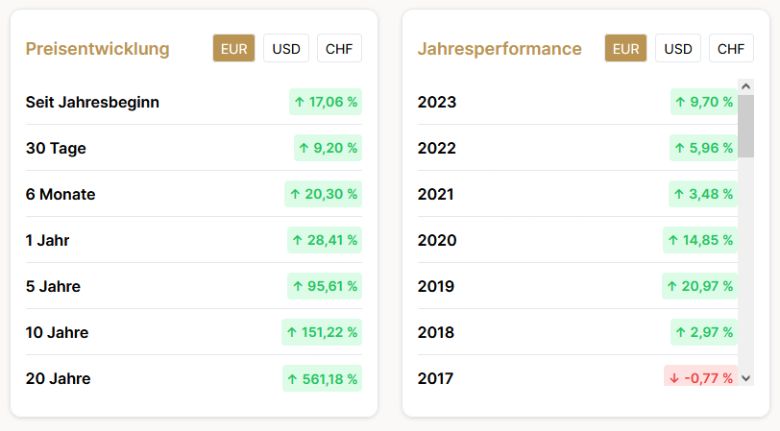

Ein besonderes Problem stellen Wertsachen dar. So sind etwa die Preise fr Gold, Silber und andere Edelmetalle in den vergangen Jahren stark gestiegen. Kettner Edelmetalle uerte sich hierzu wie folgt:

„Insbesondere bei langfristiger Betrachtung sind die Kurssteigerungen des Goldpreises signifikant. Innerhalb der letzten 12 Monate ist der Goldpreis um mehr als 28 % gestiegen.

Whrend der letzten 5 Jahre hat sich der Preis sogar beinahe verdoppelt. Regelmige Anpassungen der Versicherungssumme sind daher unabdingbar, um im Schadensfall den vollen Wert erstattet bekommen zu knnen.

Nicht immer wird jedoch die dem Vertrag zugrundeliegende Versicherungssumme ebenfalls entsprechend angepasst. Dabei gilt: auch Wertsachen sind im Rahmen der Versicherungssumme in vollem Umfang zu bercksichtigen.

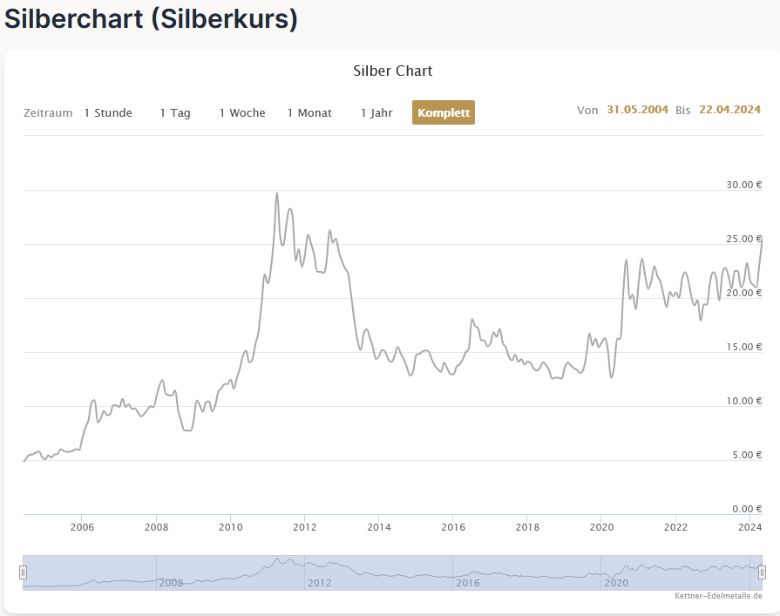

Goldpreisentwicklung, Stand 22.04.2024 um 21:16 Uhr

ber die Wertermittlung von Briefmarken

Nicht immer einfach ist auch die Bewertung von Briefmarken. Sollen diese erst nach dem Eintritt eines Schadens bewertet werden, so ist dies vielfach nicht mehr mglich. Ein Sachverstndiger fr Briefmarken, der jedoch an dieser Stelle nicht benannt werden mchte, uerte sich dahingehend, dass wertabhngige Gutachten unseris seien. Ein vereidigter Sachverstndiger solle vielmehr vorab seinen Preis benennen. Ein angemessener Preis fr die Bewertung eines Konvoluts von 15 Briefmarkenalben lge bei etwa 90 bis 200 Euro.

Die meisten neueren Briefmarken htten kaum einen echten Wert. Deutlich wertvoller seien mglichst vollstndige Sammlungen mit vielen Marken aus der Zeit vor 1955. Ein gutes Indiz fr einen hohen Wert einer Sammlung sei es, wenn der Sammler Mitglied eines Briefmarkenvereins sei. Noch besser sei es, wenn dieser seine Schtze auch auf Ausstellungen der ffentlichkeit prsentiere. Professionelle Sammler htten zudem meiste Alben, in denen die einzeln Marken bereits als Bilder vorgedruckt seien, so dass sie sich leichter zu einer vollstndigen Sammlung zusammentragen lieen.

Indiz fr eine eher wertlose Sammlung sei es, wenn die Briefmarken von einem Briefmarkenversand bezogen wrden. Der Experte gab auch an, dass gerade Frauen vor allem Wert auf schne Bilder legen wrden, whrend Mnner diesen Weg nicht gehen wrden.

Bei einigen Lndern seien vor allem ganze, korrekt frankierte Briefe von hohem Wert, die innerhalb der jeweiligen Lnder oder von dort ins Ausland verschickt worden seien. So htten etwa die Vereinigten Arabischen Emirate frher sogar 3D-Briefmarken gehabt.

Inflation nicht zu vergessen

Auch bei normalem Hausrat besteht das Risiko, dass Kunden Wertsteigerungen unbeachtet lassen. Wer sich einmal seine Einkufe (auch Teil des Hausrates) auf einem Bon des Jahres 2020 ansieht und mit den Preisen fr die gleichen Dinge des Jahres 2024 vergleicht, drfte schnell feststellen, dass eine prall gefllte Speisekammer in den letzten vier Jahren deutlich an Wert zugenommen hat.

Natrlich zhlen auch solche Sachen zum versicherten Hausrat, die beim Stadtbummel oder im Ausland erstmals erworben werden und erst noch zum Versicherungsort verbracht werden sollen. Rechtsanwalt Lars Krohn bringt dies auf den Punkt:

Es besteht kein Versicherungsschutz, wenn Geld auf einer Reise ausgegeben werden soll, LG Kln RuS 2012, 343, es sei denn, es sollen Gegenstnde erworben werden, die in die versicherte Wohnung geschafft werden sollen, LG Kln RuS 1992, 63.

Hier: Kaution fr Bootmiete versichert[2]

In seinem Urteil vom 23.10.2008 (Az. 24 S 19/08) vertrat das Landgericht Kln die Ansicht, dass Geld dann versichert sei, wenn es zunchst dazu bestimmt gewesen sei, irgendwann wieder an den Versicherungsort zu gelangen.

Jrg Lemberg, Jurist und Autor des Werkes Hausratversicherung von Lemberg/Luksch, 3. Auflage 2024 beim Verlag Versicherungswirtschaft, gibt folgenden Hinweis zur Rechtsbewertung:

Dietz [3]und Martin[4] haben seinerzeit in ihren Standardwerken aus gutem Grund dafr pldiert, die Regelung der Auenversicherung in Bezug auf Bargeld weit auszulegen, also grozgig im Sinne des Versicherungsnehmers. Sie lehnen allesamt eine Bewertung des Bargeldes danach, ob es jemals an den Versicherungsort gelangen sollte, ab. So sah es im brigen auch das OLG Zweibrcken[5] in seiner Entscheidung vom 3.11.89. Dies macht auch Sinn, denn kein auch noch so verstndiger Versicherungsnehmer wrde jemals damit rechnen, dass nach einem Raub einzelne Geldbetrge deshalb wieder abgezogen werden, weil diese nie dafr gedacht waren, jemals an den Versicherungsort gebracht zu werden. Vielmehr wird ein verstndiger Versicherungsnehmer davon ausgehen drfen, dass es mit den Krzungen aufgrund der Regelung zur Auenversicherung und aufgrund der Aufbewahrung auerhalb eines Stahlschrankes nun auch mal genug der Krzungen ist. Alle weitere Krzungen aufgrund der rckblickenden Zweckbestimmung des Geldes, sind fr den Versicherungsnehmer vollkommen intransparent. Oder anders formuliert: mchte ein Versicherer nur dasjenige Geld ber die Auenversicherung versichern, das auch irgendwann an den Versicherungsort gebracht werden soll, so mge er diese zustzliche Einschrnkung bitte ausdrcklich in seinen AVB festhalten.

Mitunter wird in Versicherungsschulungen irrefhrend behauptet, dass Gegenstnde, die noch nie am Versicherungsort waren, unversichert seien.

Individuelle Wertermittlung kostenspielig

Die wenigsten Versicherungsvermittler oder Kunden drften den Wert eines individuellen Hausrats exakt einschtzen knnen. In der Praxis bietet sich vor allem eine berschlgige Wertermittlung an. So knnte man etwa fr ein durchschnittliches Buch oder T‑Shirt einen Wert von 20 Euro ansetzen, fr eine Hose je nach Markenaffinitt des Kunden 75 Euro oder auch 150 Euro. Einzelne, besonders wertvolle Stcke sollten natrlich separat bewertet werden. Fr spezielle Wertsachen, antike Mbel oder bestimmte Musikinstrumente kann es sinnvoll sein, sich ein individuelles Wertgutachten erstellen zu lassen.

Wer wirklich auf Nummer sicher gehen mchte, knnte auch erwgen, einen Sachverstndigen zur professionellen Bewertung seines Hausrates anzusprechen. Hier liegen die Prmien schnell zwischen 100 Euro und 180 Euro je Stunde[6]. Wer also das gesamte Inventar einer durchschnittlich groen Wohnung derart bewerten lassen mchte, zahlt schnell viele tausend Euro. Dies drfte in der Praxis nur fr sehr hochwertigen Hausrat einiger weniger Kunden Sinn machen. Hinzu kommt, dass ein aussagekrftiges Sachverstndigengutachten stets nur eine Momentaufnahme sein kann. Aus diesem Grunde gewhren viele Versicherer ihren Kunden ab einer bestimmten Schadenhhe die bernahme der Kosten auch fr einen von ihnen selbst bestimmten Sachverstndigen.

Abzug bei mglicher Unterversicherung vermeidbar

Stellt sich im Schadenfall heraus, dass die vereinbarte Versicherungssumme zu gering ermittelt wurde, nennt der Versicherer dies eine Unterversicherung. Es steht ihm dann eine Krzung der Versicherungsleistung zu. Betrgt der Gesamtwert des Hausrates beispielsweise 100.000 Euro und es wurden nur 80.000 Euro als Versicherungssumme vereinbart, so steht dem Versicherer grundstzlich ein Recht auf Krzung der Leistung um diese 20 % zu. Der Versicherer bietet allerdings zwei Optionen, um eine solche Krzung zu vermeiden:

Versicherer gewhren Ihren Versicherten einen so genannten Unterversicherungsverzicht, wenn der Versicherungsnehmer eine definierte Mindestsumme je Quadratmeter Wohnflche versichert hat. Aktuell wird auf eine Krzung meist dann verzichtet, wenn eine Summe von mindestens 650 Euro pro Quadratmeter Wohnflche vereinbart wurde. Es gibt aber auch Anbieter, die 700 Euro pro Quadratmeter aufrufen.

Eine zweite Option, die die meisten Unternehmen vorsehen, bietet die so genannte Vorsorgedeckung. Diese erhht die vereinbarte Versicherungssumme im Schadenfall um einen gewissen Prozentsatz, um zwischenzeitliche Preissteigerungen sowie Neukufe abzusichern.

Beispiel:

Die Versicherungssumme betrgt wie im einfhrenden Beispiel 80.000 Euro, die Vorsorgedeckung 20 %. In diesem Fall findet ein Abzug wegen Unterversicherung erst dann statt, wenn der tatschliche Versicherungswert ber 96.000 Euro (80.000 Euro zzgl. 20 % Vorsorge) liegt. Bei einem angenommenen Versicherungswert von 100.000 Euro, steht dem Versicherer also nur noch ein Recht auf Krzung der Leistung um 4 % zu. Dieses Recht gilt bei fehlendem Unterversicherungsverzicht sowohl fr kleine wie auch fr groe Schden.

Hat ein Kunde eine zu hohe Versicherungssumme abgeschlossen, so spricht man von einer berversicherung. Eine solche bedeutet fr den Versicherungsnehmer, dass er dauerhaft eine zu hohe Prmie zahlt. Versicherungsschutz besteht aber dennoch nur in Hhe des im Schadenfall ermittelten Versicherungswertes.

Nachweispflichten im Schadensfall

Der Nachweis des konkret entstandenen Schadens obliegt dem Versicherungsnehmer. Mageblich hierfr ist 31 VVG:

31

Auskunftspflicht des Versicherungsnehmers

(1) 1Der Versicherer kann nach dem Eintritt des Versicherungsfalles verlangen, dass der Versicherungsnehmer jede Auskunft erteilt, die zur Feststellung des Versicherungsfalles oder des Umfanges der Leistungspflicht des Versicherers erforderlich ist. 2Belege kann der Versicherer insoweit verlangen, als deren Beschaffung dem Versicherungsnehmer billigerweise zugemutet werden kann.

(2) Steht das Recht auf die vertragliche Leistung des Versicherers einem Dritten zu, hat auch dieser die Pflichten nach Absatz 1 zu erfllen.

Das Gesetz schrnkt also die Nachweispflichten derart ein, dass nicht alle denkbaren, sondern nur die erforderlichen und zumutbaren Belege vom Versicherungsnehmer beizubringen sind. Brennt etwa ein komplettes Haus ab, wird der Betroffene in vielen Fllen nur eingeschrnkten Zugriff auf seine Versicherungsunterlagen, Kaufbelege, Quittungen, Fotos oder sonstigen Nachweise besitzen. Bei einem Einbruchdiebstahl hingegen geschieht es oft, dass Tter dezidiert nur solche Dinge stehlen, die sich mglichst schnell auf dem Schwarzmarkt veruern lassen. Dann lassen sich Werte in der Regel deutlich einfacher nachweisen oder zumindest glaubhaft machen. Gerade Kontoauszge knnen im Einzelfall sehr hilfreich sein, die konkrete Schadenhhe glaubhaft zu machen.

Zur Zumutbarkeit der Beschaffung von Belegen uerte sich auch Dr. Christian Armbrster in seiner Kommentierung zum 31 VVG in einer auf die Hausratversicherung bertragbaren Art und Weise:

Soweit die Auskunftspflicht in der Beibringung von Belegen schriftl. Unterlagen, wie Geschftsbchern, Bilanzen, Inventuren (nicht: VersSchein, LG Gttingen VersR 1952, 313, 315) besteht, ist sie durch Abs. 1 S. 2 durch das Merkmal der Zumutbarkeit eingeschrnkt. Auf die Organisation, die Buchfhrung des versicherten Betriebes muss bei der Einforderung von Belegen Rcksicht genommen werden. Ein Fabrikant oder Grohndler kann nicht zu jeder beliebigen Zeit des Geschftsjahres seinen Warenbestand nach Zahl, Gattung und Preis ziffernmig genau aus seinen Bchern feststellen (Nrnberg VA 1927 Nr. 1696, vgl. auch LG Kiel VersR 1972, 871 f.: Tierhandlung).[7]

Kleine Kinder haben eine andere Perspektive

Hilfreich fr den Schadensfall ist es, Wertgutachten von teuren Einzelstcken (z. B. Schmuck, Musikinstrumente) sowie Fotos oder Videos an einem sicheren Ort auerhalb der versicherten Wohnung aufzubewahren. Dies kann z. B. der Wertschutzschrank einer Bank ebenso sein wie ein sicherer Ort in der Wohnung von Eltern oder Geschwistern. Inwiefern es angeraten ist, Belege in einem Cloudspeicher aufzubewahren, sollte im Hinblick auf mgliche Cyberrisken zumindest kritisch hinterfragt werden.

Dabei kann es sinnvoll sein, dass Sie die Kamera auch Ihren ggf. vorhandenen Kindern geben, da diese auf ganz andere Dinge achten; schlielich gehren unter anderem auch Spielsachen oder Bilder an den Wnden der Wohnung des Versicherungsortes zu den versicherten Sachen.

Wie bewertet man Schmuck?

Die meisten Haushalte besitzen zumindest einige Schmuckstcke. Nicht selten handelt es sich dabei um Geschenke, Erbstcke oder Schnppchen vom Flohmarkt. Zum Teil werden Stcke aber auch im Auftrag eines Partners eigens durch einen Juwelier angefertigt. Vielfach haben Kunden zu solchen Preziosen eine hohe emotionale Bindung, da es sich um ein Luxusgut handelt, das auf der Haut getragen wird, aber anders als Parfm nicht nach kurzer Zeit verdunstet ist.

Sowohl bei der Bestimmung der angemessenen Versicherungssumme wie auch im Schadenfall kann es sinnvoll sein, den Wert der eigenen Schmuckschatulle zu kennen.

Der Schmuckgutachter Axel Thierfelder von Der-Schmuckgutachter.de erlutert hierzu die Mglichkeiten einer Wertermittlung. Komme Schmuck infolge eines Einbruchdiebstahls abhanden, gbe es meist hchstens Kaufquittungen oder Fotos der gestohlen Gegenstnde. Dann fertige der ffentlich bestellte und vereidigte Sachverstndige auf Basis glaubhafter Schilderungen der Diebesopfer Wertgutachten sowie (falls keine Fotos vorhanden sein sollten) Zeichnungen der Schmuckstcke an. Die entsprechenden Skizzen knnten dann auch der Polizei bei der Suche nach dem Diebesgut helfen.

Von den Kosten eines Schmuckgutachtens

Im Vorfeld zu einem Schaden lasse sich ein Wertgutachten natrlich deutlich einfacher erstellen. Hier gbe es zwei Wege fr die Wertermittlung. Zunchst knnten die Juwelen natrlich von einem zertifizierten Transportunternehmen zum Schmuckgutachter geschickt werden (als besonderen Service biete Thierfelder auch eine versicherte Abholung an), denn diese sollten in natura gesichtet und bewertet werden. Einen anderen Weg stellten Fotos, gegebenenfalls vorhandene Kaufquittungen sowie weitere Angaben des Klienten dar. Dabei fertige Thierfelder fr seine Kunden in der Regel keine Gutachten fr Silberschmuck, sondern nur fr Gegenstnde aus Gold an. Dies liege an den mit einem Gutachten verbunden Kosten.

Beispielsweise gbe der Kunde fr eine Goldkette ein Gewicht von 20 Gramm an. Anhand von Erfahrungswerten zum Goldgehalt sei hier ein tatschlicher Feingoldgehalt von 11,7 Gramm anzunehmen. Das restliche Material besteh dann meist aus Silber und Kupfer. Je nach Verarbeitung ergbe sich dann ber den Edelmetallgehalt hinaus ein unterschiedlich hoher Marktwert zum Zeitpunkt des Diebstahls. Handele es sich nur um ein einzelnes Schmuckstck, so drfe ein Interessent laut Thierfelder etwa 160 Euro fr ein solches Gutachten veranschlagen. Wrden hingegen mehrere Preziosen gleichzeitig begutachtet, so knne ein Preis von etwa 90 bis 100 Euro je Kette angesetzt werden. Dies liege an dem Aufwand der erstmaligen Einrichtungszeit fr ein neues Gutachten.

Bei der Wertermittlung kmmen neben konkreten Erfahrungswerten und dem jeweiligen Edelmetallgehalt auch andere Faktoren zum Tragen.

Vom Sparen am falschen Ende

Immer wieder komme es vor, dass Kunden den finanziellen Aufwand fr ein qualifiziertes Schmuckgutachten scheuen und sich lieber den Wert ihrer Ware von der Verkuferin in der Schmuckabteilung des Kaufhauses, ihrem Juwelier oder einem befreundeten Goldschmied bescheinigen lassen. Im Schadenfall wrden solche Gutachten von Versicherern oft als Geflligkeitsgutachten angesehen, denen die fachliche Expertise fehle. Immer wieder komme es vor, dass Thierfelder selbst von Versicherungen als Plausibilittsgutachter beauftragt werde, um seinerseits die Bewertung von Schmuckstcken, Mnzen oder anderen Wertsachen vorzunehmen.

Eine Bewertung anhand von Bildquellen sei in der Praxis nicht immer unproblematisch. So knne man Modeschmuck im Zweifel nur haptisch von Echtschmuck unterscheiden. Ein weiteres Problem stellten Sammlermnzen dar. Oft wrden diese in Internetbrsen oder anderweitigen Kollegen mit einem Sammlerwert ausgewiesen, der deutlich ber dem Materialwert lge. Gleichwohl knne es z. B. vorkommen, so Thierfelder, dass etwa eine 5‑DM-Mnze als Einzelstck einen Sammlerwert von beispielsweise 170 Euro aufweise. Fr eine exakte Bewertung von Mnzen ber den Materialwert hinaus empfehle er jedoch die Expertise eines ffentlich bestellten und vereidigten Numismatikers. Er habe allerdings seine Zweifel, ob es einen solchen in Deutschland berhaupt gbe.

Schwer unterscheidbare Imitate

Auf Alibaba oder anderen Plattformen wrden Thierfelder zufolge immer wieder Goldbarren als Imitate angeboten werden. Unter einer dicken Schickt echten Goldes verberge sich dann vielfach ein Kern aus Wolframgranulat. Aufgrund der hnlichen Dichte beider Materialien knne er den Unterschied de facto nur durch Aufschneiden solcher Barren erkennen, was aber fr die Praxis wenig realistisch sei.

Auch, wenn solche Waren aktiv als Flschungen beworben wrden, hindere das deren Erwerber natrlich nicht daran, diese an Dritte als echtes Edelmetall weiterzuverkaufen. Aus diesem Grunde kaufe Thierfelder auch keine Barren ber 10 Gramm auf. Einen aktiven Handel mit Barren betreibe er daher nicht.

Mnzen kaufe und bewerte Thierfelder meist nur als Konvolut. Eine einzelnen Bewertung solcher Stcke sei mit einem unverhltnismig hohen Aufwand verbunden und erfolge daher nicht. Mitunter erhalte er ganze Schuhkartons mit Mnzen zur Bewertung vorgelegt.

Korrekt Wertermittlung von Hausrat mit groem Aufwand verbunden

Viele Versicherer bieten ihren Kunden spezielle Wertermittlungsbgen zur Wertbestimmung des vorhandenen Hausrats an. Als Orientierungshilfe sind solche Listen sehr ntzlich, doch gerade groe Haushalte mit vielen Zimmern und wenigen Umzgen in der Vergangenheit lassen sich kaum umfassend erfassen. Wer es sehr genau nehmen wollte, ‚msste nicht nur jede Konservendose, sondern auch jede Broklammer und jedes Buch erfassen und regelmig den Neuwert dieser Dinge aktualisieren.

Was Versicherungsschutz zum Neuwert bedeutet

In jedem Fall muss der Versicherungsnehmer im Schadenfall dem Versicherer eine mglichst vollstndige Schadenaufstellung zukommen lassen, wobei Bons und andere Einkaufsbelege neben Foto- und Videomaterial sicher hilfreich sein knnen. Oft werden solche Belege nicht vorhanden sein. Dann sollte der Versicherungsnehmer sein Gedchtnis anstrengen und mglichst genaue Angaben zu Erwerbsdatum sowie Anschaffungspreis machen.

Dabei ist zu beachten, dass im Schadenfall der Neuwert der versicherten Sachen, nicht jedoch der Zeitwert ersetzt werden muss. Wer also vor wenigen Jahren noch seine 500 Blatt Kopierpapier fr 2,50 Euro kaufen konnte, sollte nicht vergessen, dass diese im April 2024 mitunter schon weit ber 6,00 Euro kosten knnen. Personen, die oft auf Reisen sind, kaufen ihre T‑Shirts oder Souvenirs mitunter zu Betrgen von unter einem Euro bis hin zu nur wenigen Euros; bei der Wiederbeschaffung kommen dann jedoch gegebenenfalls um ein Vielfaches hhere Neuwerte zum Tragen.

[1] Siehe dazu ausfhrlich Jhnke, Bjrn Thorben M. Kein Erstattungsanspruch fr nicht angefallene Mehrwertsteuer bei entsprechender Klausel (LG Stade) auf joehnke-reichow.de. Aufzurufen unter https://joehnke-reichow.de/2021/10/16/wohngebaeudeversicherung-kein-erstattungsanspruch-fuer-nicht-angefallene-mehrwertsteuer-bei-entsprechender-klausel-lg-stade/, zuletzt aufgerufen am 02.04.2024.

[2] Krohn, Lars Landgericht Stade, Urteil vom 11.08.2021 3 O 71/20 in Wichtige und aktuelle Rechtsprechung zur Sachversicherung, S. 5 auf kanzlei-michaelis.de. Aufzurufen auf https://kanzlei-michaelis.de/wp-content/uploads/2021/09/2021_1309_2_SachversR13_09LK.pdf, zuletzt aufgerufen am 14.03.2024.

[3] Dietz, Horst, Hausratversicherung 84, 2. Auflage, 12, Rn. 2.2.3.

[4] Martin, Anton, Sachversicherungsrecht, 3. Auflage 92, GV Rn. 28 und 29.

[5] OLG Zweibrcken, Urteil vom 03.11.89, 1 U 221/88.

[6] Siehe z. B. Kapitel 3. Der richtige Stundensatz auf dgusv.de. Aufzurufen unter https://www.dgusv.de/gutachter-verband/erfolgreich-als-sachverstaendiger/3‑stundensatz-gutachter-sachverstaendige.php#Verguetung-als-Sachverstaendiger-ohne-gerichtlichen-Auftrag, zuletzt aufgerufen am 14.03.2024

[7] Armbrster, Christian 31 VVG 10, S. 346 – 357 in Prlss / Martin Versicherungsvertragsgesetz mit Nebengesetzen, Vermittlerrecht und Allgemeinen Versicherungsbedingungen. Mnchen (C. H. Beck), 30. Auflage, 2018, Rn. 43.