Viele Hausratversicherer erweitern den Versicherungsschutz auch auf solche Dinge, die sich dauerhaft außerhalb der versicherten Wohnung in Tresorräumen von Bankinstituten befinden. In erster Linie betrifft dies sicher Wertsachen wie Schmuck, Aktien, Briefmarken oder auch Edelmetalle.

Wer seinen Hausrat ohne ergänzenden Versicherungsschutz bei seiner Bank einlagert, geht im Zweifel leer aus. Dies liegt darin, dass der Inhalt eines Bankschließfachs nicht immer zwingend mitversichert ist[1], [2] oder etwa einzelne Risiken (z. B. Schäden durch Überschwemmung[3], Schäden durch Zugangsbeschränkungen[4]) oder Vermögensgegenstände (z. B. Bargeld[5], Kryptowährungen[6], Pfandgegenstände oder sonstige Sachen, die die Bank zur Kreditsicherung hereingenommen hat[7]) ausgeschlossen sind. Allerdings bieten viele Geschäftsbanken ihren Kunden die Option, einen entsprechenden Versicherungsschutz zu vereinbaren.

Kein einheitlicher Schutz für Sachen in Tresorräumen von Kreditinstituten

So bietet z. B. die Sparkasse Hannover die Option an, Wertsachen bis zu einer vereinbarten Versicherungssumme, für Bargeld jedoch bis höchstens 50.000 Euro bzw. für Geschäftsunterlagen bis maximal 3.000 Euro zu versichern[8].

Auf der Website der Bank wird beispielhaft für die VGH Versicherung von Schließfachinhalten eine Versicherungssumme von 30.000 Euro zu 53,00 Euro brutto im Jahr benannt[9]. Andere Sparkassen berechnen ihr Entgelt nach der Größe der zur Verfügung gestellten Schließfächer. So erhebt die Sparkasse Hanau einen Mindestbeitrag von 4,58 Euro im Monat[10].

Die Lagerung großer Mengen von Bargeld kann im Schadensfall zu einem Problem führen. Das Geldwäschegesetz sieht vor allem die Bestimmung vor, dass für Kunden der eigenen Bank ab 10.000 Euro, für Kunden einer anderen Bank bereits ab 2.500 Euro ein Herkunftsnachweis bei Einzahlung von Bargeld zu erbringen ist[11]. Für angespartes Geld (z. B. als Begünstigter des Inhalts eines Bankschließfaches) heißt es bei Rechtsanwalt Dr. Kotz wie folgt:

„Um erspartes Bargeld nachzuweisen, können Verkaufsbelege, Gehaltsnachweise, Erbschaftsdokumente oder Schenkungsnachweise dienen. Es kann auch nützlich sein, Bankauszüge oder Dokumentationen über Gewinne aus legalem Glücksspiel vorzulegen. Die genauen Anforderungen können variieren, daher ist es ratsam, sich direkt mit Ihrer Bank in Verbindung zu setzen, um herauszufinden, welche Nachweise sie benötigt“[12]

Grundsätzlich ist es allerdings durchaus legal, privat unbegrenzte Mengen von Bargeld anzusparen.

Auf Volksbank pur werden verschiedene Bankschließfächer in Abhängigkeit von ihrer Größe angeboten. Als Mindestbeitrag werden 5,75 Euro im Monat, mithin 69,00 Euro brutto p. a. benannt. Dabei wird das kleinste Schließfach mit 100 bis 140 mm Höhe, 310 mm Breite und 410 mm Tiefe angegeben. Versicherungsschutz besteht allgemein bis in Höhe von 5.000 Euro. Gegen Zuschlag kann die Absicherung auf bis zu 25.000 Euro (29,00 Euro p. a.), 50.000 Euro (59,00 Euro p.. a.) bzw. bis zu 100.000 Euro (119,00 Euro p. a.) erhöht werden[13].

Wer tatsächlich größere Edelmetallbestände verwahren möchte, dürfte selbst mit dem XL-Paket (300 bis 450 mm Höhe, 300 bis 600 mm Breite und 410 mm Tiefe) leicht an die räumlichen Grenzen gelangen. Dies gilt insbesondere, wenn nicht einfach nur Barren und Münzen, sondern auch Sammlerstücke in entsprechender Verpackung verwahrt werden sollen.

Wertanpassung auch in Tresoren zu berücksichtigen

Beachten Sie, dass auch der Inhalt eines Bankschließfaches von Inflation (Bargeld, Devisen), aber auch Kurssteigerungen (z. B. Edelmetalle) betroffen sein kann. Als Folge kann es geschehen, dass die ursprünglich vereinbarte Versicherungssumme zum Schadenzeitpunkt nicht mehr ausreichend ist. Zum Thema schreibt der goldsilber shop wie folgt:

„Sie sollten auch immer daran denken, dass eine nachträgliche Erhöhung der Versicherungssumme nicht immer möglich ist. Das kann nicht nur bei Kurssteigerungen ein Problem darstellen, sondern auch dann, wenn Sie immer wieder Gold kaufen und entsprechend der Wert Ihres Goldbestandes sukzessive steigt. Um diese Probleme zu vermeiden, sollten Sie bereits im Vorfeld eine deutlich höhere Versicherungssumme zu wählen, um dann flexibel zu bleiben. Auch ist es sinnvoll, immer wieder den Wert Ihrer Goldschätze zu ermitteln und zu schauen, ob diese noch von Ihrer Versicherungssumme gedeckt sind.“[14]

Vielfach sehen Schließfachversicherungen eine Subsidaritätsklausel vor. So heißt es etwa bei der R+V (Tarif: Versicherungsschutz für Kundenschließfachinhalte und Verwahrstücke im Rahmen der Geno-Bankpolice OP-RISK) wie folgt:

„Subsidiarität (gilt nicht bei Unfallschäden nach einem Raubüberfall)

Erlangt die Bank, ein Versicherter oder ein Anspruchsteller eine Entschädigung aus einer anderweitigen Versicherung, besteht in dieser Höhe kein Anspruch auf Leistung aus der Geno-Bankpolice OP-RISK. Dies gilt auch für Ersatzansprüche aufgrund öffentlich-rechtlichen Entschädigungsrechts, z. B. Staatshaftung.“

Nicht alles Gold, was glänzt

Schließfachversicherungen können mitunter spezielle Einschränkungen des Versicherungsschutzes aufweisen, die für den Leistungsfall durchaus erheblich sein können. So heißt es z. B. bei der Sparkassen Versicherung[15] wie folgt:

㤠2 Umfang des Versicherungsschutzes

1. Der Versicherer ersetzt bis zur Höhe der Versicherungssumme

a) für zerstörte oder abhandengekommene Sachen ihren Versicherungswert zum Zeitpunkt des Schadeneintritts;

b) für beschädigte reparaturfähige Sachen die notwendigen Reparaturkosten und ggf. eine bleibende Wertminderung, höchstens jedoch den Versicherungswert.

2. Unter Versicherungswert versteht sich der

a) Neuwert, d. h. derjenige Betrag, der aufzuwenden ist, um Sachen gleicher Art und Güte in neuwertigem Zustand wiederzubeschaffen oder sie neu herzustellen: maßgebend ist der niedrigere Betrag

bzw.

b) der Zeitwert, falls er weniger als 40 % des Neuwertes beträgt. Wobei sich der Zeitwert aus dem Neuwert der Sache durch einen Abzug entsprechend ihrem insbesondere durch den Abnutzungsgrad bestimmten Zustand ergibt […]

[…]

3. Für eingebrachte Sammlungen von Briefmarken, Postkarten, Briefumschlägen, Münzen und Notgeld wird für einen etwaigen Minderwert der Sammlungen oder Serien durch Verlust einzelner Stücke kein Ersatz geleistet.“

Vorteilhaft bei dem hier beispielhaft zitierten Bedingungswerk der Sparkassen Versicherung ist der Verzicht auf die Einrede einer etwaigen Unterversicherung bei Schäden bis in Höhe der Versicherungssumme, nachteilig die fehlende Vorsorgedeckung (z. B. bei inflationsbedingter Werterhöhung des Schließfachinhaltes)

Bankschließfächer oft Ziel von Kriminellen

Immer wieder werden nicht nur Privatwohnungen, sondern auch die Tresorräume von Banken Opfer krimineller Täter. Im November 2023 berichtet ein Artikel der Süddeutschen über einen solchen Einbruch bei der Hamburger Sparkasse (Haspa). Der einem Opfer entstandene Schaden wurde im Artikel u. a. wie folgt beschrieben:

„Heiko Stamer hatte Goldbarren und ‑münzen sowie 25 000 in bar in seinem Schließfach. Sein Vermögen in Höhe von 120 000 Euro sei nun weg. „Das ist bitter“, sagte Stamer. Von den 40 000 Euro Entschädigung müsse er auch noch die Anwaltskosten bezahlen.“[16]

Die Anwaltskanzlei Lenné berichtete ein Jahr zuvor über einen WDR-Beitrag und die darin beschriebenen Folgen für eine Kundin:

„Der Kundin in diesem Beitrag wurde das Bankschließfach bei der Volksbank Köln Bonn aufgebrochen und Schmuck sowie Bargeld im Wert von 28.000 € gestohlen. Von der Bank gibt es keinen Schadensersatz. Die langjährige Bankkundin hatte immerhin eine Zusatzversicherung in Höhe von 15.000 € abgeschlossen.“[17]

Wer zu Hause hohe Bestände an Wertsachen besitzt nicht jedoch einen dafür zur Verwahrung geeigneten Wertschutzschrank, sollte abwägen. Es kann sinnvoll sein, sich einen passenden Tresor zu kaufen. Je nach dem Wert der Wertsachen, die darin verwahrt werden sollen, sollte eine geeignete Sicherheitsklasse gewählt werden. Mitunter kann auch eine ergänzende Alarmanlage verlangt werden, um den gewünschten Versicherungsschutz zu gewähren. Dies verursacht naturgemäß mehr oder minder hohe Kosten.

In vielen Fällen kann es preiswerter und sinnvoller erscheinen, sein Vermögen lieber im Tresorraum einer Bank zu verwahren. Da es jährlich zu zahlreichend Aufbrüchen von Bankschließfächern kommt[18], sollte in jedem Fall ein geeigneter Versicherungsschutz gewählt werden. Dazu gehören z. B. technische Sicherungssysteme, die im Zusammenhang mit Unregelmäßigkeiten beim Zugang zum Schließfach eine Warnung abgeben[19].

Dies kann eine reine Bankschließfachversicherung bei der jeweiligen Bank, eine reine Hausratversicherung oder bei besonders hohen Wertsachenbeständen auch eine Kombination aus beidem sein. Um das Risiko zu minimieren, wäre es auch erwägenswert, sein Eigentum bei gleich mehreren Kreditinstituten zu verwahren und einen Teil seines Vermögens für ständigen Zugriff im eigenen Haus zu verwahren.

Wie werden Wertsachen in der Versicherungssumme im Rahmen der Versicherungssumme berücksichtigt?

Im August 2024 wurden die InterRisk und die VHV zur Auslegung ihres Versicherungsschutzes in Bankschließfächern um Klarstellung gebeten:

Stephan Witte: Da der Inhalt der bei Ihnen versicherten Bankschließfächer dauerhaft auch außerhalb des Versicherungsortes versichert ist, Sie aber nur eine maximal vereinbarte Mitversicherung von Wertsachen vorsehen, stellt sich dadurch die Frage, was passiert, falls ein Versicherungsnehmer (VN) neben Ihrer Hausratversicherung zusätzlich eine Schließfachversicherung bei einer Bank abschließen sollte. Darf die Versicherungssumme (VSU) aus Ihrer Absicherung zzgl. zur Absicherung bei der Bank insgesamt Ihre Höchstgrenze für Wertsachen / VSU des Hausrates übersteigen oder wie ist der Versicherungsschutz zu verstehen? Ein Kunde wird ja ggf. auch deshalb ein oder mehrere Bankschließfächer anmieten und diese entsprechend versichern sollen, da die über Sie vereinbarte Absicherungshöhe unzureichend bemessen ist, um all seine Wertsachen optimal abzusichern.

InterRisk: „Im Rahmen der Versicherungsbedingungen leisten wir bis zur genannte Höchstgrenze. Sofern der tatsächliche Wert darüber liegen sollte, erfolgt hier keine Anrechnung. Zu prüfen wäre lediglich ob die Voraussetzungen für den Unterversicherungsverzicht gegeben sind.

Ich weise darauf hin, dass es sich hierbei lediglich um eine allgemeine Auskunft handelt. Eine weitergehende Prüfung des Versicherungsschutzes/ Leistungsanspruches erfolgt in Schadenfall.“

VHV: „Der Wert der Wertsachen muss auf die VSSumme aufgeschlagen werden. In dem Wertsachenanteil den der VN Zuhause hat werden die Wertsachen nicht berücksichtigt.“

Wann Banken auch ohne Versicherungsschutz haften

Eine Lagerung von Hausrat im Tresorraum eines Bankinstitutes macht nur dann Sinn, wenn hierfür ein möglichst vollständiger Versicherungsschutz besteht.

Gegenüber einer Verwahrung im eigenem Heim gibt es immerhin Einzelfälle, wo Banken auch ohne vertragliche Vereinbarung zur Haftung verpflichtet sind. Als es 2006 zum Aufbruch von Kundenschließfächern kam, nachdem sich die Täter unter anderem mittels eines gefälschten Passes Zugang zum Tresorraum verschafft hatten, sah das angerufene Kammergericht Berlin (Az.: 26 U 18/15) ein erhebliches Mitverschulden auf Seiten der Bank:

„In ihrer Begründung führten die Richter aus, die Bank habe ihre Obhuts- und Aufklärungspflichten gegenüber den Kunden verletzt. So könnten Bankkunden grundsätzlich erwarten, dass die Bank die nötigen Sicherheitsvorkehrungen treffe, um die in den Schließfächern aufbewahrten Wertsachen bestmöglich zu schützen. Weiter, so die Richter, hätte es die Bank den Tätern in einem angemessenen Umfang erschweren müssen, sich Zugang zum Schließfachraum zu verschaffen und dort unbeaufsichtigt zu verweilen. Nur dadurch hätten die Schließfächer ausgeraubt werden können.“ [20]

Geht man davon aus, dass nur berechtigte Personen Zugang zu einem Bankschließfach erlangen, so sind dies bestenfalls nur jene Personen, die sich zum einen im Besitz des gültigen Tresorschlüssels befinden als auch ausdrücklich gegenüber der Bank als berechtigte Personen benannt wurden:

„Der Zugang kann von Bank zu Bank unterschiedlich sein. In der Regel weist sich der Mieter am Schalter aus und wird dann von einem Mitarbeiter in den Tresorraum begleitet. Bei manchen Instituten finden sich auch voll- oder halb-elektronische Anlagen und man bekommt mit einer Bankkarte Zugang bzw. Zugriff auf den Inhalt seines Schließfachs.“[21]

So schreibt etwa Tom Stein auf „schliessfachwissen“ folgendes:

„Schlüsselanlagen sind in der Regel nur während der Öffnungszeiten der Bankfiliale zugänglich. Handelt es sich hingegen um ein Schließfach, das mit einer Chipkarte und einer Geheimnummer verschlossen ist, haben Besitzer oftmals rund um die Uhr Zugangsmöglichkeiten.“[22]

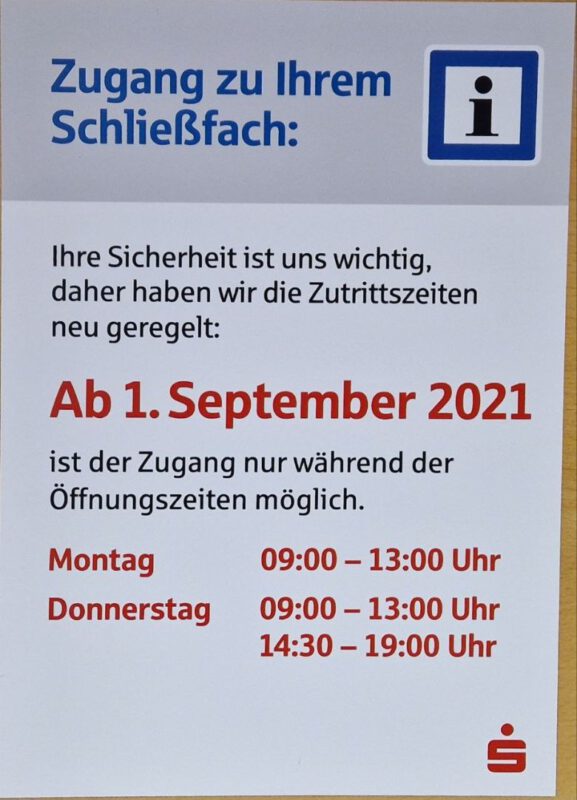

Jederzeitiger Zugang gewährt?

Gerade im ländlichen Raum sind die Kundenschalter vieler Bankfilialen nur noch an wenigen Tagen in der Woche geöffnet. Wer also abends oder am Wochenende Zugang zu seinem Schließfach haben möchte, muss je nach Bank damit rechnen, dass ihm gerade dann kein Zugriff auf seine Vermögenswerte möglich ist. Das Bewerben von Zugang auch außerhalb der Öffnungszeiten muss jedoch in der Praxis nicht immer von Vorteil sein, wenn nicht gleichzeitig eine Rund-um-die-Uhr-Bewachung sichergestellt wird:

„Bezeichnenderweise warb diese Sparkasse sogar mit ihrem Sicherheitsmangel: Der Zugang zu den Schließfächern war mit einer Code-Karte rund um die Uhr möglich, auch außerhalb der Öffnungszeiten. Dieser „tolle Service“ bot beste Voraussetzung für die Ganoven, denn in der Praxis bedeutete dies: Die Schließfächer waren unbewacht und praktisch frei zugänglich.“[23]

Was spricht gegen die Lagerung in einem Bankschließfach?

Auch bei vermeintlich umfassendem Versicherungsschutz gibt es Bedenken gegen die Lagerung von Wertsachen in einem Bankschließfach. Zunächst einmal ist im Fall eines Aufbruchs der Nachweis zu erbringen, was genau sich zum Tatzeitpunkt im Schließfach befand und welchen Wert die entsprechenden Gegenstände hatten. Kaufbelege, Fotos und Wertgutachten sind dringend zu empfehlen[24]. Dies gilt natürlich gleichfalls für eine private Hausratversicherung. Hierzu schrieb die VHV am 03.09.2024 wie folgt:

„Wichtig ist, im Schadenfall ist der VN nachweispflichtig.“

Natürlich wissen auch etwaige Täter, dass Bankschließfächer in der Regel zur Verwahrung von Wertsachen und eher selten für andere Dinge genutzt werden. Damit erhöht sich das subjektive Risiko für einen möglichen Aufbruch.

Nachdem es bis heute, trotz der mittlerweile wohl vollständigen Veröffentlichung der RKI-Files[25] zu keiner echten Aufarbeitung der Coronamaßnahmen gekommen ist, ist davon auszugehen, dass die Regierung erneut einen Lockdown umsetzen könnte[26]. So wird medial etwa die Angst vor den Mpox (Affenpocken) geschürt. So rief etwa die Weltgesundheitsorganisation (WHO) Mitte August 2024 eine neue „Gesundheitliche Notlage internationaler Reichweite“ (PHEIC; ausgesprochen „Fake“) aus. Kurz darauf meldete Schweden bereits den ersten Fall von Affenpocken in Europa[27]. Das seit den RKI-Files stark in der Kritik stehende RKI gibt auf seiner Website umfangreiche Informationen zu dem von der Ständigen Impfkommission (StiKo) empfohlenen Impfstoff Imvanex gegen Affenpocken[28], [29].

In der Folge dieser Entwicklung kann es durchaus sein, dass der Inhaber eines Schließfachs keinen oder nur einen zeitlich definierten Zugang zu seinem Bankschließfach erlangt. Dies kann auch ein mögliches Argument gegen ein mögliches Zollfreilager z. B. in der Schweiz oder Liechtenstein[30] sein. Gerade bei einer Verwahrung im Ausland ist ein ständiger Zugriff auf sein Vermögen kaum gegeben.

Stand-Alone-Schließfach?

Wird ein Bankschließfach eröffnet, sei dies oft an die Eröffnung bzw. das Vorhandensein eines Kontos bei der entsprechenden Bank gekoppelt. Zudem werden Kundenlisten geführt, die unter anderem Name des Kunden sowie die Schließfachnummer erfassen[31].

„Anders als bei vielen privaten Lagerunternehmen erhalten Kunden in der Regel nur zu den klassischen Banköffnungszeiten Zugang zu ihrem Schließfach. Da Banken an Wochenenden und Feiertagen geschlossen sind, ist kein Zugriff auf den Inhalt möglich.

Zudem steht Kunden meist nur einen Zweitschlüssel zur Verfügung, während ein weiterer Schlüssel im Institut verbleibt. Häufig ist der Zugriff auf das Bankschließfach ausschließlich über das Zweischlüssel-Prinzip möglich: Ein Bankangestellter öffnet das erste Schloss mit dem Bankschlüssel, dann kann der Kunde mit seinem Schlüssel die zweite Sperre aufschließen. Ähnlich verhält es sich mit codegesicherten Schließfächern.“ [32]

Schon heute gäbe es laut Bernd Elsenhans auf der Website von „EMS Werteinlagerung“ bestimmte Umstände, wo Dritte Kenntnis von den in einem Bankschließfach verwahrten Inhalten erlangen können:

„Tatsächlich sind einige Befürchtungen von Schließfachkunden durchaus gerechtfertigt: Mieten Sie ein Schließfach bei einer Bank, geht automatisch eine Meldung an eine zentrale Erfassungsstelle. Auch die Daten aller Bevollmächtigten werden übermittelt. Der Staat weiß also grundsätzlich schon einmal Bescheid. Schlimm genug.

Dürfen die Behörden auf den Inhalt Ihres Bankschließfaches zugreifen? Sie dürfen es tatsächlich – und zwar, wenn entsprechende Umstände eintreten: Bei einem Erbfall, aber auch wenn Vermögen gepfändet wird, ist das Schließfach nicht mehr tabu.“[33]

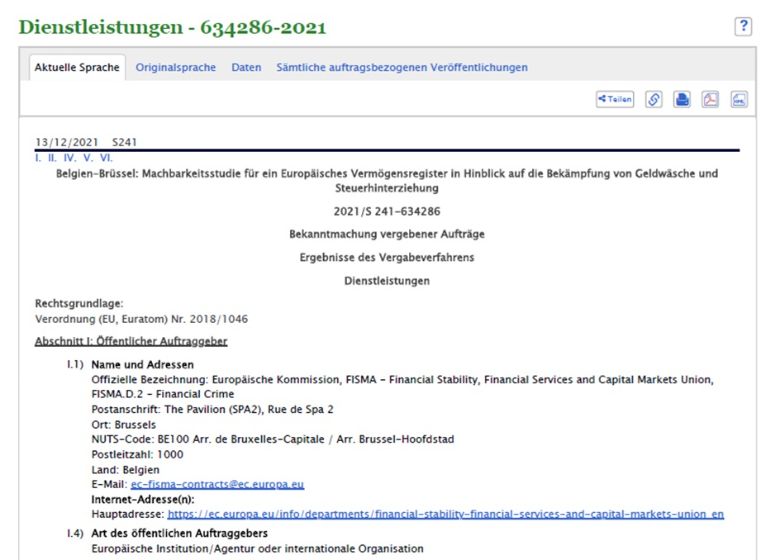

Ein weiteres Risiko besteht durch das geplante Europäische Vermögensregister (European Register of Assets / registre européen des actifs), zu dem im Juli 2021 zunächst eine geplante Machbarkeitsstudie bekannt geworden war[34], [35], [36]. Bereits im Dezember 2021 konnte man dann nachlesen, dass die Studie in Auftrag gegeben worden war[37]. Mittlerweile ist die entsprechende Website aus dem Netz verschwunden. Dies gilt auch für eine möglichen Aufruf in der Way-Back-Machine.

Quelle: Auszug aus dem Screenshot des im Internet verschollenen Links vom 30.01.2022

Noch ist nicht abschließend geklärt, welche Vermögenswerte erfasst werden sollen. Als gesichert gilt mit Stand Juli 2024, dass all jene über 200.000 Euro erfasst werden sollen[38], mithin auch ein Großteil des deutschen Immobilienvermögens. In dem mittlerweile aus dem Internet entfernten Text hieß es u. a. wie folgt:

„Die Möglichkeit, Daten über das Eigentum an anderen Vermögenswerten wie Kryptowährungen, Kunstwerken, Immobilien und Gold aufzunehmen in das Register aufzunehmen, ist ebenfalls zu berücksichtigen.“[39]

Obwohl etwa Bargeld, Silber oder Platin nicht ausdrücklich benannt sind, ist auch hierfür eine Aufnahme in das Europäische Vermögensregister nicht auszuschließen. Berücksichtigt man, dass die Banken anhand der abgesicherten Versicherungssumme ablesen können, welche Vermögenswerte bei Ihnen gelagert werden und darüber hinaus die zentrale Rolle der Banken bei der Verfolgung möglicher Geldwäsche, ist davon auszugehen, dass auch der Staat leicht Zugriff auf bei einem Kreditinstitut gelagerte Werte erlangen können. Hinzu kommt eine schon lange geäußerte Befürchtung im Hinblick auf einen erwarteten Lastenausgleich[40]. Hierzu äußerte sich auch die WirtschaftsWoche:

„Kritiker eines EU-weiten Vermögensregisters fürchten eine noch umfassendere staatliche Kontrolle und mutmaßen, dass ein solches Register die Grundlage für ein neues Lastenausgleichsgesetz oder eine Vermögensabgabe bilden könnte.“[41]

Auch die im Bereich Unternehmensberatung und Vermögensverwaltung tätige[42] Sven Lorenz GmbH aus Dresden äußerte im April 2024 diese Bedenken:

„Das Lastenausgleichsgesetz könnte in Verbindung mit dem EU-Vermögensregister relevanter werden, da durch das Register eine detaillierte Erfassung und Bewertung von Vermögenswerten ermöglicht wird. Solche Daten könnten genutzt werden, um Lastenausgleichsabgaben zu berechnen, sollten solche Maßnahmen in der Zukunft beschlossen werden. Das Lastenausgleichsgesetz zielt darauf ab, nach großen wirtschaftlichen Krisen eine gerechte Verteilung der finanziellen Lasten zu gewährleisten. Im Kontext des EU-Vermögensregisters könnte dies bedeuten, dass vermögende Individuen höhere Beiträge leisten müssen, um die durch verschiedene Krisen (z.B. finanzielle, gesundheitliche) verursachten Kosten zu decken.“[43]

Was ist mit dem Schließfach bei Bankenpleite?

Die drohende Insolvenz gerade kleinerer Banken wird immer häufiger diskutiert. Dadurch stellt sich die Frage nach den Eigentumsrechten von bzw. zu den Zugangsmöglichkeiten zu Wertsachen in Bankschließfächern. Zum Thema äußerte sich die Sparkasse Allgäu wie folgt:

„Der Bankkunde, der ein Schließfach gemietet hat, kann über den Inhalt verfügen, da dieser sein Eigentum ist. Werden im Falle einer Insolvenz die Schalter der betreffenden Bank von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) geschlossen, kann es zwar sein, dass der Kunde einen Termin zum Öffnen des Schließfachs vereinbaren muss, um seinen Inhalt zu entnehmen. Die eingelegten Werte im Bankschließfach des Kunden bleiben bei einer Banken-Insolvenz auf jeden Fall unangetastet. “[44]

Mögliche Enteignung von Kundengeldern schon seit 2015

Auch das zum 01.01.2015 in Kraft getretene „Gesetz zur Sanierung und Abwicklung von Instituten und Finanzgruppen“ (SAG) regelt in § 89 das Recht der Bundesanstalt für Finanzdienstleistung (BaFin) zur faktischen Enteignung von Kundengeldern:

„(1) Liegen bei einem Institut oder einem gruppenangehörigen Unternehmen die Abwicklungsvoraussetzungen gemäß § 62 oder § 64 vor, so hat die Abwicklungsbehörde nach Maßgabe der nachfolgenden Bestimmungen anzuordnen, dass relevante Kapitalinstrumente des Instituts oder des gruppenangehörigen Unternehmens in Anteile oder andere Instrumente des harten Kernkapitals am Institut oder am gruppenangehörigen Unternehmen umgewandelt werden oder im Fall des § 96 Absatz 1 Nummer 1 auch der Nennwert oder der ausstehende Restbetrag von relevanten Kapitalinstrumenten des Instituts oder des gruppenangehörigen Unternehmens ganz oder teilweise herabgeschrieben wird; im Fall des § 96 Absatz 7 kann eine Herabschreibung ohne Durchführung einer Umwandlung erfolgen. Eine Umwandlung oder Herabschreibung nach Satz 1 hat sich bei Vorliegen der Voraussetzungen des § 65 Absatz 1 auch auf berücksichtigungsfähige Verbindlichkeiten im Sinne des § 65 Absatz 4 zu erstrecken.“

§ 99 Abs. 1 bis 3 SAG bestimmt, dass nicht einmal eine Klage dagegen eine aufschiebende Wirkung hätte, da die Ansprüche als „erfüllt“ gelten[45], [46]. Deutlich wird dies in § 179 SAG bestimmt:

„(1) Ein Widerspruchsverfahren gegen eine Abwicklungsmaßnahme wird nicht durchgeführt. Eine Anfechtungsklage gegen Abwicklungsmaßnahmen der Abwicklungsbehörde einschließlich der Androhung und Festsetzung von Zwangsmitteln nach diesem Gesetz hat keine aufschiebende Wirkung.

(1a) Widerspruch und Anfechtungsklage gegen Verwaltungsakte einschließlich der Androhung und Festsetzung von Zwangsmitteln auf der Grundlage von § 1 Absatz 2, der §§ 12, 14, 16, 36 bis 39, 42, 49 bis 54, 59 bis 60a und 152d haben keine aufschiebende Wirkung.“

Diverse Kontenkündigungen von Systemkritikern

In den vergangenen vier Jahren wurden zahlreiche Bankkonten von Systemkritikern gekündigt. Ein prominentes Beispiel ist z. B. die auflagenstarke Zeitung „Demokratischer Widerstand“. Im Juni 2022 wurde hier u. a. folgendes berichtet:

„Dem Unterstützerverein der Wochenzeitung Demokratischer Widerstand kündigten seit April 2020 folgende Bankenkonzerne: Berliner Sparkasse, N26, Revolut, Solarisbank, Penta und zuletzt die Skatbank.“[47]

Ein anderes Beispiel ist die Firma OVALmedia, geleitet von Robert Cibis. So sei ihr das Konto im Jahre 2021 von der Volksbank Beckum-Lippstadt plötzlich über Nacht gekündigt worden[48]. Im April 2024 berichtete multipolar über Kontenkündigungen von Manova durch die Bochumer GLS-Bank sowie und Apolut offenbar durch die Volksbank Pirna[49]:

„Den leserfinanzierten Online-Medien Manova und Apolut sind nach eigenen Angaben innerhalb weniger Tage die Geschäftskonten gekündigt worden. Die jeweiligen Kündigungen durch die bisherigen Banken soll in beiden Fällen ohne Begründung erfolgt sein. „[50]

Dem kritischen, spendenfinanzierten Sender AUF1 seien insgesamt acht Kontem gekündigt worden, so dass nunmehr eine ungarische Bankverbindung angegeben wird[51]. Banken schrecken aber auch vor Kündigungen von Parteien nicht zurück. So hätten laut linksextremen Hetzportal „Der Volksverpetzer“ die „Omas gegen Rechts“ eine Kündigung von Konten der AfD bei der Berliner Volksbank erreicht[52]. Auch dem AfD-Bundessprecher Tino Chrupalla sei sein privates Girokonto aufgrund seiner Mitgliedschaft in der Partei gekündigt worden[53].

Bankschließfach losgelöst vom Bankkonto möglich?

Neben dem prominenten Organisator von Großdemonstrationen der Querdenken-Bewegung, Michael Ballweg[54], [55], berichteten auch viele systemkritische Rechtsanwälte (z. B. Kündigung von bis zu 25 Konten von Rechtsanwalt Markus Haintz[56]) und Ärzte (z. B. Dr. Bodo Schiffmann)[57] über ihre meist nicht inhaltlich begründete Kontenkündigungen. Hier stellt sich die Frage, ob ein Bankschließfach nach Kündigung eines solchen Kontos ebenfalls gekündigt wird und der Mieter sich nun zeitnahe um eine andere Lagerstätte für seinen Schließfachinhalt kümmern muss. Eine entsprechende Suche im Internet bleibt zunächst ergebnislos, allerdings bietet ein Nutzereintrag bei Reddit einen möglichen Hinweis:

„Ich wollte Sparkasse Girokonto kündigen aber ein Bankschließfach bei Sparkasse behalten. IBAN Änderung wurde postalisch zugesendet. Laut Aussage muss auch Bankschließfach gekündigt werden, weil mit Sparkasse Konto verknüpft ist. In AGBS steht nicht davon drinnen. Ist sowas rechtens ?

Ps: Andere Banken verlangen dafür höhere Gebühren.“[58]

Entgangene Gewinne berücksichtigen

Bei Lagerung von Bargeld oder Edelmetallen in einem Bankschließfach oder auch privatem Tresor sollte der Eigentümer auch die damit verbundenen Opportunitätskosten berücksichtigen. Das sind Kosten für entgangene Gewinne, die dadurch entstehen, dass man die in der gewählten Anlageform gebundenen Mittel nicht anderweitig anlegen konnte. Darüber hinaus sind natürlich auch solche Aufwendungen zu berücksichtigen, die für die Unterhaltung eines Bankschließfaches erforderlich sind. Hier ist also die (vermeintliche) Sicherheit der externen Lagerung gegen die damit verbundenen Kosten abzuwägen.

Wertsachen doch lieber zu Hause lagern?

Unter Berücksichtigung der aufgezeigten Bedenken spricht einiges für die Lagerung von Wertsachen im heimischen Tresor. Allerdings müssen im Falle einer Erbschaft die Erben auch daran denken, die im Tresor gelagerten Wertgegenstände dem Nachlassgericht als Teil der Erbmasse zu melden. Schnell sieht man sich ansonsten mit dem Vorwurf der Steuerhinterziehung (§ 370 Abs. 1 Nr. 1 AO) konfrontiert, wenn sich später herausstellen sollte, dass erhebliche Vermögenswerte nicht angegeben wurden.

Da der heimische Tresor – anders als Banken und Versicherungen – bei Tod des Erblassers keine automatische Meldung an das Finanzamt macht, können die Vermögenswerte im Tresor auch mal leicht vergessen werden.. Es drohen Freiheitsstrafen bis zu fünf oder sogar zehn Jahren, je nach Schwere des Falls!

Andererseits muss auch bedacht werden, dass der Tresor im eigenen Haus andere zu kriminellen Handlungen verleiten könnte. Hierzu sendet Aktenzeichen YX – ungelöst regelmäßig Beiträge, in denen gerade ältere Eheleute in ihrem freistehenden Einfamilienhaus von Einbrechern unter Anwendung von Gewalt gezwungen wurden, ihren Tresor zu öffnen[59]. Es ist also nicht auszuschließen, dass irgendjemand bereits wusste, dass sich ein Tresor in dem Haus befand und dies letztlich den Entschluss zu dem Raubüberfall gab.

Daher muss bereits bei der Anschaffung überlegt werden, wie man den Wertschutzschrank so unspektakulär und diskret wie möglich erwirbt und in die eigenen vier Wände bekommt. So könnte bereits eine Kaufpreiszahlung in bar einem Kauf gegen Rechnung (mit Namen und Anschrift!!!) überlegen sein.

Dieser Weg zur möglichst diskreten Anschaffung eines Wertschutzschranks könnte allerdings bald ein Ende finden, sollte sich nämlich die Deutsche Steuergewerkschaft mit ihren jüngst geäußerten Forderungen durchsetzen und sich dies gegebenenfalls auch auf Privatpersonen ausdehnen :

„Die Deutsche Steuergewerkschaft (DSTG) setzt sich für eine radikale Änderung im Zahlungsverkehr deutscher Unternehmen ein: die verpflichtende Einführung von Kartenzahlungen ab einem Jahresumsatz von 25.000 Euro. Das soll vor allem in Branchen gelten, in denen traditionell viel Bargeld fließt.“[60]

Umfang von privaten Versicherungslösungen

Wer seine Wertsachen im privaten Tresor lagert, sollte darauf achten, dass der entsprechende Wertschutzschrank die bedingungsseitigen Voraussetzungen für eine umfassende Mitversicherung erfüllt. Die Musterbedingungen des GDV empfehlen hierzu folgende Regelung:

„A 18.2 Wertschutzschränke

A 18.2.1 Wertschutzschränke sind Sicherheitsbehältnisse, die durch ________ anerkannt sind.

26

A 18.2.2 Zusätzlich gilt:

Freistehende Wertschutzschränke müssen ein Mindestgewicht von ___ kg aufweisen.

Bei geringerem Gewicht müssen sie nach den Herstellervorschriften fach-männisch verankert oder in der Wand oder im Fußboden bündig eingelassen sein.“

Die meisten Versicherer verweisen hier auf die Anerkennung durch die VdS Schadenverhütung GmbH und ein Mindestgewicht von 200 kg. Positiv ist hierbei die Regelung der InterRisk (XXL, Stand 31.08.2021), die folgendes klarstellt:

„Wertschutzschränken gleichgestellt sind Kundenschließfächer in Tresorräumen von Geldinstituten nach § 8 Nr. 7.“

Der Wortlaut der Mitversicherung von Wertsachen in Bankschließfächern ist anbieterabhängig durchaus unterschiedlich. Um im Schadenfall entsprechenden Versicherungsschutz zu gewähren, sollten betroffene Personen diesen beachten.

Die meisten Versicherer (z. B. Alte Leipziger, Stand 01.07.2023; Ammerländer, Stand 02.2024; InterRisk, Stand 31.08.2022; Janitos, Stand 01.07.2024; Konzept & Marketing allsafe home, Stand 10.2018; VHV, Stand 01.2024) gewähren ihren tarifabhängigen Versicherungsschutz für Hausrat „in Tresorräumen von (Bank-) und Geldinstituten“. Meist gilt die Mitversicherung nur subsidiär (eine positive Ausnahme ist z. B. die InterRisk). Teilweise wird klargestellt, dass die dort befindlichen Kundenschließfächer nur privat genutzt werden, also nicht etwa zur Verwahrung von betrieblichen Unterlagen. Unterhält ein Versicherungsnehmer sein Bankschließfach allerdings im Foyer einer Bank, so besteht in der Regel keine zeitlich unbefristete Mitversicherung. Zu den wenigen Ausnahmen gehört hier z. B. Die Haftpflichtkasse mit ihren Tarifen Einfach Besser und Einfach Komplett (Stand 01.2024):

„Versicherte Sachen in Bankschließfächern, die sich innerhalb der Bundesrepublik Deutschland befinden, sind bis zu 100 Prozent der Versicherungssumme gegen die versicherten Gefahren mitversichert.

Diese Deckung besteht subsidiär zu einem Schadenersatzanspruch gegenüber der verwahrenden Bank.“

Auch die VHV sieht eine vergleichbare Subsidaritätsregelung vor:

„Eine Entschädigung erfolgt nur, soweit kein oder kein ausreichender Schadenersatzanspruch von dem Geldinstitut erlangt werden kann (Subsidiärdeckung).“

Sofern sowohl die Hausratversicherung als auch eine gegebenenfalls bestehende Schließfachversicherung jeweils eine Subsidiaritätsklausel vorweisen, könnte man zu dem Schluss kommen, dass dies eine Pattsituation auslösen würde, bei der beständig ein Versicherer auf den jeweils anderen verweisen könnte. Die hier zitierte Subsidiaritätsregelung zielt allerdings nur auf Schadensersatzleistungen der jeweiligen Bank und nicht gegen evtl. anderweitig noch bestehenden Versicherungsschutz.

Der Kommentator, Jurist und Prokurist der INTER Versicherungsgruppe, Jörg Lemberg LL. M. äußert sich hierzu wie folgt:

„Es gilt zwar nach GDV-Empfehlung der Grundsatz „Sach vor Haftpflicht“, aber beim Zusammentreffen zweier Sachversicherungen läuft es am Ende auf eine Mehrfachversicherung nach § 78 I VVG hinaus, d.h., dass sich – wenn überhaupt – in letzter Konsequenz nach § 78 II VVG beide Versicherer am Schaden beteiligen würden.“

Einzelne Klauseln der Versicherer schließen Versicherungsschutz über die Hausratversicherung dann aus, wenn eine anderweitige Versicherung (z. B. eine ggf. auch in der Höhe ungenügende Schließfachversicherung) bestehen sollte. Ein Beispiel hierfür ist die Alte Leipziger (Tarife classic und comfort, Stand 01.07.2023):

„1. In Erweiterung von A 10 AL-VHB 2016 besteht Versicherungsschutz auch in Tresorräumen von Geldinstituten, soweit dort Kundenschließfächer vom Versicherungsnehmer oder einer mit ihm in häuslicher Gemeinschaft lebenden Person zu privaten Zwecken genutzt werden und hierfür keine besondere Versicherung besteht.“

Diese Formulierung ist deutlich nachteilig gegenüber einer üblichen Subsiditärdeckung wie sie z.. B. die VHV (Tarif Klassik-Garant, Stand 01.2024) vorsieht:

„3. Eine Entschädigung erfolgt nur, soweit kein oder kein ausreichender Schadenersatzanspruch von dem Geldinstitut erlangt werden kann (Subsidiärdeckung)“

Die VHV wurde im August 2024 zum Thema Subsidiärdeckung zu deren Auslegung befragt:

Stephan Witte: „Ihre Mitversicherung von Hausrat in Schließfächern in Tresorräumen von Kreditinstituten leistet subsidiär. Gleiches gilt für viele Schließfachversicherungsbedingungen der Banken. Wer leistet im Schadenfall vorrangig?“

VHV: „Vorrangig leistet die Bank, da es sich bei uns um eine Subsidiär-Deckung handelt.“

Vorteilhaft ist es in jedem Fall, wenn der Hausratversicherer wie z. B. die InterRisk in ihrem Tarif XXL (Stand 31.08.2022) auf eine nur subsidiäre Deckung verzichtet.

Einige Unternehmen bieten – neben dem Versicherungsschutz in Tresorräumen von Bankinstituten in geringerer Höhe – eine Mitversicherung auch in sonstigen Schließfächern. Ein Beispiel hierfür sind die Tarife allsafe home prime und allsafe home perfect aus dem Hause Konzept & Marketing:

„Der Diebstahl von versicherten Sachen aus verschlossenen Behältnissen außerhalb von Gebäuden ist versichert.

Für Wertsachen im Sinne dieser Bedingungen und elektronische Geräte sowie deren Zubehör (z. B. Mobiltelefone, Tablets, PC, Laptops, tragbare Medienwiedergabegeräte, optische Geräte) gelten besondere Regelungen, die nachfolgend entsprechend des mit Ihnen vereinbarten Tarifs dargestellt sind.

Die Entschädigung übernehmen wir subsidiär* z. B. zu einer bestehenden Schließfachversicherung je versichertem Schadenfall bis zu den folgenden Beträgen: […]“

Ein wesentlicher Unterschied zwischen der Mitversicherung von Hausrat im Rahmen einer Schließfachversicherung im Gegensatz zu einer Hausratversicherung, ist, dass der Versicherungsnehmer bei der Hausratversicherung selbst entscheiden kann, welche Leistungen er einschließen möchte. So können dann auch unbenannte Gefahren mitversichert werden. Insofern gewährt eine private Hausratversicherung im Zweifel einen deutlich weitergehenden Versicherungsschutz, als eine über die Banken angebotene Schließfachversicherung.

Zu beachten ist, dass die Hausratversicherung keinen Versicherungsschutz für Kundengelder (z. B. Tageseinnahmen eines Bäckers oder Kioskbetreibers) oder sonstiges Betriebsvermögen eines Selbstständigen gewährt.

Sofern ein Bankschließfach bedingungsseitig zum Versicherungsort gehört, ist dessen Inhalt zwingend in der Versicherungssumme zu berücksichtigen. Einen besonders hohen Schutz für Wertsachen in Bankschließfächern bieten z. B. die Ammerländer (Tarif Excellent) und Die Haftpflichtkasse (Tarif Einfach Komplett) mit jeweils 100 % der Versicherungssumme, wobei die besonderen Obliegenheiten der Ammerländer einen deutlichen Nachteil für dort versicherte Kunden bedeuten.

Die Absicherungsvarianten in der Zusammenfassung

Vor- und Nachteile der Einlagerung von Wertsachen in Schließfächern

- Möglicherweise 24-h-Wachdienst zur Sicherung der verwahrten Gegenstände.

- Möglicherweise technische Überwachungssysteme, um unbefugten Zugriff auf ein Schließfach zu erkennen.

- Möglicherweise auch dann Versicherungsschutz, wenn zwar keine eigenständige Schließfachversicherung abgeschlossen wurde, dafür jedoch der Bank ein Mitverschulden nachgewiesen werden kann.

- In der Regel kein Zugriff für unbefugte Dritte.

- Je nach Bank möglicher Versicherungsschutz auch für Tageseinnahmen eines Selbstständigen.

- Je nach Bank möglicher Versicherungsschutz auch für betriebliche Unterlagen eines Selbstständigen (z. B. Patente).

- Mögliche Risikominimierung durch Anmietung verschiedener Bankschließfächer bei unterschiedlichen Geldinstituten.

- Kein frei wählbarer Umfang der versicherten Sachen und Gefahren.

- Je nach Bank Zugang zum Schließfach nur während der Öffnungszeiten, also u. a. nicht nach Feierabend oder am Wochenende.

- Versicherungsschutz oft teurer als in der Hausratversicherung.

- Nachweispflichten u. a. hinsichtlich der vor dem Aufbruch vorhandenen Inhalte im Versicherungsfall.

- Schließfacheröffnung in der Regel nur bei bereits bestehendem oder gleichzeitig eröffnetem Girokonto bei der gleichen Bank.

- Mögliche Zwangskündigung eines daran gekoppelten Schließfaches für politisch unbequeme Personen.

- Fehlende Anonymität gegenüber dem Staat und damit ggf. Gefährdung durch zukünftige Enteignung im Zusammenhang mit dem geplanten Europäischen Vermögensregister. Dabei einfache Zugriffsmöglichkeiten von Staat und Bankmitarbeitern bei (auch unzutreffendem) Verdacht auf Geldwäsche oder im Fall einer angeordneten Pfändung bzw. im Zusammenhang mit einer faktischen Enteignung nach § 89 SAG. Kosten für die Anmietung eines Bankschließfaches.

Vor- und Nachteile der Einlagerung von Wertsachen in der Hausratversicherung

- Freie Wahl der versicherten Gefahren (z. B. Schäden durch erweiterte Elementargefahren oder unbenannte Gefahren).

- Bei privater Nutzung von Schließfächern in der Regel umfassender Versicherungsschutz für eingelagerten Hausrat (auch für Bargeld).

- In der Regel preiswerterer Versicherungsschutz als im Rahmen einer Schließfachversicherung.

- Kein Versicherungsschutz für Betriebsvermögen eines Selbstständigen, gleichwohl aber ist eine nicht versicherte Lagerung im heimischen Tresor möglich.

- Kein Versicherungsschutz für betriebliche Unterlagen eines Selbstständigen (z. B. Patente), gleichwohl aber ist eine nicht versicherte Lagerung im heimischen Tresor möglich.

- Je nach Tarif gegebenenfalls kein Versicherungsschutz, falls eine (ggf. auch ungenügende und prämienenneutrale) Bankschließfachversicherung besteht.

- Bei hohen Wertsachenpositionen muss der Versicherungsort ggf. durch eine Alarmanlage oder andere besondere Sicherungen nachgerüstet werden. Oft stellt ein Wertsachenanteil über 50 % der Versicherungssumme oder über 50.000 Euro ein unerwünschtes oder nicht versicherbares Risiko dar.

- Nachweispflichten u. a. hinsichtlich der vor dem Aufbruch vorhandenen Inhalte im Versicherungsfall.

- Kosten für die Anschaffung eines Tresors sowie ggf. zusätzlich erforderlicher Sicherungsmaßnahmen.

- Teilweise entfällt der Versicherungsschutz, sofern eine parallele Schließfachversicherung existiert; in der Regel wird nur subsidiär geleistet. Leistet auch die Bank nur subsidiär, sollte entweder eine Hausratversicherung ohne Subsidiärdeckung (z. B. XXL-Tarif der InterRisk) gewährt werden oder im Vorfeld geklärt werden, welcher Versicherer im Schadensfall in Vorleistung zu treten hat.

[1] Siehe z. B. Wefer, Ralph „Bankschließfach mieten: Das müssen Sie wissen“ auf „Verivox.de“ vom 24.11.2023. Aufzurufen unter https://www.verivox.de/girokonto/ratgeber/bankschliessfach-mieten-das-muessen-sie-wissen-1001051/, zuletzt aufgerufen am 23.08.2024: „Eine Versicherung ist nicht automatisch in der Miete enthalten. Die Versicherungsleistungen der Anbieter weisen erhebliche Unterschiede auf.“

[2] „Versicherungsschutz für das Bankschließfach?“ auf „verbraucherzentrale-niedersachsen.de“ vom 27.11.2020. Aufzurufen unter https://www.verbraucherzentrale-niedersachsen.de/themen/finanzen/versicherungsschutz-fuer-das-bankschliessfach, zuletzt aufgerufen am 26.08.2024:

„Wer zur sicheren Aufbewahrung von Wertpapieren, Urkunden, Edelmetallen, Schmuck oder anderen Wertgegenständen bei einer Bank oder Sparkasse ein Schließfach anmietet, sollte den im Mietpreis enthaltenen Versicherungsschutz überprüfen. Denn oft ist im Mietpreis nur eine geringe Versicherungssumme enthalten oder es besteht überhaupt kein Versicherungsschutz für den Fall des Verlustes oder Beschädigung der eingelagerten Gegenstände und Wertsachen.“

[3] „Versicherungsschutz für das Bankschließfach?“ auf „verbraucherzentrale-niedersachsen.de“ vom 27.11.2020. Aufzurufen unter https://www.verbraucherzentrale-niedersachsen.de/themen/finanzen/versicherungsschutz-fuer-das-bankschliessfach, zuletzt aufgerufen am 26.08.2024. So sei im Juli 2017 eine Sparkassenfiliale überflutet worden, ohne dass diese Gefahr versichert gewesen sei.

[4] Siehe z. B. den „Versicherungsschutz für Kundenschließfachinhalte und Verwahrstücke im Rahmen der Geno-Bankpolice OP-RISK“ aus dem Hause R+V. Aufzurufen unter https://www.volksbank-ueberlingen.de/content/dam/f0408‑0/dokumente/Tresorschließfach_Versicherungsbedingungen.pdf, zuletzt aufgerufen am 28.08.2024.

[5] Elsenhans, Bernd „Geplünderte Schließfächer, keine Entschädigung: 4 Fehler, die Sie vermeiden müssen!“ auf „werteinlagerung.de“ vom 27.09.2019. Aufzurufen unter https://www.werteinlagerung.de/schliessfaecher-mieten-4-fehler-die-sie-vermeiden-muessen/, zuletzt aufgerufen am 26.08.2024.

[6] Siehe z.B. Tarif „SV Allgemeine Versicherungsbedingungen für die Versicherung von Schließfachinhalten bei Kreditinstituten (SVSVB 2020)“ in der Fassung Januar 2020 der Sparkassen Versicherung. Aufzurufen unter https://www.sls-direkt.de/content/dam/myif/spk-langen-seligenstadt/work/dokumente/pdf/vertragsbedingungen/Schliessfachversicherung-15102018.pdf, zuletzt aufgerufen am 28.08.2024.

[7] Siehe z. B. den „Versicherungsschutz für Kundenschließfachinhalte und Verwahrstücke im Rahmen der Geno-Bankpolice OP-RISK“ aus dem Hause R+V. Aufzurufen unter https://www.volksbank-ueberlingen.de/content/dam/f0408‑0/dokumente/Tresorschließfach_Versicherungsbedingungen.pdf, zuletzt aufgerufen am 28.08.2024.

[8] „Warum sollte ich meine Wertsachen besonders schützen?“ auf „sparkasse-hannover.de“ Aufzurufen unter https://www.sparkasse-hannover.de/de/home/privatkunden/versicherung/haus-und-recht/schliessfachversicherung-vgh.html, zuletzt aufgerufen am 21.08.2024.

[9] „Warum sollte ich meine Wertsachen besonders schützen?“ auf „sparkasse-hannover.de“ Aufzurufen unter https://www.sparkasse-hannover.de/de/home/privatkunden/versicherung/haus-und-recht/schliessfachversicherung-vgh.html, zuletzt aufgerufen am 21.08.2024.

[10] Siehe z. B. „Ein Bankschließfach bei der Sparkasse Hanau“ auf „sparkasse-hanau.de“. Aufzurufen unter https://www.sparkasse-hanau.de/de/home/aktionen/schliessfaecher.html, zuletzt aufgerufen am 23.08.2024.

[11] Siehe z. B. „Anweisung der BaFin. Kundinnen und Kunden brauchen bei Bar-Einzahlungen über 10.000 Euro jetzt einen Herkunftsnachweis“ auf „Sparkasse.de“. Aufzurufen unter

https://www.sparkasse.de/pk/ratgeber/finanzplanung/finanzen-und-haushalt/bargeld/herkunftsnachweis-bargeld.html, zuletzt aufgerufen am 24.08.2024.

[12] Kotz, Christian Gerd „Geldwäsche: Wie viel Bargeld darf ich ohne Nachweis einzahlen?“ auf „ra-kotz.de“ vom 20.03.2024. Aufzurufen unter https://www.ra-kotz.de/geldwaesche-wie-viel-bargeld-darf-ich-ohne-nachweis-einzahlen.htm, zuletzt aufgerufen am 25.08.2024.

[13]„ Schützen Sie Ihre Wertsachen“ auf „volksbank-pur.de“. Aufzurufen unter https://www.volksbank-pur.de/privatkunden/girokonto-kreditkarten/service/schliessfach.html#tab=reiter_2005040570, zuletzt aufgerufen am 21.08.2024.

[14] „Ist ein Bankschließfach ein guter Ort für Ihr Gold?“ auf „goldsilbershop.de“. Aufzurufen unter https://www.goldsilbershop.de/bankschliessfach.html, zuletzt aufgerufen am 26.08.2024.

[15] Tarif „SV Allgemeine Versicherungsbedingungen für die Versicherung von Schließfachinhalten bei Kreditinstituten (SVSVB 2020)“ in der Fassung Januar 2020. Aufzurufen unter https://www.sls-direkt.de/content/dam/myif/spk-langen-seligenstadt/work/dokumente/pdf/vertragsbedingungen/Schliessfachversicherung-15102018.pdf, zuletzt aufgerufen am 28.08.2024.

[16] „Prozess. Nach Schließfachaufbrüchen: OLG gegen höhere Entschädigung“ auf „sueddeutsche.de“ vom 22.11.2023 um 17:42 Uhr. Aufzurufen unter https://www.sueddeutsche.de/panorama/prozess-nach-schliessfachaufbruechen-olg-gegen-hoehere-entschaedigung-dpa.urn-newsml-dpa-com-20090101 – 231121-99 – 30686, zuletzt aufgerufen am 21.08.2024.

[17] Lenné, Guido „Guido Lenné im WDR: Bankschließfach geplündert und kein Schadensersatz“ auf „anwalt-leverkusen.de“ vom 15.11.2022. Aufzurufen unter https://www.anwalt-leverkusen.de/aktuelles/detail/guido-lenne-im-wdr-bankschliessfach-gepluendert-und-kein-schadensersatz.html, zuletzt aufgerufen am 21.08.2024.

[18] Siehe z. B. Lenné, Guido „Guido Lenné im WDR: Bankschließfach geplündert und kein Schadensersatz“ auf „anwalt-leverkusen.de“ vom 15.11.2022. Aufzurufen unter https://www.anwalt-leverkusen.de/aktuelles/detail/guido-lenne-im-wdr-bankschliessfach-gepluendert-und-kein-schadensersatz.html, zuletzt aufgerufen am 21.08.2024.

[19] Vgl. z. B. Elsenhans, Bernd „Geplünderte Schließfächer, keine Entschädigung: 4 Fehler, die Sie vermeiden müssen!“ auf „werteinlagerung.de“ vom 27.09.2019. Aufzurufen unter https://www.werteinlagerung.de/schliessfaecher-mieten-4-fehler-die-sie-vermeiden-muessen/, zuletzt aufgerufen am 26.08.2024.

[20] „Haftung der Bank bei Aufbruch von Schließfächern und Diebstahl von Kundeneinlagen“ auf „konto.org“. Aufzurufen unter https://www.konto.org/informationen/urteile/haftung-der-bank-fuer-schliessfach/, zuletzt aufgerufen am 22.08.2024

[21] Altmann, Kathleen „Bankschließfach: Sinnvoller Schutz für Ihre Wertsachen“ auf „bankenverband.de“ vom 04.08.2022. Aufzurufen unter https://bankenverband.de/verbraucher/bankschliessfach-sinnvoller-schutz-fuer-ihre-wertsachen/, zuletzt aufgerufen am 23.08.2024.

[22] Stein, Tom „Zugang zum Schließfach“ auf „schliessfachwissen.de“ vom 28.06.2019. Aufzurufen unter https://www.schliessfachwissen.de/darauf-achten/zugang-zum-schliessfach, zuletzt aufgerufen am 25.08.2024.

[23] Elsenhans, Bernd „Geplünderte Schließfächer, keine Entschädigung: 4 Fehler, die Sie vermeiden müssen!“ auf „werteinlagerung.de“ vom 27.09.2019. Aufzurufen unter https://www.werteinlagerung.de/schliessfaecher-mieten-4-fehler-die-sie-vermeiden-muessen/, zuletzt aufgerufen am 26.08.2024.

[24] Elsenhans, Bernd „Geplünderte Schließfächer, keine Entschädigung: 4 Fehler, die Sie vermeiden müssen!“ auf „werteinlagerung.de“ vom 27.09.2019. Aufzurufen unter https://www.werteinlagerung.de/schliessfaecher-mieten-4-fehler-die-sie-vermeiden-muessen/, zuletzt aufgerufen am 26.08.2024.

[25] Siehe „RKI-FILES – UNGESCHWÄRZT“ auf „rki-transparenzbericht.de“. Aufzurufen unter https://rki-transparenzbericht.de, zuletzt aufgerufen am 17.10.2024.

[26] Vgl. Kee, Caroline “Mpox is a global health emergency. Will it cause a lockdown like COVID? Experts say no“ auf „today.com“ vom 20.08.2024 um 20:15 Uhr, Aufzurufen unter https://www.today.com/health/news/monkeypox-virus-lockdown-global-emergency-rcna167133, zuletzt aufgerufen am 22.08.2024.

[27] Siehe z. B. dpa „Neue Variante WHO ruft wegen Mpox weltweite Notlage aus, erster Fall in Europa“ auf „mdr.de“ vom 16.08.2024 um 15:39 Uhr. Aufzurufen unter https://www.mdr.de/wissen/medizin-gesundheit/mpox-fall-in-schweden-who-ruft-weltweite-notlage-aus100.html, zuletzt aufgerufen am 22.08.2024.

[28] „Mitteilung der Ständigen Impfkommission beim Robert Koch-Institut. Beschluss der STIKO für die Empfehlung zur Impfung gegen Affenpocken mit Imvanex (MVA-Impfstoff)“ auf „rki.de“, S. 5 – 17. Veröffentlicht im Epidemiologischen Bulletin des Robert-Koch-Instituts vom 30.Juni 2022. Aufzurufen unter https://www.rki.de/DE/Content/Infekt/EpidBull/Archiv/2022/Ausgaben/25 – 26_22.pdf?__blob=publicationFile, zuletzt aufgerufen am 22.08.2024.

[29] „Schutzimpfung gegen Mpox/Affenpocken: Häufig gestellte Fragen und Antworten“ auf „rki.de“ vom 01.08.2023. Aufzurufen unter https://www.rki.de/SharedDocs/FAQ/Impfen/Affenpocken/FAQ-Liste_Affenpocken_Impfung.html, zuletzt aufgerufen am 22.08.2024.

[30] Die Vorteile eines solchen Zollfreilagers finden Sie beispielhaft unter Zollfreilager auf ophirum.de vom 04.07.2023. Aufzurufen unter https://www.ophirum.de/gold-wissen/zollfreilager, zuletzt aufgerufen am 22.08.2024:

„Zollfreilager sind vom Zoll zugelassene und überwachte Lager, in denen Waren unversteuert und unverzollt zwischengelagert werden. Für Anleger, die in Weißmetalle wie Silber, Platin und Palladium investieren wollen, können Zollfreilager interessant sein. Denn auf den Kauf dieser Edelmetalle über das Zolllagerverfahren fällt keine Umsatzsteuer (Mehrwertsteuer) an. Zollfreilager können sich außerhalb oder innerhalb der EU und sogar in Deutschland befinden. Barren, die in Deutschland in einem Zollfreilager eingelagert sind und von außerhalb der EU stammen, gelten als nicht in das Wirtschaftsgebiet Deutschlands eingeführt. Also lagern Waren, die in einem Zollfreilager deponiert werden, formaljuristisch außerhalb des Wirtschaftsgebiets der Bundesrepublik Deutschland. Für Goldanleger hingegen hat dieses Verfahren keinen Vorteil, da der Kauf von Anlagegold in Deutschland grundsätzlich mehrwertsteuerfrei ist.“

[31] „Wie anonym sind Bankschließfächer in Deutschland?“ auf „schliessfach-anonym.de“. Aufzurufen unter https://schliessfach-anonym.de/bankschliessfach-in-deutschland-und-anonymitaet/, zuletzt aufgerufen am 22.08.2024.

[32] „Wie anonym sind Bankschließfächer in Deutschland?“ auf „schliessfach-anonym.de“. Aufzurufen unter https://schliessfach-anonym.de/bankschliessfach-in-deutschland-und-anonymitaet/, zuletzt aufgerufen am 22.08.2024.

[33] Elsenhans, Bernd „Schließfachkunden verunsichert: Dürfen Staat und Finanzamt ungefragt an Ihre Wertsachen“ auf „werteinlagerung.de“ vom 11.10.2017. Aufzurufen unter https://www.werteinlagerung.de/schliessfachkunden-verunsichert-duerfen-staat-und-finanzamt-ungefragt-an-ihre-wertsachen/, zuletzt aufgerufen am 22.08.2024.

[34] „EU plant Register für Privatvermögen: Die Empörung ist riesig – „Geht viel zu weit““ auf „Merkur.de vom 24.09.2021 um 08:08 Uhr. Aufzurufen unter https://www.merkur.de/wirtschaft/vermoegensregister-eu-kommission-datenschutz-dsgvo-ursula-von-der-leyen-markus-ferber-harald-vilimsky-bruessel-zr-90941590.html, zuletzt aufgerufen am 22.08.2024.

[35] „Machbarkeitsstudie Vermögensregister“ auf „europarl.europa.eu“ vom 07.09.2021. Aufzurufen unter https://www.europarl.europa.eu/doceo/document/E‑9 – 2021-004105_DE.html, zuletzt aufgerufen am 22.08.2024.

[36] „EU-Vermögensregister: Droht 2024 der gläserne Bürger?“! auf „kettner-edelmetalle.de“. Aufzurufen unter https://www.kettner-edelmetalle.de/wissen/vermoegensregister-2024, zuletzt aufgerufen am 22.08.2024.

[37] „Belgien-Brüssel: Machbarkeitsstudie für ein Europäisches Vermögensregister in Hinblick auf die Bekämpfung von Geldwäsche und Steuerhinterziehung. 2021/S 241 – 634286. Bekanntmachung vergebener Aufträge. Ergebnisse des Vergabeverfahrens. Dienstleistungen“ auf „ted.europa.eu“ vom 13.12.2021. Aufzurufen unter https://ted.europa.eu/udl?uri=TED:NOTICE:634286 – 2021:TEXT:DE:HTML&src=0, zuletzt aufgerufen am 30.01.2022.

[38] Groth, Julia „Kampf gegen Geldwäsche Entscheidung über EU-Vermögensregister steht bevor“ auf „wiwo.de“ vom 04.07.2024. Aufzurufen unter https://www.wiwo.de/finanzen/geldanlage/kampf-gegen-geldwaesche-entscheidung-ueber-eu-vermoegensregister-steht-bevor/29876384.html, zuletzt aufgerufen am 22.08.2024.

[39] „Belgien-Brüssel: Machbarkeitsstudie für ein Europäisches Vermögensregister in Hinblick auf die Bekämpfung von Geldwäsche und Steuerhinterziehung. 2021/S 241 – 634286. Bekanntmachung vergebener Aufträge. Ergebnisse des Vergabeverfahrens. Dienstleistungen“ auf „ted.europa.eu“ vom 13.12.2021. Aufzurufen unter https://ted.europa.eu/udl?uri=TED:NOTICE:634286 – 2021:TEXT:DE:HTML&src=0, zuletzt aufgerufen am 30.01.2022.

[40] Siehe hierzu z. B. „Regierung plant Enteignungen 2024: „Sie werden nichts besitzen, aber glücklich sein““ auf „kettner-edelmetalle.de“. Aufzurufen unter https://www.kettner-edelmetalle.de/wissen/regierung-plant-enteignungen, zuletzt aufgerufen am 2

[41] Groth, Julia „Kampf gegen Geldwäsche Entscheidung über EU-Vermögensregister steht bevor“ auf „wiwo.de“ vom 04.07.2024. Aufzurufen unter https://www.wiwo.de/finanzen/geldanlage/kampf-gegen-geldwaesche-entscheidung-ueber-eu-vermoegensregister-steht-bevor/29876384.html, zuletzt aufgerufen am 22.08.2024.

[42] „Mit Deinem Unternehmen zum Millionen Vermögen. Durch die perfekte Verschmelzung von Unternehmensberatung und Vermögensverwaltung“. auf „sven-lorenz.com“. Aufzurufen unter https://sven-lorenz.com/, zuletzt aufgerufen am 22.08.2024.

[43] „Das EU-Vermögensregister 2025 kommt – was bedeutet das für Dich?“ auf „sven-lorenz.com“ vom 21.04.2024 um 08:10 Uhr. Aufzurufen unter https://sven-lorenz.com/das-eu-vermoegensregister-kommt, zuletzt aufgerufen am 22.08.2024.

[44] „Banken-Insolvenz – und mein Bankschließfach?“ auf „sparkasse-allgaeu.de“ vom 09.07.2018. Aufzurufen unter https://blog.sparkasse-allgaeu.de/artikel/banken-insolvenz-und-mein-bankschliessfach, zuletzt aufgerufen am 21.08.2024.

[45] Vgl. „Verdeckter Raub: Bankkunden werden durch neues Gesetz enteignet“ auf „auf1.tv“ vom 09.02.2022. Aufzurufen unter https://t.me/auf1tv/1428, zuletzt aufgerufen am 17.10.2024.

[46] Vgl. Grandt. Guido „Schwarzbuch Neue Weltordnung. Was die Eliten planen & bereits umgesetzt haben.“ Balingen (gugra-Media-Verlag), 2022, S. 76 – 79.

[47] Lenz, Anselm und Sodenkamp, Hendrik und Neidel, Doro „Das Problem der Kontokündigungen“ auf „apolut.net“ vom 01.06.2022. Aufzurufen unter https://apolut.net/das-problem-der-kontokuendigungen-von-anselm-lenz-hendrik-sodenkamp-und-doro-neidel/, zuletzt aufgerufen am 23.08.2024.

[48] Richter, Richard „Wenn Bänker zu Richtern werden“ auf „apolut.net“ vom 03.06.2021. Aufzurufen unter https://apolut.net/wenn-baenker-zu-richtern-werden-von-richard-richter/, zuletzt aufgerufen am 25.08.2024.

[49] „Oppositionelle Medien verlieren Bankkonten“ auf „multipolar“, herausgegeben von Stefan Korinth und Paul Schreyer, vom 04.04.2024. Aufzurufen unter https://multipolar-magazin.de/meldungen/0038, zuletzt aufgerufen am 25.08.2024.

[50] „Oppositionelle Medien verlieren Bankkonten“ auf „multipolar“, herausgegeben von Stefan Korinth und Paul Schreyer, vom 04.04.2024. Aufzurufen unter https://multipolar-magazin.de/meldungen/0038, zuletzt aufgerufen am 25.08.2024.

[51] Siehe z. B. „So versuchen Banken den alternativen Sender AUF1 mundtot zu machen“ auf „heimatkurier.at“ vom 09.07.2024. Aufzurufen unter https://heimatkurier.at/aktivismus/auf1-banken-versuchen-alternativen-sender-mundtot-zu-machen, zuletzt aufgerufen am 25.08.2024.

[52] Bonvalot, Michael „Rechte treffen, wo es weh tut: Bei den Spenden“ auf „volksverpetzer.de“ vom 16.07.2024. Aufzurufen unter https://www.volksverpetzer.de/aktuelles/rechte-spenden-konten-weg/, zuletzt aufgerufen am 25.08.2024.

[53] Fußer, Larissa „hart aber fair „Das haben sie Ihnen so gesagt?“ – Klamroth spottet über Chrupallas Konto-Kündigung wegen AfD-Mitgliedschaft“ auf „apollo-News.net“ vom 6.09.2023. Aufzurufen unter https://apollo-news.net/das-haben-sie-ihnen-so-gesagt-klamroth-spottet-ueber-chrupallas-konto-kuendigung-wegen-afd-mitgliedschaft/, zuletzt aufgerufen am 25.08.2024.

[54] Siehe z. B. „Ohne Begründung. Banken verweigern „Querdenken“-Bewegung Konto“ auf „jungefreiheit.de“ vom 25.05.2022. Aufzurufen unter https://jungefreiheit.de/politik/deutschland/2022/querdenken-bankkonto/, zuletzt aufgerufen am 25.08.2024.

[55] Siehe z. B. Roth, Alexander „Michael Ballweg: Volksbank kündigt Konten des „Querdenken 711“-Gründers“ auf „zvw.de“ vom 05.01.2023 um 17:12 Uhr, veröffentlicht am 24.05.2022 um 15:30 Uhr. Aufzurufen unter https://www.zvw.de/rems-murr-kreis/michael-ballweg-volksbank-kündigt-konten-des-querdenken-711-gründers_arid-506723, zuletzt aufgerufen am 25.08.2024.

[56] „Kontokündigung bei Corona-Kritiker Markus Haintz: Ein Fall von politischer Einflussnahme?“ auf „kettner-edelmetalle.de“ vom 28.8.2024 um 09:21 Uhr. Aufzurufen unter https://www.kettner-edelmetalle.de/news/kontokundigung-bei-corona-kritiker-markus-haintz-ein-fall-von-politischer-einflussnahme-28 – 06-2024, zuletzt aufgerufen am 25.08.2024.

[57] „Bodo Schiffmann droht Verlust der ärztlichen Zulassung“ auf „nordkurier.de“ vom 23.12.2020 um 16:48 Uhr. Aufzurufen unter https://www.nordkurier.de/politik/bodo-schiffmann-droht-verlust-der-arztlichen-zulassung-1162677, zuletzt aufgerufen am 25.08.2024.

[58] „Bankschließfach mit Girokonto verknüpft ?“ auf „reddit.com“ aus 2023. Aufzurufen unter https://www.reddit.com/r/Finanzen/comments/15rvqgj/bankschlie%C3%9Ffach_mit_girokonto_verknüpft/?rdt=62026, zuletzt aufgerufen am 25.08.2024.

[59] Siehe z. B. Vgl. Herder, Daniel „Überfall in Rissen. Ehepaar im eigenen Haus ausgeraubt – jetzt bei „Aktenzeichen XY““ auf „abendblatt.de“ vom 01.10.2024 um 14:24 Uhr. Aufzurufen unter https://www.abendblatt.de/hamburg/altona/article406497899/aktenzeichen-xy-ungeloest-zeigt-ueberfall-auf-hamburger-ehepaar‑1.html, zuletzt aufgerufen am 17.10.2024.

[60] Stich, Simon „Bargeld ohne Zukunft: Experten überraschen mit unglaublicher Forderung“ auf „MSN.com“ vom 21.08.2024. Aufzurufen unter https://www.msn.com/de-de/finanzen/top-stories/bargeld-ohne-zukunft-experten-überraschen-mit-unglaublicher-forderung/ar-AA1pb9B6?ocid=finance-verthp-feeds, zuletzt aufgerufen am 22.08.2024.