Seit Juni 2019 bietet die Grundeigentümer-Versicherung VVaG – Deutschland ihren Kunden im Direktvertrieb die aktuelle Hausratversicherung VHB 2019 Homecare in den Tarifstufen Smart, Top und Max an. Im Maklervertrieb heißt der Tarif VHB 2019 Protect mit den Tarifstufen Basis, Kompakt bzw. Premium.

Jede dieser Tariflinien besteht aus mehreren Bausteinen.

- Der Tarif Smart bzw. Basis enthält nur das Modul Basis-Schutz

- Der Tarif Top bzw. Kompakt besteht aus den Modulen Basis-Schutz und Plus Schutz

- Der Tarif Max bzw. Premium besteht aus den Modulen Basis-Schutz, Plus-Schutz, OnTour-Schutz, Cyber-Schutz, WertePlus und dem SicherheitBonus

- Im Maklertarif (d. h. Protect) gilt: die Bausteine über das Modul Basis-Schutz hinaus können frei kombiniert werden. Sofern der Versicherungsnehmer die Module Plus Schutz, OnTour-Schutz, Cyber-Schutz sowie WertePlus ausgewählt hat, erhalt dieser den SicherheitsBonus ohne Mehrbeitrag.

Alle drei Tarife lassen sich optional wie folgt erweitern:

- Fahrrad-Schutz (zwischen 1 % und 30 % der Versicherungssumme. Im Max- bzw. Premium-Taif sind bereits 1 % der Versicherungssumme ohne Mehrbeitrag enthalten)

- Elementar-Schutz (Schäden durch Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch. Selbstbeteiligung 10 % des Schadens, min. 500 Euro, max. 5.000 Euro)

- Glas-Schutz (Gebäude- und Mobiliarverglasung für die selbstbewohnte Wohnung oder Immobilie)

- Soforthilfe (Ersatz bis 500 Euro sowie Organisation notwendiger Kosten infolge definierter Notfälle)

Die für den Direktvertrieb vorgesehenen Tarife sind zwar geringfügig preisgünstiger als die vergleichbaren Tarife des Maklervertriebs, dafür jedoch auch entsprechend weniger leistungsstark. Fernmündlich wurde der Preisunterschied am 22.03.2022 durch das Unternehmen mit etwa 5 bis 10 Prozent angegeben, die Leistungsunterschiede sind deutlich gravierender (siehe Leistungsdarstellung weiter unten).

Es handelt sich um einen Tarif, der nach dem Versicherungssummenmodell kalkuliert ist. Ein Unterversicherungsverzicht wird ab einer Versicherungssumme von 650 Euro je Quadratmeter Wohnfläche gewährt. Dies gilt bis zu einer Versicherungssumme von maximal 200.000 Euro. Wird das Modul WertePlus vereinbart, wird über die vereinbarte Versicherungssumme bis maximal 500.000 Euro geleistet.

Außerdem gilt der Verzicht im Plus-Schutz bei Kleinschäden bis in Höhe von 3.000 Euro.

Gemäß Annahmerichtlinien ist keine maximale Versicherungssumme vorgesehen. Beträgt diese allerdings mehr als 200.000 Euro, ist eine erweiterte Sicherungsbeschreibung erforderlich. Wird die Mitversicherung von Elementarschäden für Objekte, die in der ZÜRS-Zone 3 liegen, gewünscht, ist der Antragszusatz für Elementarschäden mit einzureichen.

Die Wohnfläche wird vom Versicherer wie folgt definiert:

„Die Wohnfläche ist die Grundfläche aller Räume der Wohnung einschließlich der Hobbyräume. Nicht zu berücksichtigen sind Treppen, Balkone, Loggien und Terrassen sowie Keller‑, Speicher- und Bodenräume, die nicht zu Wohn- oder Hobbyzwecken genutzt werden.

Alternativ akzeptieren wir die Angabe der Gesamtfläche entsprechend

- der Wohnflächenverordnung (WoFlV)

- der Nutzfläche gemäß DIN 277

- dem Miet- oder Kaufvertrag, sofern dieser den aktuellen Ausbauzustand wiedergibt

- anderen gültigen Berechnungsmethoden, sofern die Ermittlung durch einen sachverständigen Dritten erfolgt.“

Ist ein versichertes Gebäude unbewohnt, so wird eine Gefahrerhöhung erst dann angenommen, wenn das Unbewohntsein länger als 60 Tage (Basis-Schutz) bzw. 12 Monate (HomeCare Plus-Schutz bzw. Protect Plus-Schutz) andauert.

Anders als bei vielen Wettbewerbern spielt die Bauartklasse (z. B. massive Außenwände oder Reetdach) für die Beantragung von Versicherungsschutz bei der Grundeigentümer Versicherung keine Rolle.

Versicherungsschutz für erweiterte Elementargefahren ist für Risiken, die sich in der ZÜRS — Zone 4 befinden, ist nur eingeschränkt möglich. Nicht versicherbar sind hier Schäden durch Überschwemmung und Rückstau.

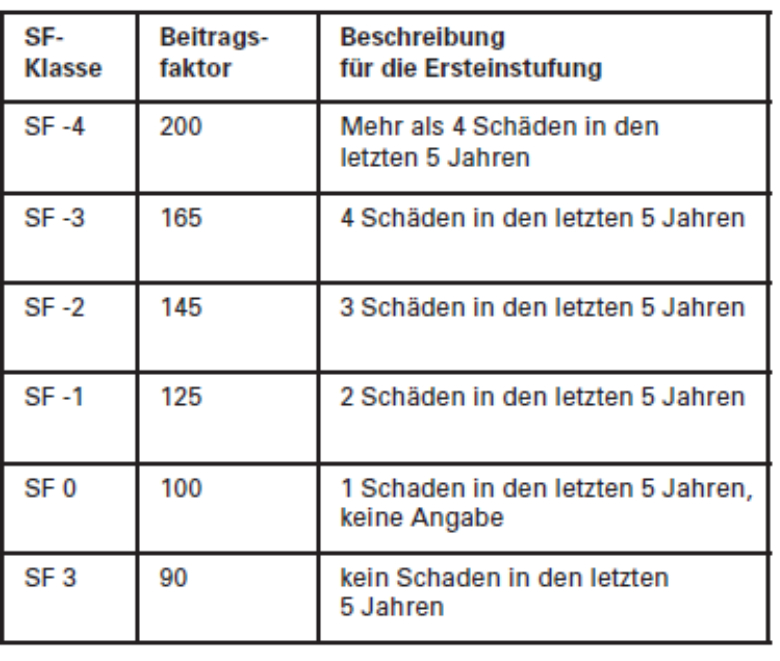

Zur Prämienreduzierung bietet die Grundeigentümer Versicherung einen Schadenfreiheitsrabatt. Dabei wird unterschieden zwischen dem Rabatt bei Neueinstufung und dem Rabatt während der Vertragslaufzeit. Bei Vertragsbeginn liegt der Beitrag zwischen 90 und 200 Prozent der Grundprämie:

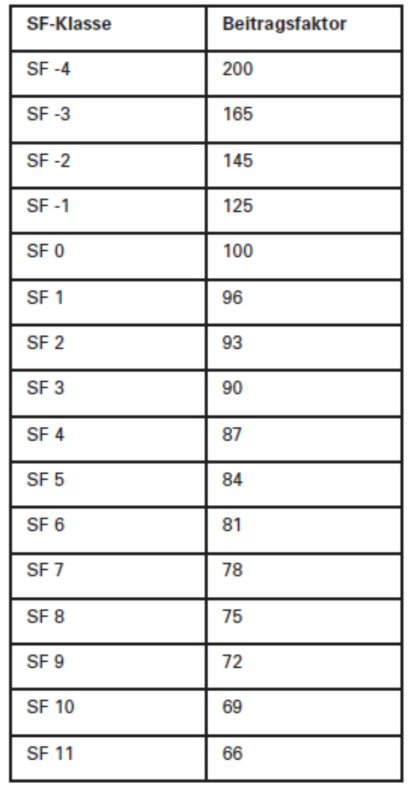

Während der Laufzeit kann der Beitrag je nach Schadenverlauf zwischen 66 und 200 Prozent der Grundprämie liegen. Die Anpassung liegt bei 3 Prozent pro Jahr. Maximal ist die Schadenfreiheitsklasse SF 11 erreichbar:

Aus den Bedingungen ersichtlich ist die Höhe der Rückstufung im Schadenfall.

Beispiel:

Ein Kunde schließt eine schadenfreie Hausratversicherung bei der Grundeigentümer Versicherung ab. Bei Antragsstellung erfolgt eine Einstufung in die SF 3, die Bruttojahresprämie liegt bei 218,10 Euro. Bei nur einem Schaden im kommenden Versicherungsjahr erfolgt eine Rückstufung in die SF 0, käme im gleichen Jahr noch ein weiterer Schaden hinzu, würde der Vertrag in die SF ‑2 hochgestuft werden. Daraus ergeben sich dann folgende Prämien: 224,34 Euro (SF 0) bzw. 351,24 Euro (SF 2).

Um eine Rückstufung der Schadenfreiheitsklasse gemäß Ziffer A 26.2.1.2 VHB 2019 zu vermeiden, besteht die Möglichkeit eines Schadenrückkaufs:

„Bei Schäden mit einer Gesamtentschädigungszahlung bis zu 2.000,– € gilt der Vertrag als schadenfrei, sofern dem Versicherer die gesamte Entschädigungszahlung innerhalb von sechs Monaten nach Zugang der ersten Entschädigungszahlung durch den Versicherungs-nehmer und/oder einen Dritten in vollem Umfang erstattet wird. Kommt es nach dem Rückkauf zu einer weiteren Entschädigungszahlung, ist ein erneuter Rückkauf nicht möglich, die Rückstufung richtet sich dann nach der ersten Entschädigungszahlung nach dem Rückkauf.“

Die Bestimmungen zum Schadenfreiheitsrabatts gelten nicht für das etwaig vereinbarte Modul „Soforthilfe“.

Um den Zahlbeitrag zu senken, besteht des Weiteren die Möglichkeit, eine Selbstbeteiligung für den Schadenfall zu vereinbaren. Zur Auswahl stehen die Selbstbehaltsvarianten 100 Euro (10% Nachlass), 250 Euro (25% Rabatt) bzw. 500 Euro (40% Rabatt). Die Selbstbeteiligung und der damit verbundene Rabatt gelten neben anderen vertraglichen Selbstbeteiligungen für alle Module mit Ausnahme von Elementar-Schutz und Soforthilfe.

Besteht bereits eine Wohngebäudeversicherung bei der Grundeigentümer Versicherung oder wird eine solche parallel abgeschlossen, wird ein Nachlass in Höhe von 25 Prozent auf die Hausratversicherung gewährt. Ein Bündelnachlass auch für die Gebäudeversicherung ist damit nicht verbunden.

Wird Versicherungsschutz im Direktvertrieb abgeschlossen, gewährt der Versicherer einen Rabatt von 10 % bei Mitgliedschaft in Haus & Grund.

Der jährliche Mindestbeitrag beträgt 30,00 Euro netto pro Jahr. Bei unterjähriger Zahlweise gilt ein Mindestbeitrag von 25,00 Euro je Rate, und ein SEPA-Mandat ist zwingend erforderlich. Rein rechnerisch wird für den Direktvertrieb ein Mindestbeitrag von 2,90 Euro monatlich ausgewiesen.

Für eine unterjährige Zahlweise wird ein Ratenzahlungszuschlag von 3 Prozent für halbjährliche bzw. 5 Prozent für vierteljährliche sowie monatliche Zahlweise erhoben. Positiv ist, dass das Unternehmen hierfür auch den effektiven Jahreszins mit 12,75 % (halbjährlich), 14,10 % (vierteljährlich) bzw. 11,35 % (monatlich) ausweist.

Nettotarife werden von der Grundeigentümer Versicherung nicht angeboten.

Anders als in der Wohngebäudeversicherung weist die Grundeigentümer Versicherung in der Hausratversicherung Kosten für Lastschriftrückläufer, Mahnungen etc. nicht konkret aus. Nimmt man an, dass die gleichen Kosten in Rechnung gestellt würden, gelten folgende Kosten:

- Kosten für Lastschriftrückläufer: 3,00 Euro

- Mahnungen nach § 38 VVG: 10,00 Euro

- nicht eingelöste Lastschriften: 10,00 Euro

- Geschäftsgebühr bei Rücktritt infolge Nichtzahlung der Erstprämie gemäß § 39 VVG in Verbindung mit § 37 VVG: 30,00 Euro

- Bestätigung der erfolgten Beitragszahlung: 3,00 Euro

- Abschriften / Kopien von Vertragsunterlagen gemäß § 3 Abs. 4 VVG: 5:00 Euro

Ob die hier benannten Kosten der Höhe nach angemessen sind, sollte jeder Kunde selbst entscheiden, im Vergleich zu verschiedenen Wettbewerbern erscheinen diese jedoch eher hoch.

Das ordentliche Kündigungsrecht beträgt drei Monate zum Ablauf des jeweiligen Versicherungsjahres. Alle Bausteine können vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

Die meisten Hausratversicherer versichern nur Wohnungen mit definierten Mindestsicherungen. Dies gilt auch für die Grundeigentümer:

„Haustüren bzw. Wohnungsabschlusstüren und weitere Außentüren (z. B. Terrassentüren, Kelleraußentüren) müssen durch ein Zylinderschloss mit Sicherheitsbeschlag (von außen nicht abschraubbar und über bündig montierte – max. 5 mm überstehende – Schließzylinder) gesichert sein.“

Der Tarifrechner ermöglicht eine Berechnung von Risiken bereits ab einer (wohl eher theoretischen) Wohnfläche von 1 Quadratmeter und bis zu einer Wohnfläche von 3.000 Quadratmetern. Bestand ein Vorvertrag, der vom Vorversicherer gekündigt worden ist, ist eine Annahme nur nach Einzelfallprüfung möglich.

Ausgewählte Leistungen der Tarife VHB 2019 Protect Premium / HomeCare Max aus dem Hause Grundeigentümer

- Garantie hinsichtlich der unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV-Garantie) mit Stand VHB 2016, d. h. mit dem aktuellen Stand 26.05.2017 (VHB 2016 – Quadratmetermodell).

- Im Tarif Protect Premium (abweichend jedoch nicht im Direktgeschäft im Rahmen des Tarifs HomeCare Max) Garantie hinsichtlich der unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse (Arbeitskreis-Garantie) mit Stand 08.08.2018.

- Besitzstandgarantie (Vorversicherergarantie) für bessere Leistungen des direkten Vorversicherers. Zwischen dem Ablauf des Vorvertrages bei einem Wettbewerber und dem Vertragsbeginn im neuen Vertrag bei der Grundeigentümer Versicherung darf keine Versicherungslücke bestehen. Sofern im Vorvertrag unbenannte Gefahren beitragsfrei eingeschlossen waren, fallen diese – anders als branchenüblich ‑unter den Versicherungsschutz dieser Besitzstandsgarantie. Der Baustein SicherheitBonus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Um einen nahtlosen Übergang von Versicherungsschutz zu gewähren, beginnt der Versicherungsschutz abweichend von den Angaben im Versicherungsschein nicht um 12 Uhr, sondern bereits um 0 Uhr, falls die Vorversicherung um 0 Uhr des gleichen Tages bzw. um 24 Uhr des Vortages endet.

- Ausdrücklicher Versicherungsschutz für Schadenfälle bei unklarer Zuständigkeit nach Versichererwechsel.

- Summen- und Bedingungsdifferenzdeckung (d. h. Summen- und Konditionsdifferenzdeckung), für einen Zeitraum von bis zu 15 Monaten. Beim Vorversicherer bestehende Sublimits können erhöht, Selbstbehalte reduziert und Leistungen erweitert werden. Anders als bei vielen Wettbewerbern fallen unter anderem auch eine ggf. willentlich in Kauf genommene Unterversicherung beim Vorversicherer oder ein dort fehlender Einschluss erweiterter Elementargefahren bzw. unbenannter Gefahren unter den Versicherungsschutz. Der Baustein SicherheitBonus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Best-Leistungs-Garantie (Erweiterte Vorsorge) für Leistungen, die im vereinbarten Versicherungsvertrag nicht eingeschlossen, zum Zeitpunkt des Schadeneintritts jedoch Bestandteil eines anderen dann aktuell wählbaren Hausrattarifs am deutschen Markt sind. Diese gelten dann im Schadenfall – entsprechend den Bedingungen des Mitbewerbers – grundsätzlich mitversichert. Nicht bedingungsseitig eingeschlossen ist eine pro-aktive Schadenregulierung. Der Baustein SicherheitBonus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Herbeiführung des Versicherungsfalles.

- Im Rahmen Baustein Plus bei Schäden bis 5.000 Euro Schadenhöhe (Tarif Max abweichend bis 3.000 Euro) Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von gesetzlichen, behördlichen und vertraglich vereinbarten Sicherheitsvorschriften nach Ziffer B 3.3.1.1 a) VGB 2018 sowie vertraglich vereinbarten Sicherheitsvorschriften und Obliegenheiten nach A 21 VHB 2019 (Heizobliegenheit). Ausgeschlossen sind sonstige vertraglich vereinbarte Obliegenheiten gemäß Ziffer B 3.3.1.1 b) VGB 2018; in der Regel betrifft dies einzelvertraglich vereinbarte Obliegenheiten. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Im Rahmen Baustein Plus Verzicht auf Anrechnung einer etwaigen Unterversicherung bei Schäden bis 5.000 Euro (Tarif Max abweichend bis 3.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind Wertsachen in definierten Wertschutzschränken bis in Höhe von 50 % der Versicherungssumme (Tarif Max abweichend bis 40 % der Versicherungssumme). Der Baustein WertePlus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. In diesem Fall reduziert sich die maximale Entschädigung auf 30 Prozent der Versicherungssumme.

- Mitversichert sind Wertsachen außerhalb definierter Wertschutzschränke bis 5.000 Euro (Bargeld und auf Geldkarten geladene Beträge), 35.000 Euro (Urkunden etc.) bzw. 50.000 Euro (Schmuck, Sachen aus Gold, Silber etc.). Im Tarif HomeCare Max gelten abweichend die Begrenzungen 3.000 Euro (Bargeld und auf Geldkarten geladene Beträge), 25.000 Euro (Urkunden etc.) bzw. 30.000 Euro (Schmuck, Sachen aus Gold, Silber etc.). Der Baustein WertePlus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. In diesem Fall reduziert sich die maximale Entschädigung auf 500 Euro (Bargeld etc.), 1.500 Euro (Urkunden etc.) bzw. 10.000 Euro (Schmuck etc.).

- Versicherungsschutz für versicherte Sachen in Bankschließfächern ohne zeitliche Befristung. Die Entschädigung ist im Tarif Protect auf die Versicherungssumme begrenzt (abweichend im Tarif HomeCare auf 50 % der Versicherungssumme). Der Baustein WertePlus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Handelswaren und Musterkollektionen sind bis in Höhe von 15.000 Euro mitversichert (im Tarif HomeCare abweichend bis 7.500 Euro). Die Mitversicherung besteht nur innerhalb des Versicherungsortes. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Zum versicherten Hausrat gehören Teile und Zubehör von Kraftfahrzeugen (z. B. Felgen, Sommer- und Winterreifen, Dachboxen, Karosserieteile, Kindersitze, Fahrradträger), nicht jedoch Anhängern, bis in Höhe von 2.000 Euro (im Tarif HomeCare abweichend bis 1.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung unbenannter Gefahren. Der Versicherungsnehmer hat sich mit 10 %, (mindestens 500 Euro, maximal 5.000 Euro) an jedem Schaden zu beteiligen. Ausschlüsse zu benannten Gefahren bleiben wie bei den meisten Wettbewerbern erhalten. Ausdrücklich ausgeschlossen sind u. a. Schäden an oder durch Pflanzen und Tiere sowie Schäden durch Baumaßnahmen. Anders als üblich sehen die Bedingungen keinen Ausschluss für Schäden durch das Abhandenkommen versicherter Sachen (z. B. infolge von Stehen- und Liegenlassen) vor. Keine ausdrückliche Beweislastumkehr zu Gunsten des Versicherungsnehmers. Der Baustein SicherheitBonus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Für Schäden durch Brand, Blitzschlag und Explosion sowie auch durch Sturm oder Hagel besteht Außenversicherungsschutz auf dem Grundstück des Versicherungsnehmers für Gartenmöbel, Gartengeräte, Mähroboter, Grills, Wäschespinnen, Kleidung und Wäsche, Kinder-Spielgeräte, fest verankerte Gartenskulpturen, abgestellte Kinderwagen sowie Krankenfahrstühle des Versicherungsnehmers.

- Mitversicherung des einfachen Diebstahls von Fahrrädern (auch Pedelecs, E‑Bikes und E‑Scooter) bis 1 % der Versicherungssumme. Gegen Zuschlag ist eine Erhöhung auf bis zu 30 % der Versicherungssumme möglich. Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert ist der einfache Diebstahl unter anderem von Wäsche, Gartenmöbeln, Gartengeräten. Mährobotern und Kinderspielgeräten im Freien auf dem Versicherungsgrundstück bis in Höhe der Versicherungssumme (im Tarif HomeCare abweichend bis 3.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert ist der einfache Diebstahl von Kinderwagen aus gemeinschaftlich genutzten Räumen des Gebäudes, in dem sich die versicherte Wohnung befindet bis 3.000 Euro (im Tarif HomeCare bis 2.500 Euro), aus dem Garten bis zur Versicherungssumme (im Tarif HomeCare bis 3.000 Euro) und bei deren Gebrauch auch außerhalb des Versicherungsgrundstücks bis zur Versicherungssumme. Die Bausteine Plus-Schutz (Diebstahl aus dem Garten bzw. aus Gemeinschaftsräumen), OnTour-Schutz (außerhalb des Versicherungsgrundstücks bei Gebrauch), zu dem diese Leistung gehört, können vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung des Diebstahls von Hausrat durch Aufbrechen von Kraft- oder Luftfahrzeugen. Mitversichert ist auch der Diebstahl aus der auf dem Dach eines Kfz befindlichen verschlossenen Dachbox bzw. aus einem an das Zugfahrzeug angekoppelten verschlossenen Kfz-Anhängers. Versicherungsschutz aus Kfz-Anhängern besteht allerdings nur, solange sich dieser im Betrieb befindet. Ausgeschlossen bleibt der Diebstahl aus Wohnwagen und Wohnmobilen. Der Diebstahl von Wertsachen ist bis maximal 500 Euro mitversichert (im Tarif HomeCare besteht abweichend kein Versicherungsschutz für den Diebstahl von Wertsachen). Im Rahmen der Außenversicherung weltweit besteht uneingeschränkter Versicherungsschutz auch für elektronisch Kleingeräte. Da die Grundeigentümer bedingungsseitig nur Diebstahl durch den Aufbruch der versicherten Fahrzeuge versichert, besteht kein Versicherungsschutz für Schäden für Diebstahl infolge von Relay Attack oder Jamming[1]. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz für Diebstahl durch Hausangestellte (z. B. Au-pair) oder durch Pflegepersonal des Versicherungsnehmers innerhalb des Versicherungsort bis 3.000 Euro (im Tarif HomeCare abweichend bis maximal 1.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz besteht für Sachen, die erst an den Ort der Herausgabe oder Wegnahme erst auf Verlangen des drohenden bzw. Gewalt anwendenden Täters herangeschafft werden. Versicherungsschutz besteht bis in Höhe der Versicherungssumme (im Tarif HomeCare abweichend bis maximal 5.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert ist die Beraubung einer dritten Person außerhalb des Versicherungsortes, die vom Versicherungsnehmer mit der Betreuung versicherter Sachen beauftragt wurde. Diese wird dem Versicherungsnehmer gleichgestellt. Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert ist der einfache Diebstahl von versicherten Sachen am Arbeitsplatz während der Geschäftszeiten bis in Höhe der Versicherungssumme, für Wertsachen bis maximal 2.000 Euro (im Tarif HomeCare abweichend maximal bis 250 Euro). Positiv sind fehlende Einschränkungen für elektronische Geräte, Foto- und Filmgeräte sowie deren Zubehör. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind versicherte Sachen in ausschließlich beruflich oder gewerblich genutzten Räumen bis zur Versicherungssumme. Sofern diese Räume nicht ausschließlich durch die versicherte Wohnung betreten werden können, besteht Versicherungsschutz bis in Höhe von 20.000 Euro. Der Baustein Plus-Schutz, zu dem diese Leistungserweiterung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. Dann bestünde nur noch Versicherungsschutz in Räumen, die ausschließlich durch die Wohnung betreten werden können.

- Ausdrücklicher Versicherungsschutz auch bei Einbruchdiebstahl über nicht versicherte Räume[2]. Suggeriert wird damit eine Besserstellung gegenüber dem Basis-Schutz, wo trotz fehlender Klarstellung ein diesbezüglich gleichwertiger Versicherungsschutz besteht. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. Dies würde dann also lediglich eine Klarstellung, nicht jedoch den materiellen Versicherungsschutz beeinträchtigen.

- Schäden an mitversicherten Sachen durch böswillige Beschädigungen (z. B. Graffiti) versicherter Sachen innerhalb versicherter Räume, nicht jedoch außerhalb des Versicherungsortes. Versicherungsschutz besteht bis in Höhe von 10.000 Euro mit 250 Euro Selbstbehalt. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung von Seng- und Schmorschäden, ohne dass es sich um einen Feuerfolgeschaden handeln muss. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung von Schäden durch Rauch und Ruß, auch wenn dieser nicht bestimmungswidrig aus Feuerungs‑, Heizungs‑, Koch- oder Trocknungsanlagen auf dem Versicherungsgrundstück ausgetreten ist. Die Versicherung erstreckt sich nicht auf Schäden, die durch die allmähliche Einwirkung von Rauch und Ruß über einen Zeitraum von mehr als zwei Tagen entstehen. Inwiefern Schäden durch Fogging (Schwarzstaub) mitversichert sind, geht aus den Bedingungen nicht eindeutig hervor. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind Schäden durch innere Unruhen, Streik und Aussperrung. Die Mitversicherung kann allerdings vom Versicherer jederzeit mit Frist von drei Wochen gekündigt werden. Da der Versicherer dann immer dann kündigen kann, wenn ein Schaden zu erwarten ist, erscheint dieses Sonderkündigungsrecht als extrem nachteilig und wiegt einen Kunden gegebenenfalls über lange Zeiträume in Sicherheit, für den Fall der Fälle versichert zu sein. Nach der Kündigung der Klausel durch die GEV dürfe es unter Umständen schwerfallen, rechtzeitig einen Ersatzvertrag zur Eindeckung dieses Risikos zu erhalten.

- Mitversichert ist die Beschädigung, die Zerstörung oder der Verlust versicherter Sachen durch den Unfall eines benannten privaten oder öffentlichen Verkehrsmittels (Transportmittelunfall) bis zur Versicherungssumme (im Tarif HomeCare abweichend bis maximal 1.000 Euro). Anders als bei vielen Wettbewerbern gelten keine besonderen Einschränkungen für Wertsachen, Foto– / Filmapparate, tragbare elektronische Geräte sowie für Sachen aus Glas, Porzellan oder Glas. Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung von Schäden durch die Explosion von Blindgängern (Kampfmitteln aus beendeten Kriegen).

- Versicherungsschutz für das unmittelbare Eindringen von Witterungsniederschlägen (Regen, Schnee, Wasser, Schmelzwasser) durch nicht sturm- /hagelbedingte Öffnungen bis in Höhe von 5.000 Euro (im Tarif HomeCare abweichend bis 3.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Übernahme der Rückreisemehrkosten für Urlaubs- und Dienstreisekosten. Versicherungsschutz besteht für Rückreisemehrkosten bei Schäden ab 5.000 Euro für den Versicherungsnehmer, nicht jedoch für mitreisende Personen. Die Erstattung ist auf 7.500 Euro begrenzt (im Tarif HomeCare abweichend bis maximal 3.500 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. Im Rahmen des Bausteins Soforthilfe hilft der Versicherer bei der Organisation der Rückreise innerhalb Europas. Auch hier werden Leistungen nur für den Versicherungsnehmer, nicht jedoch für mitreisende Personen, übernommen. Der Baustein Soforthilfe kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Übernahme von Stornierungskosten für vom Versicherungsnehmer und für von mit ihm in häuslicher Gemeinschaft lebenden Personen gebuchte Urlaubsreisen bei Schäden ab 5.000 Euro für den Versicherungsnehmer und für mitreisende Personen bis in Höhe von 5.000 Euro (im Tarif HomeCare abweichend bis maximal 3.500 Euro). Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung von Hotelkosten infolge eines Versicherungsfalles ohne zeitliche Befristung, nicht jedoch von Nebenkosten (z. B. Kosten für Telefon, Internet oder Frühstück). Die Kosten werden auch für die Unterbringung von Haustieren in einer Tierpension oder einer ähnlichen Unterbringung bis in Höhe von 500 Euro übernommen. Der Baustein Plus-Schutz bzw. Soforthilfe, zu dem diese Leistungen gehören, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Lagerkosten in angemessener Höhe ohne zeitliche Befristung (im Tarif HomeCare abweichend bis 540 Tage). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Nachgewiesene Kosten für ein psychosoziales Erstgespräch nach Einbruchdiebstahl. Der Baustein Soforthilfe, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Datenrettungskosten für die technische Wiederherstellung von elektronisch gespeicherten, ausschließlich für die private Nutzung bestimmte Daten (maschinenlesbare Informationen) und Programme. Der Baustein Cyber-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz infolge von Kosten für die Reparatur oder Wiederbeschaffung von durch einen Cyber-Angriff beschädigten oder unbrauchbar gewordenen Geräten bzw. Geräteteilen einschließlich der mit diesen verbundenen Peripheriegeräten (z. B. Drucker, Smart-Home-Geräte bis 1.500 Euro (im Tarif HomeCare bis 1.000 Euro). Der Baustein Cyber-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. Der Baustein Cyber-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung des einfachen Diebstahls von Kleinvieh (Schafen, Ziegen, Hasen, Kaninchen und Geflügel) bis 1.000 Euro (im Tarif HomeCare abweichend bis 750 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind Vermögensschäden durch Phishing (Online-Banking-Betrug), Pharming und Skimming bis 3.500 Euro (im Tarif HomeCare abweichend bis 2.500 Euro), nicht jedoch Schäden durch Konflikte mit Online-Händlern. Aus der Abbuchung resultierende Folgeschäden (z. B. Zinseinbußen, Kosten der Rechtsverfolgung oder in Rechnung gestellte Kosten der Bank) sind nicht versichert. Schäden durch Phishing und Pharming sind zudem nur dann versichert, wenn der Schaden im Rahmen privater Online-Banking-Aktionen entstanden ist, die in der privaten Wohnung an dem privaten Laptop, portablen PC bzw. Smartphone des Versicherungsnehmers, nicht jedoch eines seiner Familienangehörigen, durchgeführt wurden. Der Baustein Cyber-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz für Vermögensschäden infolge von Konflikten mit Online-Händlern bis 3.500 Euro (im Tarif HomeCare abweichend bis 2.500 Euro) mit 50 Euro Selbstbehalt. Kein Versicherungsschutz unter anderem bei Kaufverträgen über digitale Währungen. Der Baustein Cyber-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz bei Trickdiebstahl besteht innerhalb der versicherten Wohnung (Haustür-Trickdiebstahl) bis 10.000 Euro (im Tarif HomeCare abweichend bis maximal 5.000 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind Schäden durch Taschendiebstahl bis 1.000 Euro (im Tarif HomeCare abweichend bis 750 Euro), sofern es sich um externe Taschen (z. B. Handtaschen, Rucksäcke) handelt, nicht jedoch aus Hosen- oder Jackentaschen. Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Versicherungsschutz bei Schäden durch Missbrauch von Kunden‑, Scheck- oder Kreditkarten nach einem Einbruchdiebstahl bis in Höhe von 5.000 Euro (im Tarif HomeCare abweichend bis maximal 3.500 Euro). Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind die Kosten für Schlossänderungen nach einem einfachen Diebstahl von Schlüsseln zu Wohnungstüren, nicht jedoch von z. B. Kfz-Türen, bis 500 Euro (im Tarif HomeCare abweichend bis 300 Euro). Der Baustein WertePlus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Bedingungsseitige Übernahme der Kosten für Verkehrssicherungsmaßnahmen (z. B. Absperren von Grundstücken, Wegen oder Straßen). Der Baustein Protect WertePlus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Ausdrückliche Übernahme von Feuerlöschkosten, die direkt gegenüber dem Versicherungsnehmer geltend gemacht werden.

- Mitversichert sind Mehrkosten durch Technologiefortschritt. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversichert sind Mehrkosten durch Preissteigerungen. Der Baustein WertePlus, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Ab einer Mindestschadenhöhe von 5.000 Euro Übernahme der auf den Versicherungsnehmer entfallenden Kosten des Sachverständigenverfahrens. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Übernahme der Betreuungskosten für infolge eines Versicherungsfalles notwendige Kinderbetreuung für Kinder unter 16 Jahren bis in Höhe von 500 Euro. Der Baustein Soforthilfe, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Mitversicherung der Kosten für die Behandlung der Verletzungen von Haustieren nach einem Versicherungsfall bis zu 1.000 Euro. Sofern diese Tiere einen nur geringen Versicherungswert haben (z. B. gewöhnliche Straßenkatze), kann dies im Zusammenhang mit Ziffer A 17.1.1 als echter Mehrwert gesehen werden. Handelt es sich hingegen um eine Rassekatze oder einen Rassehund, dessen Wert zum Eintritt des Schades 1.000 Euro übersteigt, kann das beschriebene Sublimit für Behandlungskosten als Schlechterstellung gegenüber dem bedingungsseitig garantierten GDV-Standard angesehen werden. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Bei Großschäden ab 10.000 Euro Schadenhöhe sagt die Grundeigentümer Versicherung dem Versicherungsnehme zusätzliche Leistungen zu, darunter eine Pauschale für persönliche Auslagen in Höhe von 500 Euro (im Tarif HomeCare abweichend 300 Euro).

- Außenversicherung für versicherte Sachen bis 24 Monate (im Tarif HomeCare abweichend bis 12 Monate) bis in Höhe der vereinbarten Versicherungssumme. Der Baustein OnTour-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Zeitlich unbefristeter Versicherungsschutz ohne Sublimit für Sportgeräte (z. B. Golfbag oder Sattel) außerhalb des Wohnortes. Korrekt müsste die Grundeigentümer Versicherung hier von Sportausrüstung sprechen, da Sportgeräte eigentlich z. B. Laufbänder, Stepper oder Rudergeräte bezeichnen.

- Zeitlich unbefristeter Versicherungsschutz bis in Höhe von 20.000 Euro (im Tarif HomeCare abweichend bis maximal 15.000 Euro) für versicherte Sachen, die sich in einem ständig bewohnten und behördlich angemeldeten Zweitwohnsitz (Pendlerwohnung) innerhalb eines geschlossenen Wohngebietes der Bundesrepublik Deutschland befinden. Für Wertsachen gilt eine Begrenzung auf maximal 2.500 Euro. „Als ständig bewohnt gilt dieser Wohnsitz, wenn dort innerhalb von 30 Tagen wenigstens einmal vom Versicherungsnehmer oder seinem Repräsentanten genächtigt wird.“

- Sofern der „Protect Soforthilfe“ vereinbart wurde, besteht die Möglichkeit zur Einrichtung eines Dokumentendepots (z. B. Ausweise, Reisevisa, Kreditkarten) im Umfang von bis zu 15 Seiten DIN A4.

- Vorsorgeversicherung bis in Höhe von 30 % der Versicherungssumme (im Tarif HomeCare abweichend bis maximal 20 % der Versicherungssumme). Für Kinder, die erstmals einen eigenen Hausstand gründen, besteht für bis zu 12 Monate nach Haushaltsgründung Versicherungsschutz in Höhe von 40 % der Versicherungssumme (im Tarif HomeCare abweichend bis maximal 30 % der Versicherungssumme).

- Regressverzicht gegenüber (grob) fahrlässig handelnden Angehörigen und Angestellten des Versicherungsnehmers, die keinen Anspruch über eine etwaige Haftpflichtversicherung geltend machen können. Der Anspruch auf einen Regressverzicht ist vom Versicherungsnehmer innerhalb eines Monats ab Kenntnis zu stellen.

- Beitragsbefreiung bei Arbeitslosigkeit bis zu 24 Monaten (im Tarif HomeCare abweichend bis maximal 12 Monate), sofern der Versicherungsnehmer u. a. bei Eintritt der Arbeitslosigkeit das 58. Lebensjahr noch nicht vollendet hat. Für Selbstständige ist die Inanspruchnahme einer Beitragsbefreiung nicht möglich. Versicherungsschutz besteht frühestens nach einer Wartezeit von drei Monaten ab Vertragsabschluss (also ggf. bereits bei Vertragsbeginn) und für maximal zwei Inanspruchnahmen während der gesamte Vertragslaufzeit.

- Versehensklausel bei einfachen (grob) fahrlässig begangenen Obliegenheitsverletzungen. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

Ausgewählte Einschränkungen der Tarife VHB 2019 Protect Premium / HomeCare Max aus dem Hause Grundeigentümer

- Innovationsklausel gilt nur, wenn durch ein Tarifupdate ausschließlich Verbesserungen vorgenommen werden, d.h. es besteht kein Anspruch auf diese Leistung, wenn ein Tarifupdate neben beispielsweise 20 Verbesserungen eine einzige Stelle besitzt, die auch zum Nachteil des Kunden führen könnte.

„Sofern sich der Kunde unter Angabe einer aktuellen E‑Mail-Adresse für den Newsletter des Versicherers hat registrieren lassen, wird der Versicherer den Versicherungsnehmer über Leistungsänderungen aktuell informieren.“

- Zu den versicherten Sachen gehören unter anderem Haustiere (z. B. Katzen[3], Fischen, Vögel), nicht jedoch Heimtiere (z. B. Chinchillas[4], Spinnen, Schlangen) oder Nutztiere (z. B. Hühner, Schafe, Ziegen oder Schweine). In der Praxis ist die Abgrenzung von Haus- und Heimtieren oft schwierig[5]. Bedingungsseitig sind Haustiere[6] analog zu den Musterbedingungen des GDV wie folgt definiert:

„Tiere, die regelmäßig artgerecht in Wohnungen […] gehalten werden (z. B. Fische, Katzen, Vögel).“

- Versicherungsschutz für Schäden innerhalb versicherter Räume durch Sturm ohne Mindestwindstärke, nicht jedoch durch sonstige Windbewegungen oder Schäden durch nicht wetterbedingte Windbewegungen (z. B. Durchzug). Laut Wikipedia ist ein „Sturm“ u. a. wie folgt definiert:

„Als Sturm werden Winde mit Geschwindigkeiten von mindestens 20,8 m/s (74,9 km/h) oder 9 Beaufort bezeichnet. […] Erreicht der Wind nur kurzzeitig (für wenige Sekunden) Sturmstärke, so spricht man von einer Sturmböe.“[7]

Da Ziffer A 6.1.1 „Sturm“ mit mindestens Windstärke 8 definiert, ist keine Besserstellung gegenüber den GDV-Musterbedingungen erkennbar. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. In diesem Fall wird für Sturm ab Windstärke 8 (min. 62 km / h) geleistet.

- Keine Mitversicherung von Schäden durch Kurzschluss, sofern es sich nicht um einen Blitzfolgeschaden handelt.

- Keine ausdrückliche Mitversicherung von Schäden durch Stromschwankungen. Im Einzelfall ggf. Versicherungsschutz im Rahmen der unbenannten Gefahren mit 10 % Selbstbehalt (min. 500 Euro, max. 5.000 Euro). Ausgeschlossen bleiben z. B. Schäden durch Instandhaltung.

- Keine Mitversicherung von Schäden durch Entschärfung von Blindgängern, ohne damit einhergehende Explosion.

- Keine generelle Mitversicherung polizeilich angezeigter Straftaten (z.B. Diebstahl von Solarzellen, Hacken von Smarthome-Anlagen, einfacher Diebstahl von nicht ausdrücklich benannten Sachen, Betrug)

- Kein ausdrücklicher Versicherungsschutz für den Diebstahl oder die Beschädigung von Garten- und / oder Poolrobotern.

- Ohne Schäden am versicherten Hausrat bzw. Abhandenkommen von versichertem Hausrat durch Haustiere.

- Ohne Schäden am versicherten Hausrat bzw. Abhandenkommen von versichertem Hausrat durch wildlebende Tiere (z. B. Schalenwild und Federwild im Sinne des Bundesjagdgesetzes).

- Kein Versicherungsschutz bezogen auf die widerrechtliche Entwendung von Kryptowährungen. Würde z. B. ein Ledger mit darauf gespeicherten Bitcoins infolge eines einfachen Diebstahls oder Einbruchdiebstahls geklaut werden, dürfte der Nachweis eines Schadens kaum beweisbar sein. Auch eine (Teil-)Enteignung von Kryptowährungen durch staatliche Eingriffe wäre im Rahmen der unbenannten Gefahren ausgeschlossen (siehe Ziffer 5 b SicherheitsBonus).

- Ohne Mitversicherung von Schäden durch Plansch- und Reinigungswasser.

- Keine Mitversicherung von Schäden an Smart-Home-Sicherungskomponenten (z. B. durch Bedienungsfehler oder Sturzschäden).

- Kein Versicherungsschutz gegen Einbruchdiebstahl nach Manipulation (Hacken) von Smart Home-Sicherungskomponenten (z. B. Melder, Sensoren, Kameras).

- Keine besondere Mitversicherung von nachhaltigen Versicherungsleistungen (z. B. Mehrkosten für nachhaltige Wiederbeschaffung; Erhöhung Hotelkosten bei Unterbringung in nachhaltig zertifizierten Hotels) ausgenommen Mehrkosten für energetisch modernisierte Haushaltsgeräte nach einem Versicherungsfall.

- Ohne Übernahme von Leckortungskosten ohne einen versicherten Schadenfall.

- Kosten für Mehrverbrauch von Leitungswasser und Gas nach einem versicherten Schadenfall, nicht jedoch von Ölverlust bzw. von Stromverlust aus Stromspeichern. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

- Ohne Übernahme der Betreuungskosten für infolge eines Versicherungsfalles pflegebedürftige Personen.

- Keine Übernahme der Kosten für einen Erholungsurlaub nach Großschäden.

- Nicht versichert sind die Kosten für die Organisation eines Dolmetschers, die Bereitstellung eines telefonischen Dolmetscherservices bei Auslandsreisen oder die Kosten für einen entsprechenden Übersetzer.

- Nicht mitversichert sind Schäden durch Abmahnung auf Grund einer (angeblichen) Urheberrechtsverletzung.

- Keine Übernahme von Mietfortzahlungskosten, wenn und solange trotz Unbewohnbarkeit der Wohnung Mietkosten weiterbezahlt werden müssen.

- Ohne Fremdkosten für Koordination der Wiederherstellung versicherter Sachen.

- Keine Mitversicherung von Regiekosten.

- Nicht mitversichert sind Schäden durch Cyber-Mobbing im Internet.

- Nicht mitversichert sind Schäden durch Zahlungsmitteldatendiebstahl im Internet.

- Nicht mitversichert sind Schäden durch Identitätsdiebstahl im Internet, ausgenommen durch Phishing oder Pharming im vereinbarten Umfang.

- Ohne Mitversicherung unbenannter Kosten.

- Nach den unverbindlichen Musterbedingungen des GDV besteht für versicherte Sachen in Garagen „in der Nähe des Versicherungsorts“ uneingeschränkter Versicherungsschutz. Im Rahmen des Bausteins Plus-Schutz gilt eine abweichende Begrenzung von 5.000 Euro (im Tarif HomeCare abweichend bis maximal 4.000 Euro) für Garagen außerhalb des Versicherungsortes. Eine Leistungsverbesserung bedeutet dies nur für jene Garagen, die sich nicht „in der Nähe des Versicherungsorts“ befinden. Der Baustein Plus-Schutz, zu dem diese Leistung gehört, kann vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden. Dann gilt nur noch die Mitversicherung gemäß Ziffer A 10.4, was dem Wortlaut der Musterbedingungen entspräche.

- Kein Verzicht auf das außerordentliche Kündigungsrecht des Versicherers wegen Nichtzahlung eines Folgebeitrages.

- Keine optionale Gegenstandsversicherung (Versicherungsschutz für Gegenstände mit ideelen Werten).

- Keine 24-Stunden-Notruftelefon (Telefonhotline).

- Keine Beitragsbefreiung bei Arbeitsunfähigkeit.

Hinweis: Aus Kapazitätsgründen erfolgte keine Prüfung der Inhalte durch den Versicherer.. Sollten Ihnen etwaige Fehler auffallen, wird um eine entsprechende Meldung gebeten.

[1] Siehe hierzu z. B. „Jamming und Relay Attack. Autoeinbruch per Funk oft kein Fall für die Versicherung“ auf „test.de“ vom 08.12.2020. Aufzurufen unter https://www.test.de/Jamming-und-Relay-Attack-Autoeinbruch-per-Funk-oft-kein-Fall-fuer-die-Versicherung-4824449 – 0/, zuletzt aufgerufen am 03.02.2022

[2] Siehe Stephan Witte „Nicht alle Versicherer bieten Leistungen nach GDV-Standard. Besteht Versicherungsschutz bei Einbruch über nicht versicherte Räume?“ in „Risiko & Vorsorge“, Ausgabe 2/2018, S. 11 – 12. Aufzurufen unter https://critical-news.de/risiko-und-vorsorge-heft‑2 – 2018/, zuletzt aufgerufen am 07.01.2022.

[3] Siehe z. B. Hugel, Carmen „Haftpflichtversicherung“, Karlsruhe (Verlag Versicherungswirtschaft), 3. Auflage, 2008, S. 192

[4] Siehe z. B. „Chinchillas“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Chinchillas, zuletzt aufgerufen am 19.02.2022

[5] Vgl. „Heimtier“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Heimtier, zuletzt aufgerufen am 19.02.2022

[6] Vgl. „Haustier“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Haustier, zuletzt aufgerufen am 19.02.2022

[7] „Sturm“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Sturm, zuletzt aufgerufen am 23.03.2022.