Zum 29.04.2020 hat der Assekuradeur ConceptIF aus Hamburg seine Unfalltarife bei der Zurich um einen Sideletter ergänzt, der im definierten Umfang Impfschäden infolge der Vakzine gegen Covid-19 einschließt. Einer dieser Tarife ist der im August 2020 eingeführte Tarif ConceptIF complete plus.

Der Tarif ist verkaufsoffen für Personen mit den Eintrittsaltern 0 bis 69 Jahre. Dabei gelten die Berufsgruppen A (männliche und weibliche Personen ohne jegliche körperliche Tätigkeit), B (männliche und weibliche Personen mit körperlicher oder handwerklicher Tätigkeit) und K (Kinder bis 17 Jahren).

Zu diesem Tarif sind folgende Leistungsarten versicherbar:

- Invalidität ohne Progression (Kinder max. 300.000 Euro, Erwachsene max. 500.000 Euro)

- Invalidität mit 225 % Progression (Kinder max. 250.000 Euro, Erwachsene max. 450.000 Euro)

- Invalidität mit 350 % Progression (Kinder max. 200.000 Euro, Erwachsene max. 400.000 Euro)

- Invalidität mit 500 % Progression (Kinder max. 150.000 Euro, Erwachsene max. 280.000 Euro)

- Unfallrente ab 50 % Invalidität (Kinder max. 2.500 Euro, Erwachsene max. 3.000 Euro)

- Unfalltod (Kinder max. 100.000 Euro, Erwachsene max. 200.000 Euro)

- Unfallkrankenhaustagegeld mit Genesungsgeld (Kinder max. 100 Euro, Erwachsene max. 150 Euro)

Ein ggf. mitversichertes Unfallkrankenhaustagegeld wird für bis zu zwei Jahre, Genesungsgeld für bis zu 100 Tage geleistet.

Die Leistungen können optional mit einer Aktivdynamik von 5 % versehen wird. Diese Dynamik gilt für die Leistungsarten Invalidität, Unfalltod sowie Unfallkrankenhaustagegeld, nicht jedoch für die Unfallrente.

Nicht versicherbare Leistungsarten sind insbesondere:

- Unfalltagegeld

- Übergangsleistung

- Pflegegeld

- Einmalleistung bei Eintritt definierter schwerer Erkrankungen

- Übernahme von Heilkosten bei unfallbedingter Unterbringung in einem Ein- oder Zweibettzimmer sowie Kosten für eine privatärztliche Behandlung

Beitragsfreie Leistungen sind unter anderem:

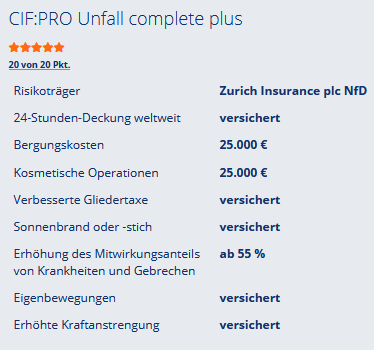

- Bergungskosten bis 25.000 Euro

- Kosmetische Operationskosten bis 25.000 Euro

- Kurkostenbeihilfe bis 10.000 Euro

- Behinderungsbedingte Mehraufwendungen bis 15.000 Euro

Die Risikofragen für die Unfallversicherung beziehen sich auf Unfälle während der letzten fünf Jahre vor Antragsstellung sowie auf „erhebliche“ Krankheiten und Gebrechen, die bestehen oder bestanden haben. Weder wird definiert, wann eine Krankheit oder ein Gebrechen als „erheblich“ gilt noch erfolgt für diese Frage eine zeitliche Befristung. Somit kann unter Umständen ein erhöhtes Risiko einer vorvertraglichen Anzeigepflichtverletzung zu Lasten des Versicherungsnehmers bestehen.

Ausgewählte Leistungen des Tarifs complete plus von ConceptIF

- Innovationsklausel

- Garantie, dass nicht zum Nachteil der versicherten Person von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse (Arbeitskreis-Garantie) mit Stand 17.02.2010 abgewichen wird

- Verbesserte Gliedertaxe für die Invaliditätsleistung mit Invaliditätsgrad 100 % bei Stimmverlust

- Kürzung des Prozentsatzes vom Invaliditätsgrad (nicht der Leistung) bei Mitwirkung von Krankheiten oder Gebrechen erst ab einem Mitwirkungsanteil von mindestens 55 Prozent, abweichend im Rahmen der Unfallrente bereits ab einem Mitwirkungsanteil von 50 Prozent. In der Kurzübersicht des Anbieters wird zurzeit nur eine pauschale Kürzung ab 55 Prozent ausgewiesen, wie es bei den anderen Leistungsarten der Fall ist. Andreas Hackbarth, Leiter Produktmanagement, von ConceptIF hat zugesichert, bis zum 30.06.2021 eine Korrektur der versehentlich nicht differenzierten Darstellung in der Leistungsübersicht vorzunehmen.

- Geringfügigkeitsklausel

- Immunklausel (3 Monate Wartezeit). Die Meldefrist bei versicherten Infektionskrankheiten beginnt bedingungsgemäß mit der erstmaligen Diagnose einer versicherten Infektion durch einen Arzt.

- Versicherungsschutz für eine Invalidität infolge von Schutzimpfungen gegen versicherte Infektionskrankheiten sowie ergänzend einer Impfung gegen SARS-CoV‑2

- Summen- und Bedingungsdifferenzdeckung bis zu 12 Monate ab Antragsstellung in Höhe von maximal 25.000 Euro inklusive etwaiger Progressionsleistungen

- Helmklausel: um 5 Prozent erhöhte Invaliditätsleistung bei Fahrrad- oder Reitunfällen mit entsprechend TÜV-geprüftem Fahrrad- oder Reithelm

- Unfallkrankenhaustagegeld bei ambulanten Operationen bis zu 7 Tage

- Komageld für bis zu ein Jahr à 25 Euro je Tag

- Rooming-In-Leistungen für 14 Übernachtungen à 50 Euro für mitversicherte Kinder unter 14 Jahre auch dann, wenn kein Unfallkrankenhaustagegeld als Leistung vereinbart wurde

- Bei Unfällen im Ausland bis zu 500 Euro für damit im Zusammenhang stehende notwendige Dolmetscherkosten

- Altersunabhängige Mitversicherung von Nahrungsmittelvergiftungen (ausgenommen Alkoholvergiftungen), bei Vergiftungen durch Einnahme sonstiger Stoffe durch den Schlund nur für Personen vor Vollendung des 14. Lebensjahres

Ausgewählte Einschränkungen des Tarifs complete plus von ConceptIF

- Verbesserte Gliedertaxe entfällt für eine ggf. mitversicherte Unfallrente

- Im Rahmen der Unfallrente keine Rentengarantiezeit oder Passivdynamik

- Mitversicherung von Eigenbewegungen ohne Schäden an Menisken, Knorpel bzw. ohne Bauch- und Unterleibsbrüche

- Keine definierten Invaliditätsgrade bei Verlust innerer Organe

- Abweichende Meldefrist für Leistungen aus der Unfallrente gegenüber einer sonstigen Invaliditätsleistung:

- Eintritt einer bedingungsseitigen Invalidität: 15 Monate

- Ärztliche Feststellung einer bedingungsseitigen Invalidität: 21 Monate, abweichend 15 Monate im Rahmen der Unfallrente

- Meldung einer bedingungsseitigen Invalidität beim Versicherer: 21 Monate, abweichend 15 Monate im Rahmen der Unfallrente

- Immunklausel gilt nur für die Leistungsarten Unfallrente und Unfallinvalidität, insofern z.B. nicht für Krankenhaustagegeld infolge einer im Einzelfall mitversicherten Impfung gegen Covd-19

- Nicht versichert sind Schäden durch das plötzliche Eindringen von Erregern durch Augen, Mund oder Nase

- Es besteht kein Versicherungsschutz für geringfügige Hau- oder Schleimhautverletzungen über den Umfang der konkret benannten Infektionserkrankungen der Immunklausel hinaus

- Impfschäden gegen Covid-19 sind nur versichert, wenn

- a) diese nach den Vorgaben des deutschen Infektionsschutzgesetzes ärztlich gemeldet und behördlich erfasst worden sind (unklar: was ist, wenn der Impfarzt keine entsprechende Meldung abgibt oder die Behörde einen gemeldeten Impfschaden nicht erfasst?)

- der Impfstoff seitens der Europäischen Kommission auf Empfehlung der EMA zugelassen wurde (unklar: gilt dies auch bei bedingter Zulassung?)

- die Impfung gesetzlich vorgeschrieben wurde bzw. von einer zuständigen Behörde angeordnet oder empfohlen wurde

Es müssen also gleich alle diese Voraussetzungen gleichzeitig erfüllt sein. Unklar ist auch, ob mRNA-Gen-Nicht-Therapien (z.B. die Vakzine von BioNTech und Moderna) unter die Definition der versicherten „Impfstoffe“ fallen sollen.

- Keine Mitversicherung von Bewusstseinsstörungen infolge von Erschrecken, epileptischen oder sonstigen Anfällen, Medikamenteneinnahme, des Verabreichens von K.O‑Tropfen sowie von Ohnmachtsanfällen und Witterungsbedingungen (mit Ausnahme nicht chronischer Herz-Kreislauf-Erkrankungen)

- Keine Mitversicherung von Unfällen unmittelbar durch epileptische Anfälle oder andere Krampfanfälle, die den ganzen Körper der versicherten Person ergreifen

- Keine ausdrückliche Mitversicherung von Eingriffen am Körper der versicherten Person (z.B. Schneiden von Nägeln, Hühneraugen oder Hornhaut)

- Keine ausdrückliche Mitversicherung von unfreiwilligem Flüssigkeits‑, Nahrungsmittel- oder Sauerstoffentzug

- Keine Mitversicherung unfallbedingter psychischer und nervöser Störungen (z.B. organische Erkrankung des Nervensystems oder eine durch den Unfall neu entstandene Epilepsie)

- Keine Einmalleistung bei definierten schweren Erkrankungen (z.B. Krebs, Herzinfarkt, Schlaganfall)

- Keine Mitversicherung von Gesundheitsschäden durch Verteidigung oder Rettung von Tieren (z.B. zwischen Eingreifen in den Kampf zwischen zwei Hunden), nur von Menschen oder Sachen

- Vorschussleistung nur, wenn Unfalltod als Leistungsart vereinbart

- Ohne Kostenübernahme für stationäre Desensibilisierungsmaßnahmen aufgrund allergischer Reaktionen nach Tier- oder Insektenstichen/-bissen

- Keine Sofortleistung bei Schwerverletzungen (da diese Leistung in Höhe der nicht versicherbaren Übergangsleistung gezahlt würde)

- Keine Reha-Beihilfe

- Ohne unfallbedingte Beschädigung oder Zerstörung von künstlichem Zahnersatz. Versichert ist allein der Verlust natürlicher Schneide- und Eckzähne im Rahmen der kosmetischen Operationskosten

- Keine Einmalzahlung bei Knochenbruch oder Bänderrissen (Gipsgeld)

- Keine Kosten für Haushaltshilfe

- Kein Nachhilfegeld

- Keine Einmalleistung bei unfallbedingter Fehlgeburt

- Keine Kostenübernahme für psychologische Soforthilfe nach einem Raubüberfall oder einer Geiselnahme

- Keine Mitversicherung von Straftaten infolge unbefugten Gebrauchs von Kraftfahrzeugen durch Minderjährige ohne Fahrerlaubnis sowie der Herstellung und des Gebrauchs von selbstgebauten Feuerwerkskörpern

- Kein ausdrücklicher Verzicht zur Schadenminderung auf das Durchführen von Operationen zu verzichten (Operationsobliegenheit)

- Keine Kostenübernahme für die Unterbringung von Haustieren nach einem versicherten Unfall

- Beitragsbefreiung bei Arbeitslosigkeit bis zu drei Jahre möglich, allerdings ohne Fortbestehen des Versicherungsschutzes während der Dauer der Beitragsbefreiung

- GDV-Garantie läuft ins Leere, da sie sich auf die „AUB CIF 2010, Stand Oktober 2010“ bezieht. Dieser Fehler kann durch die bedingungsseitige Garantie geheilt werden, wonach mindestens im Umfang der unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse mit Stand 17.02.2010 reguliert wird

In einem Gespräch mit der ConceptIF informierte Andreas Hackbarth, dass der hier vorgestellte Tarif noch nicht das leistungsstärkste Produkt des hanseatischen Assekuradeurs in seinem Produktportfolio sei. Die größte Markrelevanz stellt für die ConceptIF der „TOP-Tarif best protect plus“ dar, der nicht nur die Mitversicherung vieler in diesem Kurzcheck aufgezeigten fehlenden Leistungsarten bietet, sondern sich zum Beispiel auch durch wiederkehrende Leistungen und Bergungskosten bis 100.000 € und kosmetische Operation bis 50.000 € auszeichnet.