Seit Januar 2024 bietet Die Haftpflichtkasse VVaG ihre Unfallversicherung mit den Tarifstufen Einfach Gut, Einfach Besser sowie Einfach Komplett auf Basis der AUB 2014 an. Bedingungsstand ist der 01.01.2024 anstatt des bisherigen Standes 01.01.2023. Die Besonderen Bedingungen tragen weiterhin abweichend den Stand 01.06.2019.

Zum Jahreswechsel neu eingeführt wurden Änderungen bei der Mitversicherung von Unfällen infolge von Bewusstseinsstörungen sowie entgegen dem bisherigen Einschluss von Blutungen innerer Organe bzw. Gehirnblutungen ein Ausschluss, sofern diesen Ereignissen kein versichertes Unfallereignis zugrunde liegt.

Während zu den Tarifen Einfach Gut bzw. Einfach Besser die Gliedertaxen Standard bzw. Komfort obligatorisch vereinbart sind, können sich Kunden bei Wahl des Tarifs Einfach Komplett zwischen den Gliedertaxen Standard, Komfort oder Premium Plus entscheiden.

Zu den einzelnen Tarifen können folgende Leistungsarten optional abgesichert werden:

- Invalidität (Mindestleistung von 1.000 Euro. Die maximale Grundinvalidität beträgt 1.000.000 Euro. Bei Vereinbarung einer Progression von 225 % beträgt die maximale Grundinvalidität abweichend 440.000 Euro, bei 350 % abweichend stattdessen 280.000 Euro und bei 500 % Progression nur 200.000 Euro. Die Versicherung der Invaliditätsleistung ist auch ohne gleichzeitigen Abschluss einer Unfallrente möglich. Die Absicherung ist nur in 1.000-Euro-Schritten möglich, abweichend im Online-Angebotsrechner sogar in 1‑Euro-Schritten)

- Progression (225 % mit 1‑facher Leistung bis 25 % Invalidität, mit 2‑facher Leistung ab über 25 % Invalidität bzw. 3‑facher Leistung ab über 50 % Invalidität; 225%Plus mit 1‑facher Leistung bis 25 % Invalidität, mit 4‑facher Leistung ab über 25 % Invalidität und voller Leistung ab 75 % Invalidität; 350 % mit 1‑facher Leistung bis 25 % Invalidität, mit 3‑facher Leistung ab über 25 % Invalidität bzw. 5‑facher Leistung ab über 50 % Invalidität; 350 % Plus mit 1‑facher Leistung bis 25 % Invalidität, mit 6‑facher Leistung bis 50 % Invalidität, mit 7‑facher Leistung bis unter 75 % Invalidität und voller Leistung ab 75 % Invalidität; 500 % mit 1‑facher Leistung bis 25% Invalidität, mit 3‑facher Leistung bis 50 % Invalidität und mit 8‑facher Leistung bei über 50 % Invalidität; 500 % Plus mit 1‑facher Leistung bis 25 % Leistung, mit 9‑facher Leistung bis 50 % Invalidität, mit 10-facher Summe bis unter 75 % Invalidität und mit voller Leistung ab 75 % Invalidität)

| 225%-Progression | 225% Plus-Progression | 350%-Progression | 350% Plus-Progression | 500%-Progression | 500% Plus-Progression | ||

| Gliedertaxe Komfort | |||||||

| Verlust eines Zeigefingers | 20% | 20% | 20% | 20% | 20% | 20% | 20% |

| Verlust eines Daumens | 30% | 35% | 45% | 40% | 55% | 40% | 70% |

| Verlust einer Hand | 75% | 150% | 225% | 225% | 350% | 300% | 500% |

| Verlust eines Beines bis zur Mitte des Oberschenkels | 80% | 165% | 225% | 250% | 350% | 340% | 500% |

| Verlust eines Fußes | 60% | 105% | 165% | 150% | 245% | 180% | 350% |

| Verlust einer Niere | 25% | 25% | 25% | 25% | 25% | 25% | 25% |

| 225%-Progression | 225% Plus-Progression | 350%-Progression | 350% Plus-Progression | 500%-Progression | 500% Plus-Progression | ||

| Gliedertaxe PremiumPlus | |||||||

| Verlust eines Zeigefingers | 30% | 35% | 45% | 40% | 55% | 40% | 70% |

| Verlust eines Daumens | 45% | 65% | 105% | 85% | 145% | 85% | 205% |

| Verlust einer Hand | 90 | 195% | 225% | 300% | 350% | 420% | 500% |

| Verlust eines Beines bis zur Mitte des Oberschenkels | 100 | 225% | 225% | 350% | 350% | 500% | 500% |

| Verlust eines Fußes | 70 | 135% | 205% | 200% | 315% | 260% | 450% |

| Verlust einer Niere | 30 | 35% | 45% | 40% | 55% | 40% | 70% |

- Unfallrente ab einem Invaliditätsgrad von mindestens 50 % (mindestens 100 Euro pro Monat, maximal 2.500 Euro pro Monat. Für die Kombination aus Unfall-Rente und Invalidität werden im Angebotsrechner anders als in den Tarifunterlagen Höchstgrenzen benannt)

- Unfalltod (Mindestsumme 1.000 Euro. Für Kinder bis 17 Jahren höchstens 10.000 Euro, für Erwachsene bis 64 Jahren bis 600.000 Euro, für Senioren ab 65 Jahren laut Tarif maximal 100.000 Euro, abweichend laut Bedingungswerk für Senioren ab Vollendung des 70. Lebensjahres. Die Absicherung ist nur in 1.000-Euro-Schritten möglich)

- Unfallkrankenhaustagegeld (zwischen 1 € und 30 € für Kinder bis 17 Jahren bzw. 75 € pro Tag für Erwachsene. Die Mitversicherung ist auf 1 ‰ der Grundinvalidität begrenzt. Nach dem Wortlaut der Tarifbestimmungen scheint ein Einschluss von Unfallkrankenhaustagegeld nicht möglich zu sein, wenn eine reine Unfallrente vereinbart wurde) mit Genesungsgeld in gleicher Höhe.

- Übergangsleistung (zwischen 1.000 Euro und 10 % der Grundinvalidität, bei Kindern bis maximal 10.000 Euro, für Erwachsene bis 20.000 Euro. Leistung bei vollständiger unfallbedingter Arbeitsunfähigkeit von mindestens drei Monaten bzw. mindestens 50 %iger Arbeitsunfähigkeit für eine Zeitraum von mindestens 6 Monaten, jeweils bezogen auf die normale körperliche und geistige Leistungsfähigkeit. Die Absicherung ist nur in 1.000-Euro-Schritten möglich)

Nur zum Komplett-Schutz können ergänzend folgende Bausteine eingeschlossen werden:

- Integralfranchise (Leistung erst ab einer Invalidität von mindestens 25 %. Da die weit überwiegende Zahl aller Schadenfälle nur zu einem Invaliditätsgrad von unter 25 % führt, ist die Vereinbarung der Integralfranchise eher nicht anzuraten)

- Schmerzensgeld (Der Mindestbeitrag für diesen Baustein liegt bei 6,55 Euro brutto p. a. Versicherungsschutz kann in 1.000 Euro-Schritten zwischen 1.000 Euro und 10.000 Euro abgeschlossen werden. Anspruch auf die Leistung besteht, wenn eine versicherte Person eine der im Tarif benannten Gesundheitsschäden (z. B. Schädeldachfraktur ohne Hirnbeteiligung) erlitten hat und es nicht innerhalb von 72 Stunden nach dem Unfall zum Tod der versicherten Person gekommen ist. Die Leistung muss innerhalb von drei Monaten nach ärztlicher Feststellung geltend gemacht werden. Ob dies als Ausschlussfrist zu verstehen ist, bleibt unklar, denn bedingungsseitig heißt es „[…] und erlischt nach Ablauf von 15 Monaten, vom Unfalltag an gerechnet.“ Mit Vollendung des 65. Lebensjahres erlischt der Leistungsanspruch aus diesem Baustein)

- Krebsgeld (Der Mindestbeitrag für diesen Baustein liegt bei 2,38 Euro brutto p. a. (Kinder) bzw. 7,07 Euro brutto p. a. (Erwachsene) Versicherungsschutz kann in 1.000 Euro-Schritten zwischen 1.000 Euro und 10.000 Euro abgeschlossen werden. Versicherungsschutz besteht bei Diagnose von Brustkrebs, Hodenkrebs, Gehirntumor, Gebärmutterhalskrebs, Eierstockkrebs, akuter myeloischer oder lymphatischer Leukämie, multiplem Myelom, malignem Lymphom sowie Morbus Hodgkin. Anspruch auf eine Leistung besteht erst nach Ablauf einer Wartezeit von 12 Monaten. Die Sofortleistung ist innerhalb von sieben Monaten nach der Diagnose unter Vorlage eines ärztlichen Attests gelten+d zu machen. Stirbt der Kunde vor diesem Anspruch, erlischt der Leistungsanspruch. Ebenfalls mitversichert sind die Kosten für krebsbedingte kosmetische Operationen bis in Höhe von 10.000 Euro sowie nachgewiesene Kosten für entsprechende Hilfsmittel bis 1.500 Euro. Mit Vollendung des 65. Lebensjahres erlischt der Leistungsanspruch aus diesem Baustein)

- Hilfe-Paket (für Kinder ist dieses Paket beitragsfrei mitversichert, für Erwachsene wird ein Zuschlag von 11,90 Euro brutto erhoben. Der Baustein beinhaltet diverse Assistance-Leistungen, u. a. Waschen und Pflegen von Wäsche und Kleidung, Vermittlung von Pflegehilfsmitteln und Tierbetreuung sowie eine Pflegeplatzgarantie)

- Reha-Management (für das Paket wird ein Zuschlag in Höhe von 11,90 Euro brutto erhoben. Versicherte Leistungen sind u. a. Beratung und Organisation ambulanter und stationärer Rehabilitationsbehandlungen, Rehabilitationsmaßnahmen und Therapien bzw. Beratung, Vermittlung und Kostenübernahme für Prothesen, Rollstühle und Gehhilfen. Leistungsvoraussetzung ist, dass die Leistungen in Deutschland erbracht werden können und definierte schwere Verletzungen eingetreten sind (z. B. Amputation mindestens des ganzen Fußes oder der ganzen Hand bzw. Verbrennungen 2. oder 3. Grades von mehr als 30 % der Körperoberfläche). Die maximale Erstattung beträgt 10.000 Euro. Eine etwaige Mitwirkung von Krankheit und Gebrechen an den Folgen des Reha-Managements werden nicht angerechnet.

Ein Unfalltagegeld wird von der Haftpflichtkasse im Rahmen der beschriebenen Tariflinien nicht angeboten.

Höhere als die oben angegebenen Versicherungssummen sind nicht möglich. Dies gilt auch für den Fall einer etwaigen Direktionsanfrage.

Beitragsfrei versicherte Leistungen sind unter anderem:

- Bergungs- und Transportkosten bis 100.000 Euro (Einfach Gut), bis 500.000 Euro (Einfach Besser) bzw. unbegrenzt (Einfach Komplett)

- Kosmetische Operationskosten bis 100.000 Euro (Einfach Gut), bis 500.000 Euro (Einfach Besser) bzw. unbegrenzt (Einfach Komplett)

- Kurkostenbeihilfe bis 100.000 Euro (Einfach Gut), bis 500.000 Euro (Einfach Besser) bzw. unbegrenzt (Einfach Komplett)

Eine dynamische Anpassung der vereinbarten Leistungen um 3 % oder 5 % p. a. kann vereinbart werden. Diese Dynamik gilt für die Leistungsarten Invalidität, Unfallrente, Unfalltod, Übergangsleistung sowie Unfallkrankenhaustagegeld und Genesungsgeld. Die Dynamik entfällt spätestens mit Vollendung des 65. Lebensjahres. Die Vereinbarung einer optionalen Passivdynamik zur Unfallrente (jährliche Leistungsdynamisierung nach Eintritt des Leistungsfalles) ist nicht möglich.

Schriftliche Absicherungsempfehlungen aus dem Hause Die Haftpflichtkasse sind nicht vorhanden.

Eine technisch einjährige Prämienkalkulation findet nicht statt. Entsprechend handelt es sich um Levelprämien, die bei Kindern nur bei Erreichen der Volljährigkeit, bei Erwachsenen bei Umstellung auf den Seniorentarif angepasst werden. Die konkreten Beitragsanpassungen im Rahmen des Seniorentarifs gehen aus den Bedingungen nicht hervor. Bedingungsseitig klargestellt wird hierzu beispielhaft anhand des Tarifes Einfach Komplett folgendes:

- Wahlweise Reduzierung der Leistungen oder Erhöhung des Versicherungsbeitrags

- Zwingende Vereinbarung der Integralfranchise mit Leistungen erst ab einer Invalidität von mindestens 25 %

- Kürzung der Leistung ab einem Mitwirkungsanteil von mindestens 75 % (aus Ziffer 20 der Besonderen Bedingungen ergibt sich, dass für die Unfallrente abweichend eine Kürzung des Prozentsatzes vom Invaliditätsgrad bereits ab einem Mitwirkungsanteil von 25 % gilt)

Die Leistungen Krebsgeld und Schmerzensgeld enden bei Vollendung des 65. Lebensjahres. Bei augenärztlicher Diagnose von „Blindheit“ besteht Anspruch auf eine Kapitalzahlung in Höhe von 2.000 Euro.

Die Beitragshöhe richtet sich neben dem Umfang der versicherten Leistungen und dem gewählten Tarif sowohl nach dem Eintrittsalter (nach Vertragsabschluss: dem entsprechend erreichten Alter) wie auch der aus dem ausgeübten Beruf resultierenden Gefahrengruppe. Das gilt auch bei einem Berufswechsel während der Vertragslaufzeit, der dem Versicherer anzuzeigen ist. Dabei gilt:

„Freiwilliger Wehrdienst, militärische Reserveübungen und befristete freiwillige soziale Dienste (z.B. Bundesfreiwilligendienst) fallen nicht darunter.“

Versicherungsfähig sind Personen ab Geburt.

Die Haftpflichtkasse unterscheidet die Gefahrengruppen A, B1 und B2 sowie die Gefahrengruppe K für Kinder und Jugendliche bis zur Vollendung des 17. Lebensjahres.

Die Einstufung in Berufsgruppe A erfolgt für Erwachsene ohne körperliche Tätigkeit sowie für Auszubildende aber auch für z. B. Friseure. Die Einstufung in die Berufsgruppen B 1 (z. B. Bäcker, Postboten oder Tischler) und B+ (z. B. Dachdecker, Fleischer, Fliesenleger oder Klempner) erfolgt für Erwachsene mit körperlicher, praktischer, handwerklicher oder besonders Gefahren geneigter Berufstätigkeit.

Für einige besonders gefahrträchtige Berufe (z. B. Stuntmen, Geldtransportfahrer, Schiffspersonal oder Artisten) wird kein Versicherungsschutz angeboten.

Der Versicherungsbeitrag kann wahlweise monatlich, vierteljährlich, halbjährlich oder jährlich gezahlt werden. Bei unterjähriger Zahlweise wird ein Ratenzahlungszuschlag in Höhe von 3 % (halbjährliche Zahlweise), 5 % (vierteljährliche Zahlweise) bzw. 7 % (monatliche Zahlweise) erhoben.

Wer bei der Haftpflichtkasse zusätzlich eine Privathaftpflicht- oder Hausratversicherung bzw. eine Privathaftpflicht- und eine Hausratversicherung abschließt, erhält einen Bündelnachlass von 5 bzw. 10 Prozent (Kombinations-Nachlass).

Wird Versicherungsschutz für mindestens zwei Personen beantragt, so wird ein Mehrpersonennachlass von 10 % gewährt. Dabei gilt, dass weitere

„unter dem selben Vertrag zu versichernde(n) Person(en) […] dem Gedanken der Unfallversicherung Rechnung tragen [müssen] und […] nicht allein zum Zweck der Gewährung des Personennachlasses“

den Versicherungsschutz beantragen dürfen.

„Vor Abzug des Personenrabattes darf der niedrigste Beitrag pro Person nicht 15 % des höchsten Beitrages pro Person unterschreiten. Beispiel: Der höchste Beitrag pro Person beträgt 100,00 EUR. Der niedrigste Beitrag pro Person darf 15,00 EUR nicht unterschreiten. Der Personennachlass wird nur gewährt, wenn die zu versichernde(n) Person(en) in einer nachvollziehbaren verwandtschaftlichen Beziehung (bzw. in einer dieser vergleichbaren Beziehung) zum Versicherungsnehmer stehen.“

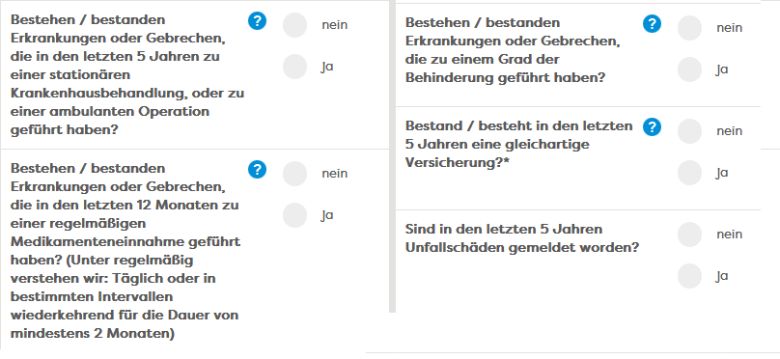

Grundsätzlich ist Versicherungsschutz ohne Angaben zum Gesundheitszustand möglich. Abweichendes gilt, wenn sich der Antragssteller die Tariflinie Einfach Komplett abschließen möchte. In diesem Fall sind fünf Fragen zu beantworten:

Über den Angebotsrechner lässt sich eine umfangreiche Liste von Krankheiten aufrufen, in der jene ausgewiesen sind, die im Rahmen der Antragsstellung anzugeben sind (z. B. Herzrhythmusstörungen, Arthrose, Burn-Out, Neurosen, Diabetes Mellitus, Tumore, Hornhautverletzungen, Fehlbildungen oder Erkrankungen / Gebrechen unter Einnahme von Kortison (Cortison)).

Inwiefern Versicherungsschutz möglich ist, wenn eine der benannten Fragen bejaht wird, muss im Einzelfall im Rahmen einer Direktionsanfrage geklärt werden.

Laut Angebotsrechner liegt der Mindestbeitrag je nach Tarif bei 5,00 Euro pro Monat bzw. 30,00 Euro brutto p. a. Dabei ist eine monatliche Zahlweise nur mit Einzugsermächtigung möglich. Nettotarife werden von der Haftpflichtkasse nicht angeboten.

Bei Antragsstellung anzugeben ist eine mögliche Vorversicherung, die zuvor bestanden hat (siehe oben). Inwiefern Versicherungsschutz gewährt wird, falls ein Vorvertrag vom Vorversicherer und nicht vom Versicherungsnehmer gekündigt wurde, geht aus den vorhandenen Tarifunterlagen nicht hervor.

Ebenfalls anzugeben sind etwaige Vorschäden während der letzten fünf Jahre vor Antragsstellung. Andere Wettbewerber (z. B. prokundo mit ihrem Tarif AusGleich best, Stand 04.2023) verlangen hier nur Angaben zu den letzten drei Jahren vor Antragsstellung. Unklar ist, inwiefern Verträge bei Angabe von einem oder mehreren Vorschäden gezeichnet werden können.

Die Vertragslaufzeit beträgt pauschal ein Jahr. Beginn ist jeweils um 00:00 Uhr des vereinbarten Datums. Hauptfälligkeit ist stets zum Zeitpunkt des entsprechend vereinbarten Datums. Entsprechend können Versicherungsjahr und Kalenderjahr voneinander abweichen. Versicherungsnehmer und Versicherer können den Vertrag mit Frist von drei Monaten zur jeweiligen Hauptfälligkeit um 24:00 Uhr ordentlich kündigen.

Eine weitere Beitragsreduzierung um 10 % bietet der Versicherer bei Vereinbarung eines Papierlos-Nachlasses. In diesem Fall erfolgt die gesamte Kommunikation mit dem Versicherer auf elektronischem Wege über die angegebene E‑Mail-Adresse.

Ausgewählte Leistungen des Tarifs Einfach Komplett aus dem Hause Die Haftpflichtkasse

- Garantie hinsichtlich der unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV-Garantie) zum jeweils aktuellen Stand.

- Garantie, dass nicht zum Nachteil der versicherten Person von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse (Arbeitskreis-Garantie) mit Stand 02.2011 (anstelle des aktuellen Standes 28.09.2015) abgewichen wird. Ein Empfehlung mit Stand 02.2011 ist nicht bekannt.

- Besserstellungsgarantie (Vorversicherergarantie). Zwischen dem Vertragsbeginn bei der Haftpflichtkasse und dem Ablauf des vorhergehenden Vertrages darf eine Versicherungslücke von maximal 3 Monaten bestehen. Außerdem muss der Vorvertrag mindestens drei Jahre lang bestanden haben. Nicht mitversichert sind u. a. Prämien-/Sparanteil(e) der vorhergehenden Unfallversicherung (z.B. Unfallversicherung mit Prämien-Rückgewähr) oder Luftfahrtunfälle. Beitragsfreie Leistungen, die im Vorvertrag vereinbart waren, können durch die Besitzstandsgarantie der Haftpflichtkasse nur um maximal 25.000 Euro erhöht werden.

- Geringfügigkeitsklausel, d. h. keine Einrede einer Obliegenheitsverletzung bei zunächst nur geringfügig erscheinenden Unfallfolgen.

- Meldefrist für den Eintritt einer unfallbedingten Invalidität von 24 Monaten bzw. von 36 Monaten für die ärztliche Feststellung und Geltendmachung der Invaliditätsleistung.

- Frist für die Neubemessung einer Invalidität von 5 Jahren für den Versicherungsnehmer, für den Versicherer abweichend von 2 Jahren.

- Kapitalleistung bei Invalidität ohne Höchstalter.

- Wird der Wechsel in einen gefahrträchtigeren Beruf (nicht jedoch eine sonstige gefahrträchtigere Beschäftigung) versehentlich nicht angezeigt, unterbleibt eine Minderung der Versicherungssumme wenn der Versicherungsnehmer bzw. der Versicherte nachweist, dass es sich hierbei nur um ein Versehen handelte, und nach Erkennen die Anzeige unverzüglich nachholt. Die Prämienberechnung und ‑berichtigung erfolgt nachträglich vom Zeitpunkt der Änderung an. Bedingungsseitig wird nicht von einer sonst möglichen „Minderung der Versicherungssumme“ gesprochen, sondern davon, dass die „Leistungspflicht“ des Versicherers durch eine versehentliche Nichtanzeige einer solchen Anzeigepflicht nicht beeinträchtige (Versehensklausel).

- Übernahme von Eigenbehaltskosten bei stationärer Behandlung für einen Zeitraum von maximal 28 Tagen bis zur Höhe von 11,00 Euro pro Tag übernommen.

- Bei Wahl der Gliedertaxe Komfort oder Premium Plus Verbesserte Gliedertaxe für die Invaliditätsleistung, im Rahmen der Gliedertaxe Komfort u. a. mit Invaliditätsgrad 100 % bei Stimmverlust, 80% eines Beines, 80 % bei Verlust eines Armes, 75 % Verlust einer Hand, 30 % bei Verlust eines Daumens sowie definierten Invaliditätsgraden für benannte innere Organe, im Rahmen der Gliedertaxe Premium Plus u. a. mit Invaliditätsgrad 100 % bei Stimmverlust, 100% eines Beines, 100 % bei Verlust eines Armes, 90 % Verlust einer Hand, 45 % bei Verlust eines Daumens sowie definierten Invaliditätsgraden für benannte innere Organe.

- Vollständiger Verzicht auf Kürzung der Leistung bei Mitwirkung von Krankheiten oder Gebrechen. Dies gilt unabhängig vom Alter der versicherten Person, abweichend jedoch nicht für die Unfallrente. Ab Vollendung des 65. Lebensjahres findet eine Kürzung der Leistung (gilt für alle Leistungsarten) bereits ab einem Mitwirkungsanteil von 70% statt.

- Leistung von optional mitversichertem Krankenhaustagegeld und Genesungsgeld auch dann, wenn ein stationärer Krankenhausaufenthalt infolge eines durch erhöhte Kraftanstrengung verursachten Leistenbruchs, Nasenbruchs oder Bauchbruchs erforderlich wird.

- Mitversicherung von durch Eigenbewegungen oder erhöhte Kraftanstrengungen verursachte Bauch‑, Unterleibs‑, Knochenbrüche, Schädigungen an Gliedmaßen oder Wirbelsäule, Verrenkungen eines Gelenks, Zerrungen oder Zerreißungen von Muskeln, Sehnen, Bänder, Kapseln oder Menisken. Ausgeschlossen bleiben Schäden an Knorpeln und Bandscheiben durch Eigenbewegungen.

- Versicherungsschutz für eine Invalidität infolge von Oberschenkelhalsfraktur oder Oberarmfraktur unabhängig von der Schadenursache. Dies gilt auch als Folge einer erhöhten Kraftanstrengung oder einer Eigenbewegung.

- Mitversichert sind Infektionen durch geringfügige Haut- und Schleimhautverletzungen, Wundinfektionen und Blutvergiftungen einschließlich allergischer Reaktionen. Voraussetzung ist unter anderem, dass dem Versicherer das ursächliche Ereignis innerhalb von 4 Wochen angezeigt wurde.

- Mitversicherung einer Invalidität infolge allergischer Reaktionen infolge der Bisse oder Stiche von Insekten (z. B. Bienen, Wespen), nicht jedoch Spinnentieren (z. B. Zecken).

- Krankenhausaufenthalte, die zur Desensibilisierung nach einer allergischen Reaktion stattfinden, gelten als Krankenhaustagegeld- und Genesungsgeldauslösender Krankenhausaufenthalt.

- Erweiterte Immunklausel (mitversichert sind u.a. Gesundheitsschäden infolge von Infektionen durch Borreliose, Gürtelrose, Meningitis, Malaria, Masern, Paratyphus, Pfeiffersches Drüsenfieber, Pocken, spinale Kinderlähmung, Tuberkulose oder Typhus). Chikungunja-Fieber, Dengue-Fieber, Japanische Enzephalitis sind implizit mitversichert, da dieses durch Bisse oder Stiche von Mücken (Insekten) verursacht wird, Läuserückfallfieber entsprechend der Übertragung durch Läuse, also ebenfalls Insekten. Versicherungsschutz im Rahmen der Immunklausel gilt für alle Leistungsarten. Dabei gilt für benannte Infektionskrankheiten eine Wartezeit von drei Monaten ab Versicherungsbeginn. Dies gilt nicht für Infektionskrankheiten, die durch Insektenstiche/-bisse oder sonstige von Tieren verursachte Hautverletzungen übertragen wurden.

- Erweiterte Infektionsklausel für Angehörige von Heilberufen. Da die Bedingungen keine abschließende Liste ausweisen, umfasst diese Klausel u. a. Ärzte, Zahnärzte, Zahntechniker, Heilpraktiker, Hebammen, Studenten der Medizin und der Zahnheilkunde, Heilpersonal (Krankenpfleger/innen und Krankenschwestern, medizinische Fachangestellte), Tierärzte und Studenten der Tierheilkunde sowie je nach Tätigkeitsfeld auch Chemiker und Desinfektoren. Versicherungsschutz gilt für Infektionen, die in Ausübung der Berufstätigkeit entstehen. Dabei muss aus der Krankheitsgeschichte, dem Befund oder der Natur der Erkrankung hervorgehen, dass die Krankheitserreger durch eine Beschädigung der Haut, wobei mindestens die äußere Hautschicht durchtrennt sein muss oder durch das Einspritzen infektiöser Substanzen in Auge, Mund oder Nase, wobei Anhauchen, Anniesen oder Anhusten den Tatbestand des Einspritzens nicht erfüllen (Versicherungsschutz besteht jedoch für Diphtherie und Tuberkulose) entstanden ist.

- Versicherungsschutz für eine Invalidität infolge von Schutzimpfungen gegen versicherte und nicht versicherte Infektionskrankheiten. Entsprechend ist anzunehmen, dass auch die so genannte „Corona-Schutzimpfung“ als versichert gelten dürfte, auch, wenn diese keinen nachweisbaren Schutz vor einer Infektion bzw. eine sterile Immunität bietet [1], [2], [3], [4], [5], [6], [7] und somit strenggenommen eher als Genbehandlung[8] denn als Schutzimpfung anzusehen wäre. Ob der Versicherer dies vergleichbar sieht, ist unklar (siehe hier). Dafür spricht eine Äußerung, die der Versicherer gegenüber den selbsternannten „Faktencheckern“ von CORRECTIV (gegründet von David Schraven, zuvor verantwortlich für das Rechercheressort der Funke-Mediengruppe[9]) gegenüber abgegeben habe:

„Tatsächlich steht auf der Webseite der Haftpflichtkasse zu der „Einfach“-Unfallversicherung, dass „Gesundheitsschäden durch Schutzimpfungen“ versichert seien. In den aktuellen Verbraucherinformationen wird nicht nach verschiedenen Impfungen unterschieden. Auf Nachfrage bestätigte der Sprecher der Haftpflichtkasse, dass daher alle Arten von Impfungen, auch die gegen Covid-19, abgedeckt seien.“[10]

Die Mitversicherung gilt für alle Leistungsarten, insofern z.B. auch für ein Krankenhaustagegeld. Unklar bleibt, ob für die Gewährung des Versicherungsschutzes Beweiserleichterungen nach § 287 ZPO möglich sind oder ob ein Vollbeweis zu erbringen ist. In der Praxis wird die behördliche Anerkennung eines Impfschadens nur sehr selten gewährt. So schrieb etwa der Arzt Dr. Christian Kretschmer am 02.02.2023:

„In Deutschland wurden bislang 253 Impfschäden infolge einer Corona-Impfung anerkannt. Die Bundesländer haben 253 Anträge auf Entschädigung wegen einer schweren unerwünschten Nebenwirkung der Covid-19-Impfung bewilligt. 1.808 Anträge wurden abgelehnt.“ [11]

Das entspricht einer Quote von gerade einmal 12,28 %. Nur vier Monate später, im Juni 2023, benannte die Tagesschau Medienberichte von 8.886 Menschen, die einen Antrag auf Anerkennung eines Impfschadens gestellt hätten. Davon seien nur etwa 40 % der Anträge bereits bearbeitet worden:

„davon seien lediglich 379 Fälle anerkannt worden. Das entspricht einer Anerkennungsquote von rund elf Prozent.“[12]

Bedenkt man weiter, dass die meisten Geschädigten gar nicht erst einen Antrag auf behördliche Anerkennung stellen[13], weil sie z. B. keinen Arzt finden, der überhaupt dazu bereit ist, eine mögliche Impfursächlichkeit anzuerkennen[14], so hält sich aktuell das Risiko der Eintrittspflicht für den Versicherer noch arg in Grenzen. Zudem könnte man sogar Prof. Dr. Thomas Mertens, bis November 2023 Vorsitzender der Ständigen Impfkommission (StiKo) [15], so verstehen, dass es besser wäre, einen möglichen Zusammenhang mit einer „Impfung“ zu vermeiden und stattdessen lieber auf mögliches Long-COVID abzustellen[16], [17].

Die Mitversicherung gilt für alle Leistungsarten, insofern z.B. auch für ein Krankenhaustagegeld infolge einer im Einzelfall mitversicherten Impfung gegen SARS-CoV‑2.

Gemäß telefonischer Auskunft eines Mitarbeiters vom 19.12.2023 habe es bislang nur eine „überschaubare Anzahl von Impfschäden“ gegeben, die im Hause gemeldet worden seien. Es gäbe jedoch „praktisch keine Anerkenntnisse“. Falls überhaupt, seien dies wohl zur Leistungsart Unfallkrankenhaustagegeld und dann wohl „ohne Anerkennung einer Rechtspflicht“ ergangen.

- Helmklausel: um 25 Prozent, max. 100.000 Euro, erhöhte Invaliditätsleistung bei Kopfverletzungen trotz Tragens eines handelsüblichen geeigneten Helms, sofern diese Unfälle infolge sportlicher Aktivitäten (z. B. Skifahren, Fahrradfahren, Skaten oder Reiten) entstehen. Die Leistung gilt auch, wenn Kindern ein Laufrad benutzen. Nicht mitversichert sind jedoch die Kosten für die Reparatur von Schutzkleidung, die die versicherte Person während des Unfalls getragen hat oder für Wirbelsäulenverletzungen. Eine solche Leistung erbringt abweichend z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Ein optional versichertes Unfallkrankenhaustagegeld wird für einen Zeitraum von bis zu 1.825 Tagen (5 Jahren) erbracht, ein Genesungsgeld für bis zu 750 Tage (etwa 2 Jahre). Die Leistung wird auch im Fall einer unfallbedingten vollstationären Heilbehandlung in einem Sanatorium, in einer Rehabilitationseinrichtung, in einer Kuranstalt oder im Erholungsheim gewährt. Für ambulante chirurgische Operationen wird die Leistung für einen Zeitraum von maximal 7 Tagen geleistet.

- Komageld für bis zu 3 Jahre in Höhe eines vereinbarten Unfallkrankenhaustagegeldes, mindestens jedoch (also auch ohne eine solche Absicherung) in Höhe von 30 Euro / Tag. Die Leistung wird auch bei künstlichem Koma erbracht.

- Rooming-In-Leistungen für die Dauer einer medizinisch notwendigen vollstationären Heilbehandlung à 60 Euro je Nacht für mitversicherte Kinder auch dann, wenn kein Unfallkrankenhaustagegeld als Leistung vereinbart wurde

- Im Fall einer unfallbedingt medizinisch notwendigen Kur oder teilstationären Rehabilitation von mindestens einer Woche Dauer besteht unter den bedingungsseitig definierten Voraussetzungen Anspruch auf eine Kurkostenbeihilfe. Versichert sind die innerhalb von drei Jahren vom Unfalltag vom Versicherungsnehmer selbst getragenen Kurkosten.

- Mitversichert sind Vergiftungen durch Einnahme fester oder flüssiger Stoffe durch den Schlund.

- Altersunabhängige Mitversicherung von Nahrungsmittelvergiftungen sowie Vergiftungen durch Pflanzen, welche durch Berühren, Schlucken, Kauen und/oder Ausspucken von Pflanzen oder Pflanzenteilen hervorgerufen werden, wenn deren Schädlichkeit der versicherten Person nicht bewusst war. Da die Bedingungen keinen entsprechenden Ausschluss vorsehen, besteht auch Versicherungsschutz wegen solcher Gesundheitsschäden infolge von Vergiftungen durch z. B. psychotrope Pflanzen wie Kalmus, Teufelsbaum, Wermutkraut, Schwarze Tollkirsche, Engelstrompete, Hanf oder Schlafmohn.

- Bei Kindern unter 18 Jahren sind mitversichert Vergiftungen durch Medikamente, Tabak sowie Alkohol, die das versicherte Kind, auch wenn es von den entsprechend verantwortlichen Personen nicht beaufsichtigt war, eingenommen, ausprobiert, ausgespuckt oder heruntergeschluckt hat. Mitversichert sind ebenfalls Verätzungen der Haut bzw. Schleimhaut durch chemische Stoffe, in Mund- oder Rachenraum, Speiseröhre, Magen und Darm sowie im Augenbereich.

- Ausdrückliche Mitversicherung von benannten Eingriffen am Körper der versicherten Person (Gesundheitsschäden durch Schneiden von Nägeln, Hühneraugen oder Hornhaut, nicht jedoch durch das Feilen und Abschmirgeln von Finger- und Fußnägeln oder dem Schneiden von Haaren). Einen weitergehenden Versicherungsschutz erbringt hier abweichend z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Ausdrückliche Mitversicherung von unfreiwilligem Flüssigkeits‑, Nahrungsmittel- oder Sauerstoffentzug.

- Beitragsbefreiung bei Arbeitslosigkeit bis zu 36 Monate. Dabei gilt eine Wartezeit von 12 Monaten ab Versicherungsbeginn in diesem Tarif. Für Selbstständige (auch Angehörige freier Berufe) sowie nicht Berufstätige (auch Schüler und Studenten) gilt die Beitragsbefreiung bei Arbeitslosigkeit des Versicherungsnehmers nicht. Die Versicherung verlängert sich um die Dauer der Beitragsbefreiung.

- Beitragsbefreiung für minderjährige Kinder bis zur Vollendung des 21. Lebensjahres, sofern die versicherte Person stirbt oder durch einen versicherten Unfall einen Invaliditätsgrad von mindestens 50 % erlitten hat. Ist über denselben Vertrag auch der Ehegatte bzw. der eingetragene Lebenspartner der versicherten Person mitversichert, so gilt diese Beitragsbefreiung auch für diesen. Sie endet gleichzeitig mit der Vollendung des 21. Lebensjahres des versicherten Kindes.

- Mitversicherung unfallbedingter psychischer und nervöser Störungen, sofern es sich um eine durch den Unfall verursachte organische Erkrankung des Nervensystems oder eine durch den Unfall neu entstandene Epilepsie handelt.

- Führt eine bedingungsseitig definierte unfallbedingte psychische Schädigung der Sprachzentren bei einer über den Vertrag versicherten Person zu einer Aphasie (Sprachverlust) oder zu Schwierigkeiten beim Lesen, Schreiben, Sprechen, Nichtsprechen oder beim Sprachverständnis aufgrund einer psychischen Reaktion, so übernimmt der Versicherer die Kosten für eine notwendige logopädische oder psychotherapeutische Behandlung zur Wiederherstellung oder Verbesserung der kommunikativen Fähigkeiten subsidiär bis maximal 1.500 Euro. Einen weitergehenden Versicherungsschutz erbringt bis in Höhe von 2.000 Euro erbringt z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Versicherungsschutz, wenn die versicherte Person das 18.Lebensjahr noch nicht vollendet hat oder sich unter gesetzlicher Betreuung befindet und der Unfall durch Herstellung oder Gebrauch selbstgebauter Feuerwerkskörper entstanden ist und keine Sachbeschädigung oder Körperverletzung damit beabsichtigt wurde.

- Versicherungsschutz besteht, wenn die versicherte Person das 18. Lebensjahr noch nicht vollendet hat oder sich unter gesetzlicher Betreuung befindet und die Straftat im Führen eines Land- oder Wasserfahrzeugs ohne hierfür erforderliche Fahrerlaubnis (§ 21 StVG) besteht. Voraussetzung ist, dass keine weitere Straftat zur Ermöglichung der Fahrt begangen wurde. Kein Versicherungsschutz besteht jedoch beim Führen eines Luftfahrzeugs oder bei unbefugtem Gebrauch eines Fahrzeugs nach § 248 b Strafgesetzbuch.

- Mitversicherung von Gesundheitsschäden durch rechtmäßige Verteidigung oder Bemühung zur Rettung von Menschen, Tieren oder Sachen (z. B. zwischen Eingreifen in den Kampf zwischen zwei Hunden oder in einen Überfall auf Seiten des Angegriffenen).

- Vorschussleistung, auch wenn keine Leistung bei Unfalltod vereinbart wurde. Diese Leistung kann innerhalb eines Jahres nach dem Unfall bis maximal in Höhe der erwarteten Invaliditätsleistung beansprucht werden. Dis gilt unabhängig davon, ob eine Lebensgefahr oder keine Lebensgefahr für die versicherte Person besteht.

- Kostenbeteiligung für unfallbedingte Reparaturen von Gliedmaßenprothesen bis in Höhe von 2.500 Euro während der ersten drei Jahre nach einem Unfall.

- Optionale Kostenübernahme für die Vermittlung, nicht jedoch die Unterbringung, von Haustieren der versicherten Personen nach einem versicherten Unfall im Rahmen des Hilfe-Pakets Die Kosten auch für die Unterbringung erbringt optional z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Optionale Sofortleistung bei Eintritt einer definierten Krebserkrankung (Dread-Disease) unabhängig vom entsprechenden Grad oder Stadium. Versicherte Krebserkrankungen sind Brust‑, Eierstock‑, Gebärmutterhals– und Hodenkrebs sowie Gehirntumor, Multiples Myelom, Malignes Lymphom sowie Morbus Hodgkin. Weitere schwere Erkrankungen (z. B. Herzinfarkt, Schlaganfall oder Prostatakrebs) fallen nicht unter den Versicherungsschutz. Die Sofortleistung bei Krebserkrankungen kann nicht ausgezahlt werden, wenn eine der genannten Krebserkrankungen innerhalb von 12 Monaten seit Beginn des Versicherungsschutzes diagnostiziert wird oder bei Antragstellung bereits bestanden hat. Sollte die versicherte Person versterben, bevor der Anspruch auf die Sofortleistung bei schweren Krebserkrankungen geltend gemacht wurde, besteht kein Anspruch auf die Auszahlung der Leistung. Die Sofortleistung ist spätestens 7 Monate nach der diagnostizierten Erkrankung unter Vorlage eines ärztlichen Attestes geltend zu machen. Der Versicherungsschutz aus dieser Klausel endet automatisch mit Vollendung des 65. Lebensjahres.

- Sofortleistung bei definierten Schwerverletzungen (z. B. Amputation mindestens eines ganzen Fußes oder einer ganzen Hand) bis in Höhe von 20 % der Grundinvalidität, maximal bis 20.000 Euro. Die Leistung ist innerhalb von sieben Monaten nach dem Unfall geltend zu machen. Erhöht wird die Leistung bei Bau oder Kauf eines Eigenheims um zusätzlich zwischen 6.000 Euro und 30.000 Euro.

- Im Rahmen des optionalen Bausteins Schmerzensgeld bei vollständigen unfallbedingten Frakturen (Knochenbruch) oder unfallbedingten Bänder- oder Sehnenrissen bis zu 10.000 Euro. Je nach Art der Fraktur werden zwischen 2 % und 100 % der vereinbarten Leistung erbracht.

- Übernahme der Kosten für ein Rehamanagement bis maximal 10.000 Euro, sofern die dafür bedingungsseitig beschriebenen Voraussetzungen (z. B. Schädel-Hirn-Trauma 2. oder 3. Grades) vorliegen. Die Leistung wird für einen Zeitraum von maximal 3 Jahren erbracht.

- Innerhalb von vier Jahren nach einem versicherten Unfall werden die notwendigen Kosten für einen behindertengerechten Umbau des Pkw oder der Wohnung der versicherten Person übernommen. Gleiches gilt für die Kosten eines Umzugs in eine behindertengerechte Wohnung sowie die Kosten für Prothesen, Hilfsmittel (z. B. Rollstuhl), künstliche Organe, Organtransplantationen, Schulungs- und Umschulungsmaßnahmen inklusive der Kosten für Unterbringung und Verpflegung sowie die Kosten für die Anschaffung eines Blindenhundes. Die maximale Kostenerstattung ist auf 30.000 Euro innerhalb von vier Jahren nach dem Unfall begrenzt.

- Pflegegeld für 3 Jahre à 30 Euro je Tag, wenn eine versicherte Person durch einen versicherten Unfall innerhalb von drei Jahren nach einem Unfall einen Pflegegrad von mindestens 2 erleidet.

- Im Rahmen des optionalen Hilfe-Pakets Übernahme der Kosten für eine Familienhilfe (z. B. Menüservice sowie Waschen und Pflege von Wäsche und Kleidung) für bis zu vier Wochen. Andere Wettbewerber kennen diese Leistung als „Haushaltshilfe“, wo sie ohne Mehrbeitrag eingeschlossen ist.

- Nachgewiesene Kosten für Nachhilfe bei unfallbedingter Schulunfähigkeit für ein minderjähriges Kind bis 30 Euro je Tag, maximal bis in Höhe von 3.000 Euro.

- Für die Folgen psychischer und nervöser Störungen, die aufgrund Überfall, Geiselnahme, Versterben einer versicherten Person bzw. eines Verwandten 1. Grades oder aufgrund schwerer im Sinne der Bestimmungen zur Sofortleistung für schwere Verletzungen auftreten, übernimmt die Haftpflichtkasse die Kosten für bis zu 10 Sitzungen einer psychologischen Betreuung. Führt beispielsweise eine Prügelattacke zu Verletzungen, die nicht unter die Definition von Ziffer 17 der Bedingungen fallen, besteht kein Anspruch auf Kostenübernahme.

- Mitversichert sind Unfälle durch Bewusstseinsstörungen, die durch ´Trunkenheit verursacht sind. Bei Bewusstseinsstörungen, die infolge von Trunkenheit beim Lenken von Kraftfahrzeugen besteht der Versicherungsschutz bis (einschließlich) 1,6 Promille (im Tarif mit Stand 01.2023 abweichend bis zu einem „Blutalkoholgehalt unter 1,6 Promille“). Kein Versicherungsschutz besteht für Unfälle infolge von Bewusstseinsstörungen durch Drogeneinfluss.

- Mitversichert sind Unfälle durch Bewusstseinsstörungen infolge der Einnahme von Medikamenten (auch, wenn diese nicht ärztlich verordnet wurden). Kein Versicherungsschutz besteht für Unfälle infolge von Bewusstseinsstörungen durch Drogeneinfluss.

- Mitversicherung von Unfällen infolge von Übermüdung (Schlaftrunkenheit) bzw. Einschlafen infolge Übermüdung, von Schlafwandeln und Erschrecken.

- Mitversicherung von Unfällen infolge von sonstigen Bewusstseinsstörungen, z. B. durch Zuckerschock (Über- oder Unterzuckerung),die Einwirkung von Witterungsbedingungen (z. B. Frost, Sonneneinstrahlung, Sturm), durch Schlaganfall / Herzinfarkt, epileptische Anfälle sowie Krampfanfälle, durch sonstige Herz- und Kreislaufstörungen (z. B. Ohnmachtsanfälle, Schwindel (Synkope)) sowie infolge einer ungewollten Einnahme von K.-o.-Tropfen (z. B. Benzodiazepine oder Gamma-Hydroxy-Buttersäure).

- Versicherungsschutz besteht für Gesundheitsschäden unmittelbar durch einen Schlaganfall oder Herzinfarkt, sofern diese innerhalb von einer Stunde nach dem Unfall eintreten.

- Versicherungsschutz bei Unfällen im Zusammenhang mit Freizeitfahrten mit Gokarts, die von einem Kartcenter zur Verfügung gestellt werden. Dies setzt voraus, dass die Fahrten reinen Freizeitcharakter aufweisen, nicht von Verbänden organisiert werden, keiner Kart-Serie angehören und nicht dem Kartsport zuzurechnen sind.

- Verstirbt der Bezieher einer Unfallrente, so besteht für den Ehepartner oder eingetragenen Lebenspartner Anspruch auf eine Partnerrente in Höhe von 70 % der zuletzt gezahlten Unfallrente. Diese Rente wird für einen Zeitraum von 36 Monaten geleistet. Für Kinder oder Adoptivkinder der versicherten Person wird eine Vollwaisen-Rente in gleicher Höhe gezahlt und dies bis zur Vollendung des 18. Lebensjahres. Bei mehreren erbberechtigten Kindern wird die Rente anteilsmäßig aufgeteilt.

- Fristbeginn für die Immunklausel (erweiterter Versicherungsschutz für eine infektionsbedingte Invalidität) ist für abschließend benannte Infektionskrankheiten (u. a. Gürtelrose, Masern oder Scharlach) der Ausbruch derselben.Für die beispielhaft aufgeführten Infektionen infolge von Insektenstichen / ‑bissen oder sonstige von Tieren verursachte Hautverletzungen (z. B. Borreliose, Gelbfieber oder Malaria) die ärztliche Diagnose einer entsprechenden Infektion. Die Meldefrist für eine infektionsbedingte Invalidität bei der Haftpflichtkasse beträgt 24 Monate ab der erstmaligen Infektion. Für die Geltendmachung einer solchen Invalidität beträgt die Frist 36 Monate ab dem Unfallereignis.

- Bedingungsgemäßer Verzicht, zur Schadenminderung eine Operation durchführen zu müssen (Operationsobliegenheit).

- Kein Verlust der Versicherbarkeit und des Versicherungsschutzes bei Eintritt von (nicht unfallbedingter) Pflegebedürftigkeit der versicherten Person nach Vertragsbeginn (z. B. als Folge eines nach Vertragsbeginn eingetreten Impfschadens).

- Kein Verlust der Versicherbarkeit und des Versicherungsschutzes bei Eintritt von (nicht unfallbedingter) Geisteskrankheit der versicherten Person nach Vertragsbeginn.

- Sofern eine zeitliche Deckungslücke vom Ablauf des bisherigen Vertrages (12:00 Uhr mittags) und des Beginns des neuen Vertrages (24:00 Uhr bzw. 0:00 Uhr) besteht, wird für diesen Zeitraum Versicherungsschutz gewährt.

- Die Unfallrente kann unabhängig vom Alter und der Höhe der Invaliditätssumme bis zur Maximalsumme vereinbart werden.

Ausgewählte Einschränkungen des Tarifs Einfach Komplett aus dem Hause Die Haftpflichtkasse

- Keine Best-Leistungs-Garantie für Leistungen eines anderen, zum Schadenzeitpunkt verkaufsoffenen Versicherers. Eine solche Leistung bietet z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Keine Summen- und Bedingungsdifferenzdeckung. Eine solche bietet z. B. ConceptIF mit ihrem Tarif best protect plus mit Stand 29.04.2021.

- Innovationsklausel gilt nur, wenn durch ein Tarifupdate ausschließlich Verbesserungen vorgenommen werden, d.h. es besteht kein Anspruch auf diese Leistung, wenn ein Tarifupdate neben beispielsweise 20 Verbesserungen eine einzige Stelle besitzt, die auch zum Nachteil des Kunden führen könnte. Entsprechend greift die Innovationsklausel nicht auf die Schlechterstellungen von Stand 01.2023 auf Stand 01.2024.

- Keine Update-Garantie für den Fall der Einführung neuer Tarife und Bedingungswerke bzw. solcher Leistungserweiterungen, die nur gegen Zuschlag in zukünftige Verträge eingeschlossen werden können. Eine solche Garantie bietet z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Im Rahmen der Unfallrente Kürzung des Prozentsatzes vom Invaliditätsgrad bereits ab einem Mitwirkungsanteil von 25 % (Ziffer 20 Produktlinie UV Einfach Komplett in Verbindung mit Ziffer 3.2.2AUB 2014).

- Keine erneute Zahlung der zum Unfalltag gültigen Invaliditätssumme nach einem Zeitraum von zehn Jahren. Diese Leistung erbringt beispielsweise der Anbieter ConceptIF mit seinem Tarif best protect plus mit Stand 29.04.2021.

- Keine Mitversicherung unfallbedingter Blutungen aus inneren Organen sowie der Gehirnblutungen, sofern diesen kein versichertes Unfallereignis zugrunde liegt. Dies ist eine Schlechterstellung zu allen vorhergehenden Bedingungswerken der Haftpflichtkasse seit Stand 06.2019). Gemäß telefonischer Auskunft eines Mitarbeiters vom 19.12.2023 sei der Rückversicherer nicht mehr bereit, dieses Risiko zu versichern. Abweichend mitversichert sind solche Schäden für Personen bis zur Vollendung des 67. Lebensjahres bei der Interlloyd im Tarif Infinitus (Stand 05.2022.

- Wie bei den bekannten Wettbewerbern nicht mitversichert sind Schäden an Bandscheiben.

- Kein definierter Invaliditätsgrad für den unfallbedingten Verlust einer Gebärmutter, eines Penis oder eines Hodens. Entsprechend findet im Schadenfall eine individuelle Bemessung außerhalb der Gliedertaxe statt. Einen ausdrücklichen Invaliditätsgrad für den Verlust der Gebärmutter (hier mit 15 %) findet sich z. B. im mittlerweile nicht mehr verkaufsoffenen Tarif Unfallversicherung Rente PLUS (AUB-RP 2011) aus dem Hause Volkswohl Bund (Stand 06.2011). Der Versicherer Ideal definiert in seinem Tarif IDEAL UnfallRente Exklusiv (Stand 02.2020) den Invaliditätsgrad bei Verlust eines Penis mit 50 %.

- Kein Versicherungsschutz für Infektionen durch Anhusten oder Anniesen bzw. plötzliches Einspritzen von Erregern durch Augen, Mund oder Nase (außer für Angehörige tariflich benannter Heilberufe). Diese Leistung erbringt beispielsweise Konzept & Marketing mit ihrem Tarif allsafe bodyguard perfect 2.0 (Stand 05.2019).

- Kein Versicherungsschutz für Gesundheitsschäden aufgrund von Tröpfchen‑, Kontakt- und Schmierinfektionen. Diese Leistung erbringt beispielsweise die HanseMerkur mit ihrem Tarif Unfallversicherung Best 2022 (Stand 02.2022).

- Kein Versicherungsschutz für eine Invalidität infolge einer Infektion z. B. mit epidemischer Kinderlähmung / Poliomyelitis), Echinokokkose (Fuchsbandwurm, Hundebandwurm), Genickstarre, Lyme– Borreliose (Neuroborreliose), Ringelröteln, Schlafkrankheit (afrikanische Trypanosomiasis, Tsetsekrankheit) oder Tularämie (Hasenopest). Kein Versicherungsschutz besteht weiter z. B. für Zeckenrückfallfieber, da dieses durch Zecken (Spinnentiere) verursacht wird.

- Übernahme von Dekompressionskammerkosten bis in Höhe von 100.000 Euro, dies jedoch nur infolge einer unfallbedingten Dekompressionskrankheit (Caissonkrankheit) Typ I und II. Nicht versichert sind jedoch Druckkammerkosten, die nicht im Zusammenhang mit Tauchunfällen stehen (z. B. Dekompressionskammerbehandlungen nach einer Kohlenmonoxydvergiftung oder Gasbrand-Infektion). Diese Leistung erbringt beispielsweise Konzept & Marketing mit ihrem Tarif allsafe bodyguard perfect 2.0 (Stand 05.2019). Der Versicherungsschutz besteht auch, wenn die gültigen Richtlinien für das Auftauchen und Dekomprimieren grob fahrlässig oder vorsätzlich missachtet wurden.

- Kein ausdrücklicher Versicherungsschutz bei Höhenlungenödem (HAPE) oder Höhenhirnödem (HACE) aufgrund akuter Höhenkrankheit (AMS). In der Regel könnte hierfür auch ohne ausdrückliche Klarstellung Versicherungsschutz angenommen werden[18].

- Kein Versicherungsschutz für Unfälle infolge einer Bewusstseinsstörung aufgrund einer ungewollten Einnahme von Ecstasy. Diese Leistung erbringt z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Kein Versicherungsschutz unmittelbar durch einen epileptischen Anfall oder andere Krampfanfälle, die den ganzen Körper der versicherten Person erfassen (Ausschluss nach Ziffer 4.1.1 AUB 2014; nach Abschnitt D Ziffer 34 der besonderen Bedingungen abweichend mitversichert sind jedoch Unfälle infolge von Bewusstseinsstörungen durch epileptische Anfälle oder andere Krampfanfälle). Die Mitversicherung von Unfällen unmittelbar infolge der benannten Anfälle erbringt z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Nicht mitversichert ist der unfallbedingte Verlust von künstlichem Zahnersatz (Zahnbrücken, ‑kronen, ‑implantate, Gebisse und Prothesen). Versichert ist allein der unfallbedingte Verlust bzw. die Beschädigung von natürlichen Zähnen im Rahmen der kosmetischen Operationskosten.

- Keine Übernahme der Kosten für Osteopathie infolge von Unfallverletzungen. Diese Leistung erbringt beispielsweise der Tarif LBN-BESSER+ aus dem Hause LBN (Stand 08.2018).

- Keine unfallbedingte Kostenerstattung für Zahnspange eines minderjährigen Kindes. Diese Leistung erbringt beispielsweise der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Keine Übernahme von unfallbedingten Dolmetscherkosten bei Unfällen im Ausland. Diese Leistung erbringt beispielsweise der Tarif allsafe bodyguard aus dem Hause Konzept & Marketing (Stand 05.2019, Vers. 1.04).

- Keine Übernahme nachgewiesene Beerdigungskosten, etwa, wenn normalerweise eine nicht mitversicherte Bewusstseinsstörung vorliegen sollte oder ein anderer Ausschluss (z. B. das vorsätzliche Begehen oder der Versuch einer Straftat) zur Anwendung kommen sollte. Diese Leistung erbringt z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Keine Einmalleistung bei unfallbedingter Fehlgeburt. Diese Leistung erbringt beispielsweise der Tarif TOP – Deckungskonzept 2013 aus dem Hause Baden-Badener Versicherung AG (Stand 10.2013).

- Keine Übernahme von Heilkosten bei unfallbedingter Unterbringung in einem Ein- oder Zweibettzimmer sowie der Kosten für eine privatärztliche Behandlung. Beispielsweise erbringt der Tarif Best Selection aus dem Hause Janitos (Stand 01.04.2021) solche Leistungen bei einem Unfall im Ausland.

- Keine bedingungsseitige Kurbeihilfe. Diese Leistung erbringt beispielsweise der Unfalltarif Premium-Schutz aus den Hause Adcuri und Barmenia (Stand 06.2020).

- Keine Übernahme der Kosten für einen Selbstverteidigungskurs nach Gewaltstraftaten. Diese Leistung wird z. B. von der HanseMerkur mit ihrem Tarif Unfallversicherung Best 2022 (Stand 02.2022) übernommen.

- Kein Ersatz von Darlehensbeträgen für Eigentümer von Privatimmobilien. Diese Leistung wird z. B. von der HanseMerkur mit ihrem Tarif Unfallversicherung Best 2022 (Stand 02.2022) übernommen.

- Keine Mitversicherung des aktiven Luftfahrtrisikos (z. B. als Pilot von Flugzeugen). Eine solche Leistung bietet z. B. gegen Zuschlag der Tarif Klassik-Garant aus dem Hause VHV (Stand 07.2022).

- Keine Beitragsbefreiung bei einem unfallbedingten Invaliditätsgrad von mindestens 50 % für mitversicherte Kinder bis zum Ablauf des Versicherungsjahres, in dem das versicherte Kind das 18. Lebensjahr vollendet bzw. für den Versicherungsnehmer sowie seinen mitversicherten Ehegatten oder Lebensgefährten bis zum Ablauf des Versicherungsjahres, in dem das jüngste mitversicherte Kind das 18. Lebensjahr vollendet. Diese Leistung erbringt abweichend z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Keine Rentengarantiezeit im Rahmen der Unfallrente. Eine solche bietet z. B. der Tarif AusGleich Best aus dem Hause prokundo (Stand 04.2023).

- Keine (optionale) Passivdynamik im Rahmen der Unfallrente.

- Kein Verzicht auf Erhöhung der Prämie bei fristgerechter Meldung eines Berufswechsels in einen gefahrträchtigeren Beruf. Eine solche Leistung bietet z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Keine Beitragsbefreiung bei Kurzarbeit. Diese Leistung erbringt z. B. der Tarif comfort aus dem Hause Alte Leipziger (Stand 12.2022).

- Kein optionales Unfalltagegeld.

- Keine bedingungsseitige Nachversicherungsgarantie ohne Gesundheitsprüfung.

- Keine Mitberücksichtigung definierter nachhaltiger Kriterien für die Kapitalanlage. Dies macht z. B. die Tarifvariante Bessergrün aus dem Hause NV-Versicherungen mit den Tarifen NV UnfallSpar 5.0, NV Unfallmax 5.0 sowie NV UnfallPremium 5.0 (Stand 08.2022).

Hinweis: Eine Überprüfung der Inhalte durch die Haftpflichtkasse ist nicht erfolgt. Alle Inhalte wurden nach bestem Wissen und Gewissen erfasst. Sollten Ihnen bei der Lektüre Punkte auffallen, die zu korrigieren oder zu ergänzen wären, würde ich mich über einen entsprechenden Hinweis sehr freuen.

[1] Dr. Thomas Harder, Dr. Judith Koch, Dr. Sabine Vygen-Bonnet, Stefan Scholz, Antonia Pilic, Sarah Reda und PD Dr. Ole Wichmann „Wie gut schützt die COVID-19-Impfung vor SARS-CoV-2-Infektionen und ‑Transmission? Systematischer Review und Evidenzsynthese“, S. 14 – 23, hier S. 14, in „Epidemiologischen Bulletin“ 19/2021 vom 12.05.2021. Herausgegeben vom Robert-Koch-Institut.

[2] Siehe z. B. „Fachkundiger heute zur Impfpflicht: „Hätte mich mehr wehren sollen““ auf „report24.news“ vom 29.09.2023. Aufzurufen unter https://report24.news/fachkundiger-heute-zur-impfpflicht-haette-mich-mehr-wehren-sollen/?feed_id=33886, zuletzt aufgerufen am 03.11.2023:

„Der Leiter der Infektiologie an der Klinik Favoriten äußerte jüngst im ORF Kritik am Irrweg der Impfpflicht und stellte fest, dass er sich mehr hätte wehren sollen. Denn dass die Impfung keine sterile Immunität bewirkt, war ihm bewusst“

[3] „Keine sterile Immunität möglich. Streeck erklärt Ablehnung der Impfpflicht“ auf „n‑tv.de“ vom 20.01.2022 um 11:03 Uhr. Aufzurufen unter https://www.n‑tv.de/panorama/Hendrik-Streeck-im-Interview-Darum-sieht-er-eine-Impfpflicht-kritisch-article23069656.html, zuletzt aufgerufen am 03.11.2023:

„Das ist bei anderen viralen Erkrankungen, für die wir eine Impfpflicht hatten oder haben, ganz anders. Dort können wir durch eine Impfpflicht das Virus ausrotten, was bei den Pocken geschehen ist und bei den Masern theoretisch auch möglich ist. Das sind ganz andere Voraussetzungen, weil wir da eine sterile Immunität erzeugen. Das haben wir gegen das Coronavirus leider nicht.“

[4] Tweet von Stefan Homburg mit der entsprechenden Passage der Anhörung vom 11.10.2022. Aufzurufen unter https://twitter.com/shomburg/status/1579850312650985480, zuletzt aufgerufen am 08.01.2023.

[5] Sumpf, Tim „Pfizer-Direktorin: „Impfstoffe zuvor nicht getestet, ob sie Übertragung stoppen““ auf „epochtimes.de“ vom 12.10.2022. Aufzurufen unter https://www.epochtimes.de/politik/ausland/pfizer-direktorin-impfstoffe-zuvor-nicht-getestet-ob-sieuebertragung-stoppen-a3996317.html, zuletzt aufgerufen am 09.03.2023.

[6] Vgl. Sumpf, Tim „Ein völlig seltsamer Fall in Halle:Vgl. Sumpf, Tim „Ein völlig seltsamer Fall in Halle: Super-Spreader nach Impfung?“ auf „epochtimes.de“ vom 30.01.2021. Aufzurufen unter https://www.epochtimes.de/gesundheit/ohne-sterile-immunitaet-verschlimmern-impfungen-die-corona-situation-a3435979.html, zuletzt aufgerufen am 09.03.2023.

[7] Tweet von Stefan Homburg mit der entsprechenden Passage der Anhörung vom 11.10.2022. Aufzurufen unter https://twitter.com/shomburg/status/1579850312650985480, zuletzt aufgerufen am 08.01.2023.

[8] Siehe z. B. „Pfizer bestätigt, was viele schon lange vermutet haben“ auf „uncutnews.ch“ vom 01.11.2023. Aufzurufen unter https://uncutnews.ch/pfizer-bestaetigt-was-viele-schon-lange-vermutet-haben/, zuletzt aufgerufen am 03.01.2023: „Senator Rennick hat mehrere Dokumente von Pfizer, der TGA und der American Society of Cell and Gene Therapy ausgegraben, die bestätigen, dass es sich bei den mRNA-Corona-Impfstoffen um Gentherapieprodukte handelt. Während die Behörden seit Jahren behaupten, dass mRNA-Impfstoffe keine Gentherapie sind.“

[9] Wellnitz, Lotta „Recherche zu AfD-Treffen. Was ist Correctiv?“ auf „stuttgarter-zeitung.de“ vom 11.01.2024 um 17:37 Uhr. Aufzurufen unter https://www.stuttgarter-zeitung.de/inhalt.recherche-zu-afd-treffen-recherchenetzwerk-correctiv.8fb5edc8-5e19-4871-a956-0cff89bbd037.html, zuletzt aufgerufen am 18.01.2024.

[10] Timmermann, Sophie und Jonas, Uschi „Brief der Haftpflichtkasse ist ohne Kontext irreführend: Neuere Tarife umfassen auch Covid-19-Impfschäden“ auf „correctiv.org“. Aufzurufen unter https://correctiv.org/faktencheck/2022/02/03/brief-der-haftpflichtkasse-ist-ohne-kontext-irrefuehrend-neuere-tarife-umfassen-auch-covid-19-impfschaeden/, zuletzt aufgerufen am 21.12.2023.

[11] Kretschmer, Christian „Covid-19-Impfung: 253 anerkannte Impfschäden“ auf „gelbe-liste.de“ vom 02.02.2023. Aufzurufen unter https://www.gelbe-liste.de/nachrichten/covid-19-impfung-253-anerkannte-impfschaeden, zuletzt aufgerufen am 30.09.2023.

[12] „Impfung gegen das Coronavirus Fast 9000 Anträge auf Anerkennung von Impfschäden“ auf „tagesschau.de“ vom 15.06.2023 um 13:16 Uhr. Aufzurufen unter https://www.tagesschau.de/inland/gesellschaft/impfschaeden-bundeslaender-100.html, zuletzt aufgerufen am 30.09.2023.

[13] Als Indiz dafür vgl. Witte, Stephan „Impfschadendeckung bei der KS / AUXILIA?“ auf „critical-news.de“ vom 14.09.2023. Aufzurufen unter https://critical-news.de/impfschadendeckung-bei-der-ks-auxilia/, zuletzt aufgerufen am 30.09.2023.

[14] Vgl. z. B. „Entlarvender Bericht: Meldung zu aufwändig – Ärzte notieren Long Covid statt Impfschaden als Diagnose“ auf „report24.news“ vom 30.03.2023. Aufzurufen vom https://report24.news/entlarvender-bericht-meldung-zu-aufwaendig-aerzte-notieren-long-covid-statt-impfschaden-als-diagnose/?feed_id=29010, zuletzt aufgerufen am 03.11.2023.

[15] Schulze, Hannah „Umbruch in der Ständigen Impfkommission. Thomas Mertens hört als STIKO-Chef auf: „Ich habe keine Bad Feelings damit““ auf „swr.de“ vom 23.11.2023 um 14:53 Uhr. Aufzurufen unter https://www.swr.de/swraktuell/baden-wuerttemberg/ulm/thomas-mertens-nicht-mehr-stiko-chef-100.html, zuletzt aufgerufen am 18.01.2024.

[16] Siehe Häring, Norbert „Stiko-Chef empfiehlt Impfgeschädigten den Impfzusammenhang zu verschweigen, damit ihnen geholfen wird“ auf „norberthaering.de“ vom 28.05.2023. Aufzurufen unter https://norberthaering.de/news/mertens-post-vac/, zuletzt aufgerufen am 03.11.2023:

„Mit dieser Empfehlung gibt der Stiko-Chef zu, dass es für Impfgeschädigte einen starken, regulatorisch erzeugten Anreiz gibt, ihre Symptome nicht in Zusammenhang mit einer Impfung zu stellen, weil sie sonst mit Verweigerung der Kostenübernahme bestraft werden.“

[17] „Pharmalobbyist Mertens fordert zum Lügen auf: Impfgeschädigte sollen den Impfzusammenhang leugnen, damit Kassen die Kosten übernehmen!“ auf „corona-blog.net“ vom 28.05.2023. Aufzurufen unter https://corona-blog.net/2023/05/28/pharmalobbyist-mertens-fordert-zum-luegen-auf-impfgeschaedigte-sollen-den-impfzusammenhang-leugnen-damit-kassen-die-kosten-uebernehmen/, zuletzt aufgerufen am 03.11.2023:

„In dem Moment, wo ich sage, „ich habe das nach der Impfung entwickelt“, nimmt mich niemand auf. Die Uniklinien [sic!] sagen Long-Covid nach Infektion, ja, nach Impfung nein und dann stehe ich alleine da.“ bzw. „Am Ende schlägt Mertens dann mit seiner Aussage dem Fass den Boden aus. Wäre Retzlaff nicht direkt in den Kliniken mit der Diagnose Impfschaden vorstellig geworden, wären die Behandlungskosten doch von der Krankenkasse übernommen worden. Auch spricht er beim „Post-Vac-Syndrom“ von Selbstdiagnose und dass er sich nicht sicher wäre ob die Impfung wirklich ursächlich diese Menschen geschädigt hätte.“

[18] Vgl. Grimm, Wolfgang „Unfallversicherung. Kommentar zu den Allgemeinen Unfallversicherungs-Bedingungen (AUB) mit Sonderbedingungen“ München (C.H. Beck), 5. Auflage, 2013, S. 114 – 115 (Rn 27).