Die aktuelle Hausratversicherung der Adcuri GmbH wird seit Januar 2017 mit den Tariflinien Basis-Schutz, Top-Schutz und Premium-Schutz angeboten. Mit Stand 01.2023 wurden insbesondere die Informationen zur Verbraucherstreitbeilegung ergänzt. Diese waren bisher schon in den Allgemeinen Kundenformationen enthalten. Risikoträger ist die Barmenia Allgemeine Versicherungs-AG. Die Bedingungen zur Hausratversicherung der Adcuri sind inhaltlich identisch mit denen der Barmenia Allgemeine Versicherungs-AG.

Eine Analyse des Vorgängertarifs mit Stand 06.2020 finden Sie hier.

Alle drei Tarife lassen sich optional wie folgt erweitern:

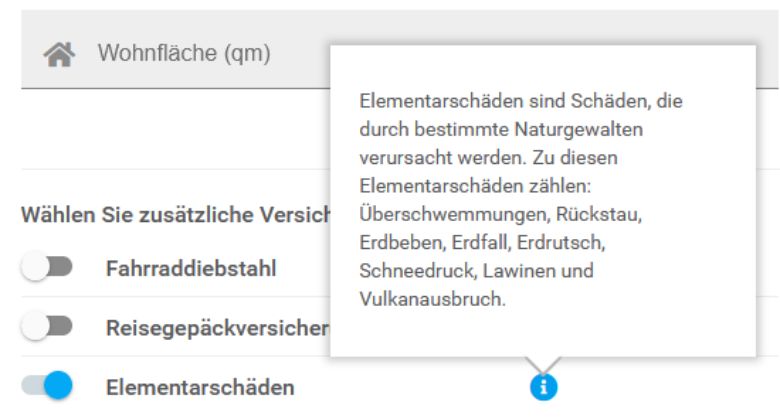

- Weitere Naturgefahren (Überschwemmung, Rückstau, Erdbeben, Erdsenkung, Erdrutsch, Schneedruck, Lawinen und Vulkanausbruch. Abweichend dazu wird im Beitragsrechner eine Mitversicherung von „Erdfall“ anstelle von „Erdsenkung“ benannt. Hierzu hat das Unternehmen bereits angekündigt, dies zeitnahe zu korrigieren.

Nur für die Gefahren „Überschwemmung und Rückstau“ gilt eine Wartezeit von 14 Tagen nach Abschluss der Versicherung gegen weitere Naturgefahren. Frühestens tritt der Versicherungsschutz zum vereinbarten Vertragsbeginn in Kraft.

„Diese Wartezeit entfällt

- bei durch Starkregen verursachte Überschwemmung/ Rückstau;

Starkregen liegt vor, wenn innerhalb eines ununterbrochenen Zeitraums von 12 Stunden solche Mengen an Witterungsniederschlägen am Versicherungsort fallen, die in der Folge nicht schnell genug im Boden versickern und über die Abwasserkanalsysteme nicht mehr abgeleitet werden können.

b) soweit vor diesem Vertrag über einen anderen Vertrag Versicherungsschutz gegen die vorstehend genannten Elementargefahren „Überschwemmung und Rückstau“ bestanden hat und der Versicherungsschutz ohne zeitliche Unterbrechung durch den vorliegenden Vertrag fortgesetzt wird.“

Für Schäden durch weitere Naturgefahren gilt eine Selbstbeteiligung von 10 % des Schadens, maximal 5.000 Euro.

Im Unterschied zur Beantragung direkt über die Barmenia ist auch die Mitversicherung erweiterte Elementargefahren ohne die Risiken Rückstau und Überschwemmung möglich.

- Erhöhung Wertsachen (im Basis-Schutz sind Wertsachen bis 20 % der Versicherungssumme, im Top-Schutz bis 30 % der Versicherungssumme und im Premium-Schutz bis zur vereinbarten Versicherungssumme mitversichert). In den Tarifen Basis- und Top-Schutz ist eine Erhöhung des Sublimits auf bis zu 60 % der Versicherungssumme möglich. Dazu sind dann jedoch weitergehende Angaben dazu erforderlich, in welcher Höhe benannte Wertsachenpositionen sich innerhalb oder außerhalb von Wertschutzschränken befinden. Sofern Wertsachen über 250.000 Euro versichert werden sollen, ist dies nur im Rahmen einer Direktionsanfrage möglich)

- Fahrraddiebstahl (im Top-Schutz ist bereits Versicherungsschutz bis 1 % der Versicherungssumme beitragsfrei eingeschlossen, im Premium-Schutz sogar bis zur Versicherungssumme. Die Mitversicherung im Basis- und Top-Schutz ist auf maximal 10.000 Euro beschränkt)

- Fahrradkasko-Schutz (Versicherungsschutz für Schäden durch Unfall, Fall- und Sturzschäden sowie Vandalismus ergänzend zur Mitversicherung von Fahrraddiebstahl. Die maximale Mitversicherung beträgt 10.000 Euro. Im Premium- und Top-Schutz mitversichert sind auch Fahrradanhänger. Im Basis-Tarif ist eine Mitversicherung nur möglich, sofern gegen Zuschlag auch der einfache Fahrraddiebstahl eingeschlossen ist)

- Haus- und Wohnungsschutzbrief (Organisation und Ersatz notwendiger Kosten infolge definierter Notfälle)

- Glasversicherung (Versicherungsschutz für Bruchschäden an der Gebäude- und Mobiliarverglasung)

- Reisegepäckversicherung (Versicherungsschutz auf Reisen. Versicherungsschutz wahlweise 1.000 Euro, 2.500 Euro oder 5.000 Euro)

Es handelt sich um einen Tarif, der nach dem Versicherungssummenmodell kalkuliert ist. Ein Unterversicherungsverzicht wird ab einer Versicherungssumme von 650 Euro je Quadratmeter Wohnfläche gewährt. Außerdem gilt der Verzicht im Premium-Schutz bei Schäden bis in Höhe von 5.000 Euro.

Gemäß Annahmerichtlinien ist keine maximale Versicherungssumme vorgesehen. Beträgt die vereinbarte Versicherungssumme allerdings mehr als 250.000 Euro, ist eine Einzelfallprüfung erforderlich, bei einer Versicherungssumme ab 150.000 Euro reichen zusätzliche Angaben zu den vorhandenen Wertsachen.

Die Wohnfläche wird vom Versicherer in den Bedingungen wie folgt definiert:

„Als Wohnfläche gilt die Grundfläche aller Räume der Wohnung einschließlich Hobbyräume.

Nicht zu berücksichtigen sind Treppen, Balkone, Loggien und Terrassen sowie Keller‑, Speicher-/ Bodenräume, die nicht zu Wohn- oder Hobbyzwecken genutzt werden.

Die Wohnfläche gilt als richtig ermittelt, wenn sie nach Miet- bzw. Kaufvertrag angegeben oder durch sachverständige Dritte ermittelt wurde (z. B. auf Grundlage der Wohnflächenverordnung).

Wenn auch ausschließlich beruflich/gewerblich genutzte Räume gemäß A 1 – 8.2 b) zum Versicherungsort gehören, ist die Fläche dieser Räume der Wohnfläche hinzuzurechnen.“

Ist ein versichertes Gebäude unbewohnt, so wird eine Gefahrerhöhung erst dann angenommen, wenn das Unbewohntsein länger als 60 Tage (Basis-Schutz), 3 Monate (Top-Schutz) bzw. 6 Monate (Premium-Schutz) andauert.

Anders als bei vielen Wettbewerbern spielt die Bauartklasse (z. B. massive Außenwände oder Reetdach) für die Beantragung von Versicherungsschutz bei der Adcuri keine Rolle.

Für Risiken in der ZÜRS-Zone 4 ist Versicherungsschutz nur im Rahmen einer Direktionsanfrage möglich.

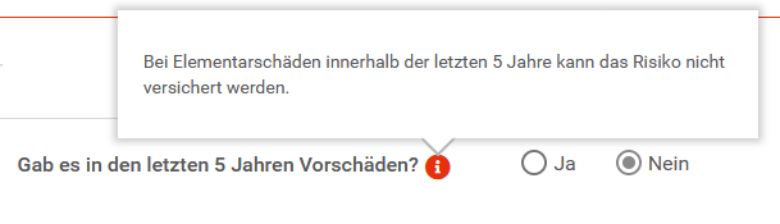

Über den Onlinerechner für Makler kann das Risiko nicht versichert werden, wenn es während der letzten fünf Jahre vor Antragsstellung mindestens einen Elementarschaden gab.

Gab es vor Antragsstellung Vorschäden, so gilt also folgendes:

- 1 Vorschaden oder 2 Vorschäden mit einer Gesamtschadensumme von mehr als 1.500 Euro: Einzelfallentscheidung

- 2 Vorschäden in den letzten 3 Jahren vor Antragstellung: 25% Risikozuschlag

- 3 oder mehr Vorschäden: keine Versicherung möglich.

Bei Vereinbarung einer jährlichen Zahlweise wird von der Adcuri ein Beitragsnachlass von 4 % gewährt, bei halbjährlicher Zahlungsweise beträgt der Nachlass 2 %. Der Mindestjahresbeitrag beträgt 30,00 Euro (inkl. Versicherungssteuer). Für den Einschluss von Schäden an der Verglasung beträgt der Mindestjahresbeitrag 9,15 Euro netto inkl. Versicherungssteuer. Eine unterjährige Zahlweise ist erst ab einem Zahlbeitrag von mindestens 80,00 Euro möglich. Der Beitragseinzug erfolgt jeweils zum Monatsersten, zu dem der Beitrag fällig ist.

Für Kunden ab einem Alter von 50 Jahren (50 plus) wird ein Beitragsnachlass in Höhe von 5 % geboten. Beamte und Angehörige des Öffentlichen Dienstes erhalten einen Nachlass in Höhe von rund 10 %. Im Schadenfall ist die Zugehörigkeit durch einen entsprechenden Nachweis zu erbringen. Wer sowohl über 50 Jahre alt ist als auch im Öffentlichen Dienst tätig ist, erhält einen Nachlass von sogar 15 %.

Ein Bündelnachlass oder ein Rabatt für die Vereinbarung einer Selbstbeteiligung werden nicht angeboten.

Optional stellt Adcuri ihren Vermittlern einen „Nettotarif“ zur Verfügung.

Bei Einschluss von einfachem Fahrraddiebstahl ist es bei der Adcuri mitunter günstiger den Top-Schutz abzuschließen als den Basis-Schutz- bzw. den Premium-Schutz anstelle des Top-Schutzes. Während hier der Angebotsrechner der Barmenia im Zweifel nur ein Angebot nach dem Premium-Schutz anbietet, agiert die Adcuri hier entgegen § 1a VVG nicht zwingend im best möglichen Interesse des Kunden, sondern unterbreitet z. B. auch einen leistungsschwächeren Basis- oder Top- anstelle eines leistungsstärkeren Premium-Schutzes.

Die meisten Hausratversicherer versichern nur Wohnungen mit definierten Mindestsicherungen (z. B. bündige Zylinderschlösser mit von außen nicht abschraubbaren Türschildern). Bei der Adcuri wird stattdessen auf ein solches Erfordernis verzichtet.

Der Tarifrechner ermöglicht eine Berechnung von Risiken bereits ab einer (wohl eher theoretischen) Wohnfläche von 1 Quadratmeter.

Der Versicherungsnehmer kann den vereinbarten Versicherungsschutz innerhalb des ersten Jahres zum vereinbarten Zeitpunkt ohne Einhaltung einer Frist kündigen, nach Ablauf des ersten Versicherungsjahres täglich. Der Versicherer kann den Vertrag jeweils mit Frist von drei Monaten zum Ende des jeweils laufenden Versicherungsjahres kündigen.

Das tägliche Kündigungsrecht des Versicherungsnehmers kann problematisch sein, wenn z. B. ein Kunde einen Vertrag aufgrund einer Beitragsanpassung kündigt, nicht rechtzeitig einen geeigneten Ersatzvertrag findet und der betreuende Makler zum Zeitpunkt der Kündigung urlaubsbedingt keine zeitnahe Kenntnis erlangt. Kommt es dann zu einem Schaden, kann es sein, dass der bisherige Kunde unversichert oder schlechter versichert ist.

Ausgewählte Leistungen des Premium-Schutz der Adcuri

- Garantie hinsichtlich der unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV-Garantie) mit Stand 26.05.2017 anstelle des aktuellen Standes 31.05.2022.

- Garantie hinsichtlich der unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse (Arbeitskreis-Garantie) mit Stand 10.10.2022.

- Nicht-Schlechterstellungs-Garantie (Vorversicherer- bzw. Besitzstandsgarantie) für bessere Leistungen des direkten Vorversicherers, nicht jedoch eines anderen Tarifes der Barmenia als Vorversicherer. Zwischen dem Ablauf des Vorvertrages bei einem Wettbewerber und dem Vertragsbeginn im neuen Vertrag bei der Adcuri mit der Barmenia als Risikoträger dürfen maximal drei Monate liegen. Nicht geleistet wird z. B. für eine willentliche Unterversicherung im neuen Vertrag. Wie branchenüblich gilt die Besitzstandsgarantie u. a. nicht für eine weitergehende Mitversicherung unbenannter Gefahren des direkten Vorversicherers.

- ausdrücklicher Versicherungsschutz für Schadensfälle bei unklarer Zuständigkeit nach Versichererwechsel.

- Konditionsdifferenzdeckung, nicht jedoch Summendifferenzdeckung, für einen Zeitraum von bis zu 15 Monaten. Beim Vorversicherer bestehende Sublimits können erhöht, Selbstbehalte reduziert und Leistungen erweitert werden. Nicht versichert sind Leistungen, die bei der Adcuri nur gegen Zuschlag eingeschlossen werden können (z. B. erweitere Elementargefahren, unbenannte Gefahren). Sie gilt somit ausdrücklich auch nur für die eigentliche Hausratversicherung, nicht jedoch z. B. für eine etwaige Glas- oder Reisegepäckversicherung.

- Best-Leistungs-Garantie (Barmenia-Leistungs-Garantie) für Leistungen, die im vereinbarten Versicherungsvertrag nicht eingeschlossen, zum Zeitpunkt des Schadeneintritts jedoch Bestandteil eines anderen dann aktuell wählbaren Hausrattarifs am deutschen Markt sind. Diese gelten dann im Schadensfall – entsprechend den Bedingungen des Mitbewerbers – grundsätzlich mitversichert. Nicht bedingungsseitig eingeschlossen ist eine pro-aktive Schadenregulierung.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Herbeiführung des Versicherungsfalles. Dieser Verzicht gilt nicht für den Einschluss unbenannter Gefahren.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von Obliegenheiten, nicht jedoch ausdrücklich auch Sicherheitsvorschriften, bis in Höhe von 10 % der Versicherungssumme, maximal bis 10.000 Euro. Darüber hinaus wird entsprechend dem Grad des Verschuldens gekürzt. Laut Versicherer seien „Sicherheitsvorschriften“ ebenso als Obliegenheiten anzusehen, weshalb auch für diese der beschriebene Verzicht gelte:

„Auch die Einhaltung von Sicherheitsvorschriften, wie z. B. die Einhaltung von behördlichen / vertraglichen Sicherheitsanforderungen, sind Obliegenheiten, die vor Eintritt des Versicherungsfalls zu beachten sind. Diese sind in den Bedingungen unter B – 2 geregelt.

Der Verzicht auf eine Leistungskürzung bezieht sich daher auch auf die Verletzung von Sicherheitsvorschriften – dies muss nicht ausdrücklich in den Bedingungen genannt werden.“

- Pauschaler Verzicht auf Anrechnung einer Unterversicherung bei Schäden bis 5.000 Euro.

- Zum Versicherungsort gehören auch zu privaten Zwecken genutzte Räume in Nebengebäuden einschließlich Gartenhäusern auf dem Grundstück, auf dem sich die versicherte Wohnung befindet.

- Mitversichert sind Wertsachen in definierten Wertschutzschränken bis zur Versicherungssumme. Ab einem Wertsachenanteil von 150.000 Euro sind zusätzliche Angaben zu den vorhandenen Wertsachen erforderlich.

- Mitversichert sind Wertsachen außerhalb definierter Wertschutzschränke bis 5.000 Euro (Bargeld und auf Geldkarten geladene Beträge), 20.000 Euro (Urkunden etc.) bzw. 50.000 Euro (Schmuck, Sachen aus Gold, Silber etc.).

- Versicherungsschutz für versicherte Sachen in Bankschließfächern ohne zeitliche Befristung.

- Handelswaren und Musterkollektionen sind bis in Höhe von 10.000 Euro mitversichert. Die Mitversicherung besteht im Rahmen der Außenversicherung auch außerhalb des Versicherungsortes.

- Zum versicherten Hausrat gehören Teile und Zubehör von Kraftfahrzeugen, Anhängern, auch Wohnwagenanhängern (z. B. Felgen, Sommer- und Winterreifen, Dachboxen, Karosserieteile, Kindersitze, Fahrradträger). Positiv ist ebenfalls, dass die Mitversicherung ohne Sublimit besteht.

- Mitversicherung unbenannter Gefahren gegen Zusatzbeitrag möglich. Der Versicherungsnehmer hat sich mit 10 % an jedem Schaden zu beteiligen. Der Einschluss kann jederzeit mit Frist von einer Woche vom Versicherer gekündigt werden. Benannte Gefahren und deren Ausschlüsse bleiben laut Versicherer auch bei Einschluss der unbenannten Gefahren vollumfänglich bestehen, da sie ja „benannt“ seien Ausgeschlossen sind Schäden an oder durch Tiere. Nicht versichert sind z. B. Schäden an Daten, alle Gefahren im Zusammenhang mit der Nutzung des Internets sowie Schäden durch das Abhandenkommen versicherter Sachen (z. B. gemäß Ziffer A 8 – 2.3 b) infolge von Stehen- und Liegenlassen). Keine ausdrückliche Beweislastumkehr zu Gunsten des Versicherungsnehmers. Der Verzicht auf Kürzung der Leistung wegen grob fahrlässiger Herbeiführung des Versicherungsfalles findet für die unbenannten Gefahren keine Anwendung.

- Auf dem gesamten Grundstück, auf dem sich die versicherte Wohnung befindet, besteht Versicherungsschutz für Schäden durch Hagel sowie durch wetterbedingte Windbewegungen (z. B. Sturm) unabhängig von der Windstärke. Nicht versichert sind Schäden durch nicht wetterbedingte Windbewegungen (z. B. Durchzug).

- Mitversicherung des einfachen Diebstahls von Fahrrädern (auch Pedelecs und Elektrofahrrädern) bis zu einer Geschwindigkeit von 25 km/h bzw. bis 6 km/h bei Verwendung einer elektronischen Tretunterstützung. Die Mitversicherung gilt automatisch bis in Höhe der vereinbarten Versicherungssumme. Ähnlich wie im XXL-Tarif der InterRisk (siehe hier), gilt eine bedingungsseitig definierte Kürzung der Leistung, wenn gegen vertragliche Obliegenheiten verstoßen wird:

„Sie haben den Kaufbeleg sowie sonstige geeignete Unterlagen, die den Erwerb und die Identität (Hersteller, Typbezeichnung/Modell und die Rahmennummer) der versicherten Fahrräder/Fahrradanhänger belegen, zu beschaffen und aufzubewahren, soweit Ihnen dies billigerweise zugemutet werden kann. Verletzten Sie diese Pflicht, so können Sie Entschädigung nur verlangen, wenn Sie die Merkmale anderweitig nachweisen können. Andernfalls ist die Entschädigung insgesamt auf höchstens 150 EUR begrenzt.“

Für Akkus von Elektrofahrrädern besteht Versicherungsschutz nur, sofern diese separat gegen Diebstahl gesichert sind oder zusammen mit dem Fahrrad abhandenkommen.

- Mitversichert ist der einfache Diebstahl unter anderem von Wäsche, Gartenmöbeln, Gartengeräten, Grills, Trampolins und Kinderspielgeräten und Sportgeräten von innerhalb des Grundstücks, auf dem die versicherte Wohnung liegt, sowie aus Gemeinschaftsräumen (auch Treppenhaus).

- Mitversichert ist der Diebstahl von Gartenmährobotern von innerhalb des Grundstücks, auf dem die versicherte Wohnung liegt, sowie aus Gemeinschaftsräumen (auch Treppenhaus). Versichert ist zudem deren Beschädigung durch wetterbedingte Luftbewegungen (A5 ‑1.1) und Hagel (A5 – 1.2) auf dem gesamten Versicherungsgrundstück sowie für Schäden durch mutwillige Handlungen eines unbefugten Dritten, die z. B. zur Beschädigung oder Zerstörung von versicherten Gartenmährobotern führen (siehe A3 ‑13).

- Mitversichert ist der einfache Diebstahl von Gartenskulpturen und Zierbrunnen bis in Höhe von 10.000 Euro von innerhalb des Grundstücks, auf dem die versicherte Wohnung liegt, sowie aus Gemeinschaftsräumen (auch Treppenhaus).

- Mitversichert ist der einfache Diebstahl von Kinderwagen, Rollstühlen und Gehhilfen (z. B. Rollatoren) in gemeinschaftlich genutzten Räumen (auch Treppenhaus) des Gebäudes, in dem sich die versicherte Wohnung befindet, und bei deren Gebrauch auch außerhalb des Versicherungsgrundstücks. Zu den besonderen Obliegenheiten des Versicherungsnehmers im Schadenfall gehören die Beschaffung und Aufbewahrung von

„Unterlagen, die die Identität der versicherten Sache belegen (Hersteller, Typbezeichnung/ Modell und, sofern üblicherweise vorhanden, die Rahmen- oder sonstige Identifikationsnummer oder –kennzeichen), […], soweit Ihnen dies billigerweise zugemutet werden kann. Verletzten Sie diese Pflicht, so können Sie Entschädigung nur verlangen, wenn Sie die Merkmale anderweitig nachweisen können.“

- Mitversichert ist der Diebstahl von Hausrat aus dem verschlossenen Innen- oder Kofferraum inklusive verschlossener Gepäckbox (Dachbox) eines Kraftfahrzeugs / Wohnmobils oder Anhängers bzw. dem Innenraum eines Wassersportfahrzeugs bis in Höhe von 10.000 Euro. Im Rahmen der Außenversicherung weltweit besteht uneingeschränkter Versicherungsschutz auch für elektronische Kleingeräte, nicht jedoch für Wertsachen oder für fremdes Eigentum. Implizit ausgeschlossen sind zudem Schäden durch Jamming[1] (Blockierung des Funksignals durch Jammer) sowie Relay Attack (Funkstreckenverlängerung durch Abgreifen des Funksignals) etwa bei Keyless-Go-Systemen. Diese fehlende Mitversicherung entspricht dem Marktstandard und der gängigen Rechtsprechung (z. B. Urteil des AG München vom 12.03.2020 (Az. 274 C 7752/19)). Da die Bedingungen auf z. B. einen verschlossenen Innen- oder Kofferraum eines Kraftfahrzeugs abstellen, setzt der Versicherungsschutz den Aufbruch des Fahrzeugs voraus. Versicherungsschutz für Diebstahl infolge von Jamming wäre aktuell z. B. unter Bezugnahme auf die Barmenia-Leistungs-Garantie der Adcuri und Verweis auf Ziffer C3‑3.9 des Tarifs Infinitus der Interlloyd (Stand 01.2021) bis in Höhe von 1.000 Euro herleitbar. Nach dem oben zitierten Wortlaut der Bedingungen muss ein Kraftfahrzeug selbst nicht versichert sein, damit der Diebstahl aus diesem versichert wäre. Insofern wäre Hausrat, der sich für einen Zeitraum von maximal 24 Monaten außerhalb der Wohnung befindet (siehe Ziffer A 1 – 10.1), über diesen Baustein auch im Fall von Jamming mitversichert.

- Versicherungsschutz besteht für Sachen, die erst an den Ort der Herausgabe oder Wegnahme erst auf Verlangen des drohenden bzw. Gewalt anwendenden Täters herangeschafft werden (räuberische Erpressung). Als Schadenbeispiel sei auf den Hinweisbeschluss des OLG Köln vom 19.07.2021 (Az. 9 U 172 / 20) verwiesen. Hier ging es um Geld das die versicherte Person erst auf Verlangen des Täters von ihrer Bank holen und von dort an den Versicherungsort bringen sollte.

Dabei gilt:

„Das Gericht muss auch beim Raub so lange von der Glaubwürdigkeit des VN ausgehen, bis sich aus unstreitigen oder voll bewiesenen Tatsachen ernsthafte Zweifel an dieser Glaubwürdigkeit ergeben (Hamm VersR 1994, 48; s. auch Koblenz VersR 2012, 1558, 1559 f.).“[2]

Weiter gilt:

„Ob der Täter die Drohung zu realisieren beabsichtigt, ist unerheblich. Es kommt nicht einmal darauf an, ob der Täter wünscht oder erwartet, das der Adressat der Drohung diese ernst nimmt. Es genügt, dass der Täter sie ausspricht, und das Opfer sie ernst nimt und nach den Umständen ohne grobe Fahrlässigkeit für Enst nehmen darf. Die Bedrohung mit einer in Wirklichkeit ungeladenen oder sonst nicht brauchbaren Schusswaffe reicht daher aus.“[3]

- Mitversichert ist der einfache Diebstahl von versicherten Sachen am Arbeitsplatz bis in Höhe von 10.000 Euro. Für elektronische Geräte, Foto- und Filmgeräte sowie deren Zubehör besteht Versicherungsschutz nicht zum Neuwert, sondern lediglich zum Zeitwert. Wertsachen sind nicht versichert.

- Ausdrücklicher Versicherungsschutz auch bei Einbruchdiebstahl über nicht versicherte Räume[4]. Suggeriert wird damit eine Besserstellung gegenüber dem Basis- und dem Top-Schutz, wo trotz fehlender Klarstellung ein diesbezüglich gleichwertiger Versicherungsschutz besteht.

- Schäden an mitversicherten Sachen durch mutwillige Handlungen (z. B. Graffiti) Dritter auch außerhalb des Versicherungsortes.

- Mitversicherung von Seng- und Schmorschäden, ohne dass es sich um einen Feuerfolgeschaden handeln muss.

- Mitversicherung von Schäden durch Rauch und Ruß, auch wenn dieser nicht bestimmungswidrig aus Feuerungs‑, Heizungs‑, Koch- oder Trocknungsanlagen auf dem Versicherungsgrundstück ausgetreten ist. Inwiefern Schäden durch Fogging (Schwarzstaub) mitversichert sind, geht aus den Bedingungen nicht eindeutig hervor. Bei ungünstiger Auslegung könnten diese als ausgeschlossener Schaden durch dauerhafte Einwirkung im Sinne von Teil A A2‑2.3 AVB Hausrat-Premium-Schutz angesehen werden und daher ausgeschlossen sein:

„In vielen Fällen von Fogging in der Wohnung wurde häufig gerade neu gestrichen oder die Räumlichkeiten frisch bezogen. Doch warum tritt Fogging überhaupt erst auf? Der Grund können schwerflüchtige Verbindungen (SVOC), wie Weichmacher, sein, welche in die Raumluft gelangen.

[…]

Das Fogging tritt nicht sofort auf. Das heißt, wenn Sie die Sommertage für eine Renovierungsaktion nutzen, wird dieses Phänomen womöglich erst im Herbst mit der ersten Heizperiode auftreten. Ein Grund dafür ist, dass mit sinkenden Temperaturen, mehr geheizt und weniger gelüftet wird. Dadurch können sich die schwerflüchtigen Verbindungen (SVOC) aus Teppichen, der Raufasertapete oder Kunststoffoberflächen mit vorhandenen Staubpartikeln verbinden und sich als schmieriger Film innerhalb des Raums absetzen.“[5]

- Mitversichert sind Schäden durch innere Unruhen, Streik und Aussperrung. Die Mitversicherung kann allerdings vom Versicherer jederzeit mit Frist von einer Woche gekündigt werden. Da der Versicherer immer dann kündigen kann, wenn ein Schaden zu erwarten ist, erscheint dieses Sonderkündigungsrecht als extrem nachteilig und wiegt einen Kunden gegebenenfalls über lange Zeiträume in Sicherheit, für den Fall der Fälle versichert zu sein. Nach der Kündigung der Klausel durch die Adcuri dürfe es unter Umständen schwerfallen, rechtzeitig einen Ersatzvertrag zur Eindeckung dieses Risikos zu erhalten.

- Mitversichert ist die Beschädigung, die Zerstörung oder der Verlust versicherter Sachen durch den Unfall eines Kraftfahrzeugs oder öffentlichen Verkehrsmittels (Transportmittelunfall). Anders als bei vielen Wettbewerbern gelten keine besonderen Einschränkungen für Wertsachen, Foto– / Filmapparate, tragbare elektronische Geräte oder für Sachen aus Glas, Porzellan oder Glas.

- Mitversicherung von Schäden durch die Explosion von Blindgängern nach Beendigung von Kriegen, kriegsähnlichen Ereignissen, Bürgerkriegen, Revolutionen, Rebellionen oder Aufständen.

- Mitversicherung von Schäden durch Metoriteneinschlag.

- Versicherungsschutz für das unmittelbare Eindringen von Witterungsniederschlägen (z. B. Regen, Schnee oder Schmelzwasser) durch nicht sturm– / hagelbedingte Öffnungen bis in Höhe von 10.000 Euro.

- Übernahme der Rückreisemehr- und Stornierungskosten für Urlaubs- und Dienstreisekosten. Versicherungsschutz besteht für Rückreisemehrkosten bei Schäden ab 5.000 Euro für den Versicherungsnehmer und mitreisende Personen. Die Erstattung ist auf 10.000 Euro begrenzt.

- Hotelkosten infolge eines Versicherungsfalles bis zu einem Jahr à 2,5 ‰ der Versicherungssumme pro Tag, mindestens jedoch 150 Euro pro Tag, nicht jedoch von Nebenkosten (z. B. Kosten für Telefon, Internet oder Frühstück). Die Kosten werden auch für die Unterbringung von Haustieren in einer Tierpension oder einer ähnlichen Unterbringung übernommen.

- Transport- und Lagerkosten in angemessener Höhe bis zu einem Jahr.

- Nachgewiesene Kosten für psychologische Hilfe bis 10.000 Euro nach einem Versicherungsfall.

- Datenrettungskosten für die technische Wiederherstellung von elektronisch gespeicherten, ausschließlich für die private Nutzung bestimmte Daten (maschinenlesbare Informationen) und Programme.

- Mitversichert sind Vermögensschäden durch Online-Banking-Betrug (Phishing) bis 10.000 Euro, nicht jedoch Schäden durch Pharming, Skimming oder durch Konflikte mit Online-Händlern. Schäden durch Phishing sind aktuell stark ansteigend. Beispielhafter Fall wäre die Bestellung von Waren über eine gefälschte Website, die auf den ersten Blick wie die Seite eines bekannten Anbieters aussieht.

- Mitversicherung von Schäden an Smart-Home-Sicherungskomponenten, z. B. auch durch Bedienungsfehler sowie Sturzschäden, bis in Höhe von 10.000 Euro. Der Versicherungsschutz gilt nicht für mobile Endgeräte wie Smartphones oder Laptops.

- Schutz gegen Einbruchdiebstahl nach Manipulation (Hacken) von Smart Home-Sicherungskomponenten (z. B. Melder, Sensoren, Kameras).

- Einfacher Diebstahl von Schafen, Ziegen, Hasen, Kaninchen und Geflügel, sofern die Haltung dieser Tiere nicht gewerblich und/oder landwirtschaftlich betrieben wird, vom Grundstück, auf dem die versicherte Wohnung liegt sowie aus gemeinschaftlich genutzten Räumen, bis zur Versicherungssumme.

- Beruflich genutzte Räume: Grundsätzlich besteht Versicherungsschutz für versicherte Sachen in Räumen, die ausschließlich beruflich oder gewerblich genutzt werden, nur dann, wenn diese ausschließlich durch die Wohnung betreten werden können. Abweichend auch mit separatem Eingang versichert sind in einem selbst bewohnten Einfamilienhaus solche Räume, wenn es sich um Büroräume handelt oder diese für eine abschließende Zahl von Tätigkeiten (z. B. als Chiropraktiker, Kosmetiker, Musiklehrer oder Psychotherapeut) genutzt werden. Außer einer einzigen mit dem Versicherungsnehmer in häuslicher Gemeinschaft lebenden Person dürfen keine Angestellten beschäftigt werden.

- Versicherungsschutz bei Trickdiebstahl besteht innerhalb der versicherten Wohnung bis 10.000 Euro.

- Versicherungsschutz bei Schäden durch Missbrauch von Kunden‑, Scheck- oder Kreditkarten nach einem Einbruchdiebstahl, Raub oder Trickdiebstahl bis in Höhe von 10.000 Euro.

- Bedingungsseitige Übernahme der Kosten für Verkehrssicherungsmaßnahmen (z. B. Absperren von Grundstücken, Wegen oder Straßen).

- Ausdrückliche Übernahme von Feuerlöschkosten.

- Mitversichert sind Mehrkosten durch Technologiefortschritt.

- Mitversichert sind Mehrkosten durch Preissteigerungen.

- Ab einer Mindestschadenhöhe von 5.000 Euro Übernahme der auf den Versicherungsnehmer entfallenden Kosten des Sachverständigenverfahrens.

- Außenversicherung für versicherte Sachen bis 24 Monate bis in Höhe der vereinbarten Versicherungssumme.

- Zeitlich unbefristeter Versicherungsschutz für Sportgeräte (z. B. Reitsättel, Golf- oder Tauchausrüstung) außerhalb des Versicherungsortes. Die Entschädigung ist je Versicherungsfall auf 10.000 EUR begrenzt. Korrekt müsste die Adcuri hier von Sportausrüstung sprechen, da Sportgeräte eigentlich z. B. Laufbänder, Stepper oder Rudergeräte bezeichnen.

- Zeitlich unbefristeter Versicherungsschutz bis in Höhe von 20.000 Euro für versicherte Sachen, die sich in einem aus beruflichen Gründen unterhaltenen Zweitwohnsitz (Pendlerwohnung) innerhalb der Bundesrepublik Deutschland befinden. Für Wertsachen gilt eine Begrenzung auf maximal 2.500 Euro. Der Verweis auf Ziffer A 1 – 4.1.1.1 schränke laut Versicherer die Mitversicherung von Wertsachen deshalb nicht ein, da eine „davon abweichende Regelung“ getroffen wurde. Entsprechend seien nicht nur Antiquitäten, sondern auch etwa Bargeld und Schmuck bis in Höhe von 2.500 Euro mitversichert.

- Sofern der „Baustein Haus- und Wohnungsschutzbrief“ gegen Zuschlag vereinbart wurde, besteht die Möglichkeit zur Einrichtung eines Dokumentendepots (z. B. Ausweise, Reisevisa, Kreditkarten) im Umfang von bis zu 20 Seiten DIN A4.

- Vorsorgeversicherungssumme bis in Höhe von 30 % der Versicherungssumme.

- Vorsorgeversicherung für den ersten eigenen Hausstand der eigenen Kinder bis 40 % der Versicherungssumme. Die Mitversicherung gilt für einen Zeitraum von bis zu 12 Monaten ab Umzugsbeginn.

- Beitragsbefreiung bei Arbeitslosigkeit bis zu 12 Monaten, sofern der Versicherungsnehmer u. a. bei Eintritt der Arbeitslosigkeit das 58. Lebensjahr noch nicht vollendet hat. Für Selbstständige ist eine Beitragsbefreiung nur einmal während der Vertragslaufzeit, so etwa bei Insolvenz, möglich.

- 24-Stunden Barmenia-Home-Service, u. a. für die Vermittlung von Handwerker oder Dienstleistern oder die Bereitstellung von Lagerraum für den Hausrat des Versicherungsnehmers bei Unbewohnbarkeit der Wohnung.

Ausgewählte Einschränkungen des Premium-Schutzes der Adcuri

- Der Versicherungsschutz beginnt analog § 10 VVG stets um 00:00 Uhr des als „Versicherungsbeginn“ angegebenen Tages. Dies kann zu einer Unterbrechung des Versicherungsschutzes führen, falls der Vorvertrag nicht ebenfalls um 00:00 Uhr, sondern bereits um 12:00 Uhr geendet hat. Der Versicherer sieht diesen Punkt nicht als Negativmerkmal. Dies wäre nur dann angezeigt, wenn die Mindestanforderung des Arbeitskreises Beratungsprozesse nicht erfüllt wäre. Verwiesen wird hierbei darauf, dass der Arbeitskreis nur dann eine abweichende Bestimmung empfiehlt, wenn von der Regelung des § 10 VVG abgewichen wird. Außerdem schreibt das Unternehmen:

„Da Versicherungsbeginne mit 0:00 Uhr Marktstandard (weil VVG) sind, müssten Kunden mit abweichenden Uhrzeiten sich für 12 Stunden doppelt versichern. Daher sehen wir hier kein Problem.“

- Innovationsklausel gilt nur, wenn durch ein Tarifupdate ausschließlich Verbesserungen vorgenommen werden, d.h. es besteht kein Anspruch auf diese Leistung, wenn ein Tarifupdate neben beispielsweise 20 Verbesserungen eine einzige Stelle besitzt, die auch zum Nachteil des Kunden führen könnte.

- Zu den versicherten Sachen gehören unter anderem Haustiere (z. B. Katzen[6], Fischen, Vögel), nicht jedoch Heimtiere (z. B. Chinchillas[7], Spinnen, Schlangen) oder Nutztiere (z. B. Hühner, Schafe, Ziegen oder Schweine). In der Praxis ist die Abgrenzung von Haus- und Heimtieren oft schwierig[8]. Bedingungsseitig sind Haustiere[9] analog zu den Musterbedingungen des GDV wie folgt definiert:

„Tiere, die regelmäßig artgerecht in Wohnungen […] gehalten werden (z. B. Fische, Katzen, Vögel).“

- Nicht versichert sind Bienenstöcke und Bienenvölker auf dem Versicherungsgrundstück.

- Nicht zu den versicherten Sachen gehören privat genutzte Wallboxen bzw. nicht unter den Versicherungsschutz fallen etwaige Folgeschäden an dem Kraftfahrzeug, an der Speichereinheit des Kraftfahrzeuges oder an dem Gebäude selbst.

- Nicht ausdrücklich zu den versicherten Sachen gehören privat genutzte Balkonkraftwerken (sog. Plug- and-Play Solaranlagen). Hierzu stellt die Adcuri folgendes klar:

„Die üblicherweise unter den Begriffen „(PlugIn)-Mini-Solaranlagen“ bzw. „Balkonkraftwerke“ bezeichneten Solaranlagen werden in der Regel durch einfaches Einstecken eines Schutzkontaktsteckers in eine Steckdose der zu versorgenden Wohnung in Betrieb genommen. Insofern werden diese durch ihre Montage i. d. R. nicht zum Gebäudebestandteil.

Solche Anlagen fallen in der Hausratversicherung unter die versicherten Sachen und sind dementsprechend gegen die gleichen Gefahren versichert, wie die übrigen Hausratgegenstände. Wie für alle versicherten Sachen sind auch bei den o.g. Solaranlagen die Regelungen zum Versicherungsort und zur Außenversicherung zu beachten (so besteht z. B. nach den GDV-Musterbedingungen für Sachen außerhalb von Gebäuden kein Versicherungsschutz gegen Elementargefahren – bei der Barmenia gibt es aber auch in dieser Hinsicht – je nach gewähltem Produkt – Leistungserweiterungen).“

Das Unternehmen stellt weiterhin klar, dass sogenannte Balkonkraftwerke dem „Gebrauch“ dienen würden, „denn damit erzeugter Strom wird von en Bewohnern des Haushaltes »konsumiert«.“

- Kein ausdrücklicher Versicherungsschutz für den Inhalt eines Aquariums (Fische, Pflanzen, Pumpe), sofern der Schaden dadurch entstanden ist, dass Wasser bestimmungswidrig aus diesem ausgetreten ist. Der Versicherer stellt klar:

„Da Fische sowie der Inhalt eines Aquariums einschl. der für den Betrieb des Aquariums notwendigen Geräte zu den versicherten Sachen gehören, leisten wir Entschädigung, wenn diese Sachen durch den versicherten Wasseraustritt zerstört oder beschädigt werden oder abhandenkommen.

Eine ausdrückliche Nennung in den Bedingungen ist daher nicht erforderlich.“

- Nicht ausdrücklich mitversichert ist der Hausrat einer Pflegekraft oder eines Au-Pair, die während der Ausübung ihrer Tätigkeit die Wohnung des Versicherungsnehmers mitbewohnt. Solche Personen zählen üblicherweise nicht zum Haushalt des Versicherungsnehmers im Sinne von Abschnitt A 1−5.1 der Bedingungen. Entsprechend der Verbandsempfehlung mitversichert wären jedoch nach A 1– 5.3.7 „Arbeitsgeräte und Einrichtungsgegenstände, die Ihne Ihnen oder einer Person, die mit Ihnen in häuslicher Gemeinschaft lebt, zu ausschließlich beruflichen oder gewerblichen Zwecken dienen“. Darüber hinaus gilt für eine Pflegekraft / eine AuPair, die nicht als Untermieter in der Wohnung lebt, nach Ziffer A 1 – 5.5: „Zum Hausrat gehört auch fremdes Eigentum nach A 1 ‑5.1 bis A 1 – 5.3, das sich in Ihrem Haushalt befindet.“

- Keine automatische Beitragsreduzierung bei Umzug in ein Seniorenheim.

- Kein automatischer Versicherungsschutz für eingelagerten Hausrat in Lagerhäusern, Speditionen und vergleichbaren Einrichtungen.

- Keine ausdrückliche Mitversicherung/ Versicherbarkeit des Hausrats von Wohngemeinschaften.

- Nicht mitversichert ist die Entschädigung, für Hausrat in Lauben, Wochenend- und Ferienhäusern. Sofern hier eine Mitversicherung erfolgreich beantragt werden kann, besteht ein Ausschluss für Wertsachen im Sinne der Bedingungen mit Ausnahme von antiquarischen Möbeln.

- Keine Mitversicherung von Schäden durch Kurzschluss, sofern es sich nicht um einen Blitzfolgeschaden oder durch sonstige atmosphärisch bedingte Elektrizität bzw. einen versicherten Schaden an Kühlgut handelt.

- Keine ausdrückliche Mitversicherung von Schäden durch Stromschwankungen. Im Einzelfall ggf. Versicherungsschutz im Rahmen der unbenannten Gefahren mit 10 % Selbstbehalt. Ausgeschlossen bleiben z. B. Schäden durch Reparatur sowie den Verlust von Daten.

- Keine Mitversicherung von Schäden durch Entschärfung von Blindgängern, ohne damit einhergehende Explosion (siehe auch Ziffer A 8 – 2.3 o)).

- Kein Versicherungsschutz für Diebstahl durch Hausangestellte (z. B. Pflegekräfte, Au-pair).

- Nicht ausdrücklich versichert sind Schäden durch die Herausgabe des PIN des Versicherungsnehmers infolge räuberischer Erpressung. Hier könnte ggf. Versicherungsschutz durch Verweis auf die Barmenia-Leistungs-Garantie und z. B. den zum Schadenzeitpunkt noch immer verkaufsoffenen Tarif Excellent der Ammerländer (Stand 02.2023) Versicherungsschutz bis in Höhe von 1.000 Euro hergeleitet werden. Im Rahmen der bei der Ammerländer bestehenden Mitversicherung polizeilich angezeigter Straftaten besteht für den damit verbundenen Verlust von Bargeld als Wertsache Versicherungsschutz bis maximal 1.000 Euro.

- Keine generelle Mitversicherung polizeilich angezeigter Straftaten (z.B. Diebstahl von Solarzellen, Hacken von Smarthome-Anlagen, einfacher Diebstahl von nicht ausdrücklich benannten Sachen, Betrug). Beispielhaft versichert sind jedoch Schäden durch Einbruchdiebstahl nach Manipulation (Hacken) von Smart-Home-Sicherungskomponenten. Hier könnte ggf. Versicherungsschutz durch Verweis auf die Barmenia-Leistungs-Garantie und z. B. den zum Schadenzeitpunkt noch immer verkaufsoffenen Tarif Excellent der Ammerländer (Stand 02.2023) Versicherungsschutz bis in Höhe von 1.000 Euro hergeleitet werden.

- Kein Versicherungsschutz für den einfachen Diebstahl oder die Beschädigung von Poolrobotern. Hier könnte ggf. Versicherungsschutz durch Verweis auf die Barmenia-Leistungs-Garantie und z. B. den zum Schadenzeitpunkt noch immer verkaufsoffenen Tarif Excellent der Ammerländer (Stand 02.2023) Versicherungsschutz bis in Höhe von 1.000 Euro hergeleitet werden.

- Nicht versichert ist der einfache Diebstahl von Hausrat aus der Obhut der Garderobenaufbewahrung eines Veranstalters. Hier gilt im Rahmen der unbenannten Gefahren ein Ausschluss nach § A 8 – 2.3 b) für Schäden durch Abhandenkommen versicherter Sachen.

- Nicht mitversichert ist der einfache Diebstahl von Jagdwaffen- und Jagdoptik außerhalb der versicherten Wohnung. Hier gilt im Rahmen der unbenannten Gefahren ein Ausschluss nach § A 8 – 2.3 b) für Schäden durch Abhandenkommen versicherter Sachen.

- Ohne Schäden am versicherten Hausrat bzw. Abhandenkommen von versichertem Hausrat durch Haustiere.

- Ohne Schäden am versicherten Hausrat bzw. Abhandenkommen von versichertem Hausrat durch wildlebende Tiere (z. B. Schalenwild und Federwild im Sinne des Bundesjagdgesetzes).

- Kein Versicherungsschutz bezogen auf die widerrechtliche Entwendung von Kryptowährungen. Würde z. B. ein Ledger mit darauf gespeicherten Bitcoins infolge eines einfachen Diebstahls oder Einbruchdiebstahls geklaut werden, dürfte der Nachweis eines Schadens kaum beweisbar sein. Auch eine (Teil-)Enteignung von Kryptowährungen durch staatliche Eingriffe wäre im Rahmen der unbenannten Gefahren (siehe A 8 – 2.3 o) ausgeschlossen, über die Barmenia Leistungs-Garantie (siehe Ziffer A 10 – 1.3 e)) generell die Erweiterung um solche Einschlüsse von Wettbewerbern.

- Nicht versichert sind Schäden durch Taschendiebstahl.

- Ohne Mitversicherung von Schäden durch Plansch- und Reinigungswasser.

- Keine Mitversicherung von Schäden durch Starkregen, der über die Grundstücksoberfläche läuft, auch Schäden versichert, wenn Starkregen unmittelbar durch Kellerschächte oder Kelleraußentüren in das Wohngebäude eindringt, ohne dass er zuvor die Oberfläche es übrigen Grundstücks überschwemmt hat. Hier greift im Rahmen der unbenannten Gefahren der Ausschluss nach Ziffer A 8 – 2.3 e).

- Keine besondere Mitversicherung von nachhaltigen Versicherungsleistungen (z. B. Mehrkosten für nachhaltige Wiederbeschaffung; Erhöhung Hotelkosten bei Unterbringung in nachhaltig zertifizierten Hotels) ausgenommen Mehrkosten für die energetische Modernisierung von Haushaltsgeräten nach einem Versicherungsfall.

- Keine Übernahme von Leckortungskosten ohne einen versicherten Schadenfall.

- Kosten für Mehrverbrauch von Frischwasser und Gas nach einem versicherten Schadenfall, nicht jedoch von Ölverlust bzw. von Stromverlust aus Stromspeichern.

- Nicht versichert sind die Kosten für Schlossänderungen nach einem einfachen Schlüsseldiebstahl (z. B. von Wohnungs- oder Kfz-Türen).

- Nicht versichert sind die Kosten für die Übernahme des Mobilfunkvertrages nach einem versicherten Schaden am Mobilfunkgerätes bzw. die Weiterzahlung von TV-Abonnements nach Ausfall oder Verlust des TV-Gerätes.

- Nicht mitversichert ist die Entschädigung versicherter Sachen, die dadurch zerstört oder beschädigt werden, weil Pumpen der zum Versicherungsort gehörenden Drainage ausfallen und dadurch Entwässerungsschächte überlaufen.

- Keine Übernahme von Dekontaminationskosten.

- Nicht versichert sind die Kosten für einen schadenbedingten Krankenhausaufenthalt.

- Nicht versichert sind die Kosten für eine Sicherheitsberatung, die im Anschluss an einen erfolgten Einbruchdiebstahl oder den Versuch einer solchen Tat durchgeführt wird. Gleiches gilt für die Kosten von bei der Beratung empfohlener Sicherheitstechnik, wenn diese nach VdS-Standard hergestellt und eingerichtet wird.

- Ohne Übernahme der Betreuungskosten für infolge eines Versicherungsfalles pflegebedürftige Personen.

- Ohne Übernahme der Betreuungskosten für infolge eines Versicherungsfalles notwendige Kinderbetreuung. Hierfür kann gegen Zuschlag Versicherungsschutz im Rahmen des Haus- und Wohnungsschutzbriefes (siehe dort § 14) beantragt werden.

- Keine Übernahme der Kosten für einen Erholungsurlaub nach Großschäden.

- Im Rahmen des Barmenia-Home-Service übernimmt der Versicherer die Organisation von Dienstleistern und Handwerken, so also auch Dolmetschern oder Übersetzern. Diesbezüglich besteht eine Rund-um-die-Uhr-Erreichbarkeit des Versicherers. Nicht versichert sind die Kosten für die Bereitstellung eines telefonischen Dolmetscherservices bei Auslandsreisen oder die Kosten für einen entsprechenden Übersetzer.

- Nicht mitversichert sind Schäden durch Abmahnung auf Grund einer (angeblichen) Urheberrechtsverletzung.

- Keine Übernahme von Mietfortzahlungskosten, wenn und solange trotz Unbewohnbarkeit der Wohnung Mietkosten weiterbezahlt werden müssen.

- Ohne Fremdkosten für Koordination der Wiederherstellung versicherter Sachen.

- Keine Mitversicherung von Regiekosten.

- Nicht mitversichert sind Schäden durch Cyber-Mobbing im Internet.

- Nicht mitversichert sind Schäden durch Zahlungsmitteldatendiebstahl im Internet, ausgenommen durch Online-Banking-Betrug (Phishing).

- Nicht mitversichert sind Schäden durch Identitätsdiebstahl im Internet, ausgenommen durch Online-Banking-Betrug (Phishing).

- Ohne Mitversicherung unbenannter Kosten.

- Ohne Versehensklausel.

- Der Versicherer verzichtet zwar darauf, das Aufstellen eines Gerüstes als Gefahrerhöhung zu werten, verlangt aber an dieser Stelle besondere Obliegenheiten:

„Wird das Gebäude, in dem sich die versicherte Wohnung befindet, zum Zweck der Renovierung oder Reparatur eingerüstet, Sie sind verpflichtet, während der Zeit der Gerüststellung bei Abwesenheit aus der Wohnung alle Fenster, Balkontüren und dergleichen zu verschließen und alle Sicherungen zu tätigen“

- Kein Regressverzicht gegenüber (grob) fahrlässig handelnden Angehörigen, die keinen Anspruch über eine etwaige Haftpflichtversicherung geltend machen können.

- Kein Verzicht auf das außerordentliche Kündigungsrecht des Versicherers wegen Nichtzahlung eines Folgebeitrages.

- Keine optionale Gegenstandsversicherung (Versicherungsschutz für Gegenstände mit ideelen Werten).

- Keine Beitragsbefreiung bei Arbeitsunfähigkeit.

[1] Siehe hierzu z. B. „Jamming und Relay Attack. Autoeinbruch per Funk oft kein Fall für die Versicherung“ auf „test.de“ vom 08.12.2020. Aufzurufen unter https://www.test.de/Jamming-und-Relay-Attack-Autoeinbruch-per-Funk-oft-kein-Fall-fuer-die-Versicherung-4824449 – 0/, zuletzt aufgerufen am 03.02.2022

[2] „Diebstahl, Raub, räuberische Erpressung (Buchst. A)“ zu „AKB 2015 Abs. A_2_2_1 A.2.2.1 Welche Ereignisse sind in der Teilkasko versichert“ von Prölss / Martin „Versicherungsvertragsgesetz: VVG“, 31. Auflage, 2021, Rn 11.16. Aufzurufen auf „Beck-Online“, zuletzt aufgerufen am 06.04.2023.

[3] Knöpper, Isabell „§ 8 Einbruchdiebstahlversicherung“ in „Münchener Anwaltshandbuch Versicherungsrecht“ Hg. Knut Höra. München (C. H. Beck), 4. Auflage, 2017, S. 341.

[4] Siehe Stephan Witte „Nicht alle Versicherer bieten Leistungen nach GDV-Standard. Besteht Versicherungsschutz bei Einbruch über nicht versicherte Räume?“ in „Risiko & Vorsorge“, Ausgabe 2/2018, S. 11 – 12. Aufzurufen unter https://critical-news.de/risiko-und-vorsorge-heft‑2 – 2018/, zuletzt aufgerufen am 07.01.2022.

[5] „Was ist Fogging? Und ist es gefährlich für mich?“ auf „isotec.de“. Aufzurufen unter https://www.isotec.de/ratgeber/schimmel/was-ist-fogging.html, zuletzt aufgerufen am 07.01.2022

[6] Siehe z. B. Hugel, Carmen „Haftpflichtversicherung“, Karlsruhe (Verlag Versicherungswirtschaft), 3. Auflage, 2008, S. 192

[7] Siehe z. B. „Chinchillas“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Chinchillas, zuletzt aufgerufen am 19.02.2022

[8] Vgl. „Heimtier“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Heimtier, zuletzt aufgerufen am 19.02.2022

[9] Vgl. „Haustier“ auf „wikipedia.org“. Aufzurufen unter https://de.wikipedia.org/wiki/Haustier, zuletzt aufgerufen am 19.02.2022