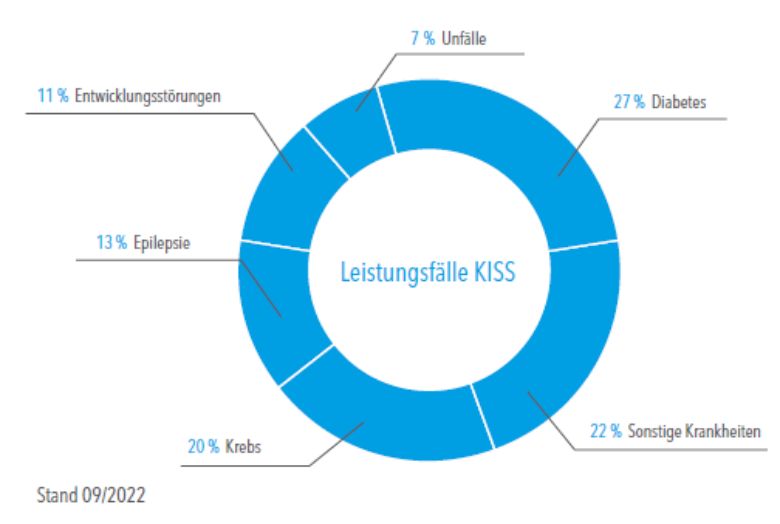

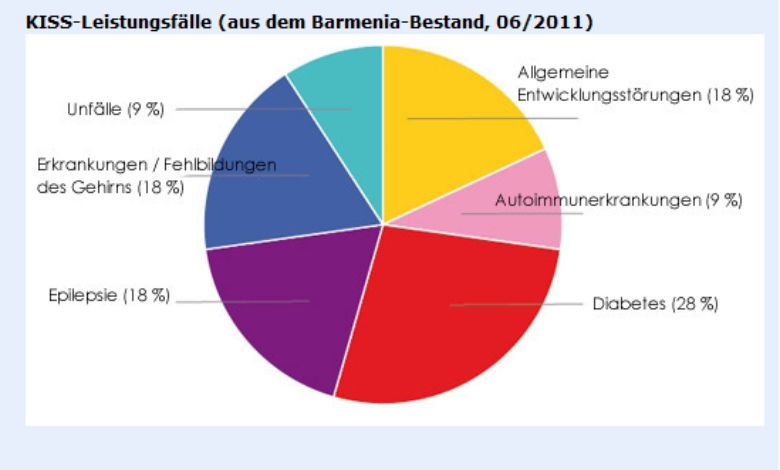

Da auch bei Kindern eine krankheitsbedingte Invalidität weit häufiger als eine durch Unfall bedingte Invalidität ist (siehe Grafiken aus dem Hause Barmenia unten), kann ein umfassender Schutz über eine reine Unfallversicherung hinaus eine wichtige Rolle spielen. Zu den ersten Produkten, die eine solche Absicherung boten, gehörten die so genannten Kinderinvaliditätsversicherungen, darunter der seit 1999 angebotene Tarif KISS aus dem Hause Barmenia, der unter anderem zum 01.02.2012 sowie neu zu Mitte Januar 2023 überarbeitet wurde. Aktuell wird der Tarif sowohl direkt über die Barmenia Allgemeine Versicherungs-AG als auch über die Adcuri GmbH mit mit dem Risikoträger Barmenia angeboten.

Einen kurzen Überblick zur Invaliditätsabsicherung von Kindern finden Sie am Ende des Beitrages.

Die aktuelle Tarifgestaltung der Barmenia

Die Hauptleistung der Adcuri / Barmenia wird als gegebenenfalls lebenslange Invaliditätsrente erbracht. Optional kann eine Unfallkomponente in den Tarifvarianten Basisschutz, Topschutz bzw. Premiumschutz eingeschlossen werden.

Das Kinderinvaliditätsprodukt der Adcuri / Barmenia besteht bereits seit 2012 aus einem durchgeschriebenen Bedingungswerk. Eine Trennung in einen allgemeinen Teil und ergänzende besondere Bedingungen existiert nicht. Die Hauptleistung erfolgt in Form einer gegebenenfalls lebenslangen Rente. Darüber hinaus besteht nach Ziffer 2.1.3 der Bedingungen bei Eintritt des Leistungsfalles Anspruch auf eine einmalige Kapitalleistung in Höhe von zwei Jahresrenten. Anders als bei einer Unfallversicherung oder bei dem KISS-Produkt der Barmenia vor dem 01.02.2012 erfolgt die Feststellung eines versicherten Leistungsfalles nicht anhand eines Invaliditätsgrades nach Gliedertaxe, sondern nach einem Grad der Behinderung (GdB) von mindestens 50 (siehe Ziffer 2.1).

Die Regelung zum GdB als Leistungseintrittskriterium entspricht den unverbindlichen Empfehlungen des GDV (Gesamtverband der Deutschen Versicherungswirtschaft. Dazu heißt es dort in Ziffer 2.1 der KIV 2014 des GDV wie folgt:

„2.1 Invalidität

Das versicherte Kind hat eine Invalidität erlitten.

Eine Invalidität im Sinne dieses Vertrags liegt vor, wenn durch eine unfreiwillig erlittene Gesundheitsschädigung

• die körperliche Funktion, die geistige Fähigkeit oder die seelische Gesundheit des versicherten Kindes länger als sechs Monate von dem für das Lebensalter typischen Zustand abweicht,

• dessen Teilhabe am Leben in der Gesellschaft beeinträchtigt ist und

• nach dem Schwerbehindertenrecht im Sozialgesetzbuch IX ein Grad der Behinderung (GdB)

von wenigstens 50 vorliegt.“

Neutrale Feststellung des Grades der Behinderung

Ein solcher GdB wird meist durch die nach Landesrecht zuständige Behörde (z.B. ein Versorgungsamt) festgestellt. Vorteilhaft daran ist, dass ein Interessenkonflikt zwischen dem von einem Versicherer bezahlten Gutachter und dem berechtigten Interesse des Versicherten auf neutrale Fallbewertung vermieden werden kann. Kommt ein Gutachter ins Spiel, kann es zu einer langwierigen Regulierung des Leistungsfalles kommen. Auch wenn ein Versorgungsamt einen entsprechend hohen Grad der Behinderung attestiert, heißt es noch lange nicht, dass ein Gutachter zu gleichen Ergebnissen kommt. Ein zäher Rechtsstreit ist in solchen Fällen kaum vermeidbar. Es ist daher positiv, dass die Adcuri / Barmenia auf eine zwingende gutachterliche Entscheidung verzichtet.

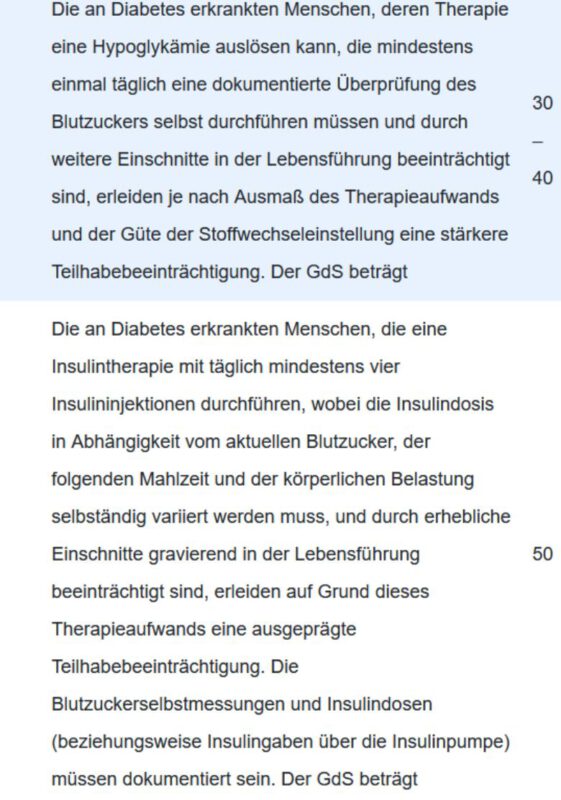

Ein weiterer Grund, weshalb ein GdB gegebenenfalls leichter als eine krankheitsbedingte Invalidität nach Gliedertaxe zu erlangen ist, ergibt sich daraus, dass es bereits feststehende Anhaltspunkte in Form einer GdB / MdE-Tabelle zur Ermittlung eines Invaliditätsgrades gibt. Hier beispielhaft Auszüge aus der Bewertung von Diabetes:

Wahlrecht bringt Vorteile

Sehr vorteilhaft ist es, wenn ein Anbieter – anders als die Barmenia – für die Fälle, bei denen das für Deutschland Anwendung findende Schwerbehindertenrecht keine Anwendung finden kann, ausdrücklich auch einen vom Versicherten beauftragten, neutralen Gutachter anerkennt. Selbstverständlich ist ein solcher Gutachter dazu verpflichtet, auch bei einem Leistungsfall im Ausland ausschließlich die Grundsätze des deutschen Schwerbehindertenrechts zum Bewertungsmaßstab zu nehmen.

Wie im Vorgängertarif, der bis Ende 2022 abgeschlossen werden konnte, sieht die Adcuri / Barmenia im Neugeschäft ein ausdrückliches Wahlrecht zur Feststellung der Invalidität vor

„2.1.1.1 Sie müssen die Ansprüche wegen Invalidität bei uns geltend machen und die Invalidität nachweisen. Dies können Sie, indem Sie uns

a) den Schwerbehindertenausweis und den Bescheid über die Schwerbehinderung vorlegen, die von der für die Feststellung des GdB zuständigen Stelle ausgestellt wurden (in der Regel das Versorgungsamt), oder – sofern kein Schwerbehinderten-ausweis vorgelegt oder beantragt wurde -

b) ärztliche Unterlagen (Berichte, Atteste, Diagnosen, etc.) vorlegen, die nach unserer Feststellung zu einem GdB gemäß dem Schwerbehindertenrecht nach Sozialgesetzbuch IX von mindestens 50 führen.“

Der Versicherer sieht in diesem Modell klare Vorteile, „wenn beispielsweise die Eltern nicht von Amts wegen ihr Kind als „schwerbehindert“ ausgewiesen haben möchten (unseres Erachtens ein klarer Nachteil für die Übernahme des reinen GDV-Modells) oder wenn sich die versicherte Person im Ausland befindet.“

Der Nachweis eines GdB von 50 oder mehr ist im Übrigen keine leichte Hürde. Viele Kinder, die krankheitsbedingt behindert sind, gelten im Sinne des Gesetzes nicht als schwer behindert und würden demzufolge keine Leistung erhalten. Entscheidend ist allein, dass ein GdB von 50 oder mehr bescheinigt wird. Vergleicht man diese Regelung hingegen mit älteren Kinderinvaliditätsprodukten oder Pflegetagegeldversicherungen, die erst die Anerkenntnis der bei Kindern sehr selten vorkommenden Pflegestufe II oder III (heutzutage entsprechend Pflegegrade 3 bis 5) zur Voraussetzung für den Leistungsfall machen, so ist dies eine akzeptable Lösung.

Der Versicherungsschutz im Rahmen des Tarifes KISS besteht weltweit.

Nachversicherung für Spätfolgen von Vorteil

Immer wieder kann es vorkommen, dass ein bedingungsseitiger GdB erst nach dem Ende der Versicherung festgestellt wird, so z. B. nach einer Infektion mit Borreliose oder infolge eines Impfschadens. Hierzu gilt bei der Adcuri / Barmenia entsprechend zu den unverbindlichen Musterbedingungen des GDV folgende Regelung:

„2.1.1.3 Wird eine Krankheit, die Invalidität zur Folge hat, während der Dauer des Vertrages ärztlich festgestellt, kann ein Anspruch auf Leistung auch dann noch entstehen, wenn die Invalidität innerhalb von 12 Monaten nach der Beendigung des Vertrages eingetreten ist. Dies gilt auch für einen während der Dauer des Vertrages eingetretenen Unfall.“

Eine abweichende Frist von sogar 24 Monaten gilt für den Tarif Kinderinvaliditätsschutz (KIS) der Allianz (Stand 04.2017).

Unfallversicherungsschutz optional eingeschlossen

Um Versicherungsschutz auch schon für nur geringfügige Verletzungen ab einem Invaliditätsgrad von 1 % zu haben, kann optional eine Grundinvalidität von mindestens 20.000 Euro (höchstens 100.000 Euro) eingeschlossen werden. Zur Verfügung stehen die Progressionsmodelle „Ohne Progression“, 350 %, 500 % bzw. 700 %. Anders als im Rahmen der eigentlichen Kinderinvaliditätsversicherung, gilt für die Unfallleistungen eine Gliedertaxe, die sich nach dem gewählten Tarif richtet. Optional können dazu ein Krankenhaustagegeld zwischen 10 und 30 Euro sowie eine Knochenbruchleistung in Höhe von 5.000 Euro vereinbart werden.

Nachprüfung des Leistungsanspruchs auch bei KISS

Analog zu einer herkömmlichen Unfallversicherung sehen die Musterbedingungen des GDV ein vergleichbar formuliertes Recht auf regelmäßige Nachprüfungen des Leistungsfalles vor (siehe Ziffern 4.2 und 4.3). Bei der Adcuri / Barmenia heißt es wie folgt:

„7.3 Wir sind zur Überprüfung der Voraussetzungen für den Rentenbezug berechtigt, Lebensbescheinigungen anzufordern. Wenn uns diese angeforderten Bescheinigungen nicht unverzüglich übersandt werden, ruht die Rentenzahlung ab der nächsten Fälligkeit.“

Aus den Bedingungen ist nicht ersichtlich, in welchen Intervallen eine solche Nachprüfung der Leistungsvoraussetzungen möglich ist. Der Versicherer hat hierzu am 20.03.2023 folgende Klarstellung gegeben:

„Lebensbescheinigungen zu laufenden Renten werden in der Regel alle 2 Jahre angefordert.“

Grad der Behinderung ohne ausgeschlossene Ursachen

Um dem mitversicherten Krankheitsrisiko gerecht zu werden, entfallen in den Musterbedingungen des GDV (GDV = Gesamtverband der Deutschen Versicherungswirtschaft; derzeit: KIV 2014, Stand 20.11.2015) die üblichen Einschränkungen für die Mitwirkung von Krankheiten und Gebrechen. Sinngemäß, aber deutlicher als beim GDV klargestellt, gilt auch bei der Barmenia:

„2.1.1.5 Folgen von Krankheiten und Unfällen, die nicht unter den Versicherungsschutz dieses Vertrages fallen, werden ärztlich festgestellt und aus dem GdB herausgerechnet.“

Gegenüber den unverbindlichen Musterbedingungen gelten mehrere zeitlich und ursächlich voneinander unabhängige Unfälle und Krankheiten, die einen GdB (Grad der Behinderung) von mindestens 50 bei der Bemessung der Invalidität verursachen, ausdrücklich so, als wären sie zeitgleich eingetreten (siehe Ziffer 2.1.1.4).

Ziffer 2.1.1.4 bedeutet in der Praxis, dass ein vor Vertragsbeginn bestehender GdB von 50 oder mehr, der dem Versicherungsnehmer vor Vertragsbeginn nicht bekannt war, automatisch ausgeschlossen würde. Gemäß Ziffer 3.1 sind Personen, bei denen bereits bei Antragstellung eine Invalidität nach 2.1.1 vorliegt, auch wenn sie noch nicht ärztlich festgestellt wurde (GdB von min. 50) nicht versicherbar. Gemäß 3.1.1 wird der Vertrag rückwirkend aufgehoben und die Beiträge werden erstattet.

Bestandskündigung bleibt möglich

Die Adcuri / Barmenia verzichtet nur teilweise auf ihr ordentliches Kündigungsrecht:

„8.2.2 Verzicht auf das ordentliche Kündigungsrecht zum Ablauf durch uns

Wir als Versicherer verzichten auf unser Kündigungsrecht zum jeweiligen Ablauftermin gemäß Ziffer 8.2 mit folgenden Ausnahmen:

— Wir können Ihren Vertrag unter Einhaltung einer Frist von drei Monaten zum jeweiligen Ablauftermin kündigen, wenn wir innerhalb eines Zeitrahmens von drei Monaten alle Versicherungsverträge der Tarifgeneration, zu der Ihr Vertrag gehört, zu deren jeweiligen Ablauf kündigen (Bestandssanierung).

Zu einer Tarifgeneration gehören alle mit uns abgeschlossenen Versicherungsverträge, denen dieselben Rechnungsgrundlagen sowie dieselbe Fassung der Bedingungen zur Barmenia-Invaliditätsversicherung für Kinder (KISS) zu Grunde liegen.

Sofern wir zum Zeitpunkt der Kündigung im Neugeschäft weiterhin ein vergleichbares Kinder-Invaliditätsprodukt anbieten, haben Sie das Recht ohne erneute Gesundheitsprüfung in den neuen Tarif zu den in diesem Tarif gültigen Konditionen zu wechseln. Sie können in diesem Fall im neuen Tarif maximal die gleiche Rentenhöhe wie die zum Zeitpunkt der Wirksamkeit der Kündigung im bisherigen Vertrag abgesicherte Rentenhöhe vereinbaren. […]“

Eine einzelvertragliche Kündigung ist also nicht möglich, jedoch die Kündigung aller Verträge der entsprechenden Tarifgeneration. Dass dieses Risiko praxisrelevant ist, hat die Axa mit der Kündigung zahlreicher Verträge ihrer ersten Tarifgeneration eindrucksvoll bewiesen (siehe hier).

Kombination aus Renten- und Kapitalleistung bietet Vorteile

Da ein Kind im Zweifel lebenslang von der monatlichen Invaliditätsrente leben muss, ist es vorteilhaft, dass die Barmenia ihre Leistungen als Rente erbringt und nicht etwa als einmalige Kapitalleistung mit im Zweifel deutlich geringerem Rentenbarwert. Eine Einmalzahlung kann allerdings sinnvoll sein, um im Bedarfsfall kostenintensive Therapien und Behandlungsmethoden in Anspruch zu nehmen. Wie oben beschrieben, gewährt die Barmenia bei Eintritt des Versicherungsfalls eine einmalige Invaliditätskapitalleistung in Höhe von zwei Jahresrenten. Entsprechend äußerte sich die Nürnberger am 15.05.2012 zu ihrem mittlerweile nicht mehr verkaufsoffenen Tarif KIZ damals wie folgt:

„Natürlich greift bei einer schweren Erkrankung auch der Sozialstaat den Eltern behinderter Kinder mit finanziellen Leistungen unter die Arme. Aber bei einer schweren Behinderung decken die staatlichen Sozialleistungen oft nicht die Kosten. Oft werden Therapieformen, die sich als hilfreich erweisen würden, nicht bezahlt. Selbst der von den Pflegekassen gewährte Höchstbetrag von 2.557 EUR für Umbaumaßnahmen reicht oft nicht aus, um Haus oder Wohnung behindertengerecht zu gestalten. Der Bund der Versicherten empfiehlt gerade deshalb, eine Police mit Kapitalzahlung zu wählen. Er empfiehlt eine Absicherung von rund 100.000 EUR Einmalzahlung oder auch höher. Großer Vorteil: Diese Absicherung ist steuerfrei und kann nicht zurückgefordert werden, selbst wenn die Behinderung nur vorübergehend ist.“

Inhaltlich ist diese Aussage bis heute zutreffend, auch wenn sich die Kaufkraft der benannten Leistungen aufgrund einer immer stärker werdenden Inflation sicher deutlich geändert hat.

Für die versicherte Person von besonderem Interesse ist der bedingungsgemäße Leistungseintritt. Bei der Adcuri / Barmenia gilt nach Ziffer 2.1.2.1 ein Anspruch auf Rentenleistung rückwirkend ab dem Beginn des Monats, in dem eine bedingungsgenmäße Invalidität eingetreten ist. Dabei gilt die übliche Verjährungsfrist von drei Jahren nach BGB (siehe Ziffer 13.1).

Keine Absicherung ohne Ausschlüsse

Die Ausschlussbestimmungen des Versicherers orientieren sich stark an denen einer Unfallversicherung. Ausgeschlossen sind unter anderem eine Invalidität als Folge einer vorsätzlich ausgeführten oder versuchten Straftat, mittelbar oder unmittelbar durch Kriegs- oder Bürgerkriegsereignisse sowie aufgrund unmittelbarer Einwirkung von Kernenergie sowie eine Invalidität durch vorsätzliche Schädigung des versicherten Kindes durch den Versicherungsnehmer oder eine sorgeberechtigte Person. Ausgeschlossen sind ferner Unfälle durch Bewusstseinsstörungen beim Führen von Kraftfahrzeugen, soweit die Bewusstseinsstörung durch einen Blutalkoholgehalt von mehr als 1,3 Promille oder suchterzeugende Mittel verursacht wurde. Darüber hinaus besteht ein Ausschluss für Krankheiten durch den Gebrauch suchterzeugender Mittel. Dieser Ausschluss entfällt, sofern das Kind zum Schadenzeitpunkt das 14. Lebensjahr noch nicht vollendet hat.

Persönlichkeitsstörungen und Intelligenzminderung ausgeschlossen

In der Kinderinvaliditätsversicherung üblich sind Ausschlüsse für diverse psychische Erkrankungen. So gilt ein Ausschluss für eine Invalidität, die zu mehr als 50 % eingetreten ist

„auf Grund von Neurosen, Persönlichkeits- und Verhaltensstörungen sowie von Psychosen oder Intelligenzminderung. Zu diesen Ausschlüssen zählt das gesamte Kapitel V des ICD 10-Kataloges (International Statistical Classification of Diseases and Related Health Problems) in der Fassung Januar 2021.

Versicherungsschutz besteht jedoch, wenn die Beeinträchtigung durch einen Unfall oder eine Erkrankung mit hirnorganischen Schäden oder durch eine Vergiftung oder Infektion verursacht wurde, die während der Wirksamkeit der Barmenia– Invaliditätsversicherung für Kinder eingetreten ist und innerhalb von zwölf Monaten nach Beendigung zur Invalidität führt.“

Während der GDV in seinen Musterbedingungen (siehe dort Ziffer 6.1) einen Ausschluss für Oligophrenie, in diesem Zusammenhang also eine „geistige Behinderung, Schwachsinn“, vorsieht, spricht die Adcuri / Barmenia von „Intelligenzminderung“. Zur Folge haben die beschriebenen Ausschlussvarianten, dass beispielsweise kein Versicherungsschutz für Angstpsychosen, Essstörungen oder bei Autismus bestehen würde. An dieser Stelle sind also weder die KIV 2014 des GDV noch die KISS-Bedingungen der Barmenia besonders empfehlenswert.

Ein Ausschluss für angeborene Erkrankungen des versicherten Kindes ist im Tarif KISS nicht vorgesehen. Sieht man von der zu diesem Thema bereits ergangenen Rechtsprechung einmal ab, können solche Ausschlüsse zu erheblichen Problemen führen. Oft wird eine solche Diagnose erstmals viele Jahre nach Geburt und nach Vertragsbeginn gestellt.

BGH äußerte sich bereits 2007 zu angeborenen Erkrankungen

Bereits mit Urteil vom 26.09.2007 entschied der BGH darüber, dass Versicherungsschutz auch bei angeborenen Krankheiten bestehen müsse (Az.: IV ZR 252/06)[2], [3]. Ausgenommen davon sind lediglich Erkrankungen, die bereits vor Vertragsabschluss zu einer bestehenden Invalidität geführt haben, für den Kunden damit mithin keinen überraschenden Ausschluss bedeuten. Entsprechend sieht auch der GDV schon seit Jahren keine entsprechende Einschränkung mehr vor. Die Richter begründeten dies damals damit, dass die meisten Kinderinvaliditätsversicherungen ohnehin erst nach Vollendung des ersten vollendeten Lebensjahres abgeschlossen werden können und Eltern sonst nach Treu und Glauben über die Maßen benachteiligt werden könnten. Auch seien sich viele Mediziner in der Praxis nicht immer einig darüber, wann genau eine Krankheit als „angeboren“ zu bewerten sei. Zudem bleiben angeborene Krankheiten oft jahrelang unbemerkt und kommen erst durch Zufall heraus. Speziell gilt dies für genetische Vorschädigungen an Leber, Nieren oder anderen Organen.

Zusatzleistungen seit Januar 2023

Die Adcuri / Barmenia erbringt noch zusätzliche Leistungen über die beschriebene Kernleistung Rente oder Kapital hinaus. Zum 01.01.2023 wurde der bestehende Versicherungsschutz des Tarifes KISS um folgende Leistungen erweitert:

- Beitragsbefreiung bei Arbeitslosigkeit des Versicherungsnehmers bis zu 12 Monaten, sofern diese vor dem vollendeten 58. Lebensjahr des Versicherungsnehmers auftritt

- Kosten für psychologische Unterstützung bis zu 1.000 Euro, sofern gemäss vorliegender ärztlicher Befunde ein GdB von mindestens von mindestens 50 zu erwarten wäre

- Je nach Alter des versicherten Kindes werden weitere Zusatzleistungen übernommen, u. a. Baby- bzw. Seepferdchen-Schwimmkurse, Erste-Hilfe-Kurs am Kind, Fahrrad-Sicherheitstraining oder Kosten für eine Nachhilfe

Wie auch im Rahmen einer Unfallversicherung üblich ist eine Beitragsfreistellung unter Beibehaltung des vollen Versicherungsschutzes für das versicherte Kind maximal bis zur Vollendung des 25. Lebensjahres vorgesehen, sofern der Versicherungsnehmer bei Antragsstellung das 55. Lebensjahr noch nicht überschritten hat.

Eine Besonderheit von Adcuri und Barmenia ist ein umfangreiches Reha-Management in Zusammenarbeit mit dem Dienstleister ReIntra. Dabei werden Eltern und Kind bis zur vollständigen sozialen und schulischen / beruflichen Reintegration begleitet. Insgesamt steht dafür jeweils ein Kapital von bis zu 10.000 Euro zur Verfügung.

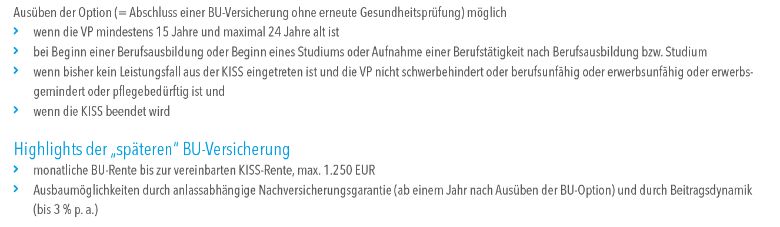

Nachversicherungsanspruch als FIV entfallen

Im Rahmen der bisherigen Tarifgeneration bot die Barmenia eine Nachversicherungsoption im Rahmen ihrer mittlerweile für das Neugeschäft eingestellten Funktionsinvaliditätsversicherung Opti5Rente 2022. Der aktuelle Tarif für 2023 sieht stattdessen eine Option zur Umstellung in eine Unfall-Rente vor, womit allerdings eine umfassende Absicherung auch des Krankheitsrisikos nicht mehr verbunden ist. Der Versicherer führt hierzu aus:

„Der Kunde kann nun unter bestimmten Voraussetzungen eine BU-Option erhalten, wenn gleichzeitig eine Barmenia-PrivatRente Invest abgeschlossen wird.“

Im entsprechenden Flyer werden wesentliche Merkmale der Option wie folgt dargestellt:

Für den Abschluss der PrivatRente Invest ist keine Gesundheitsprüfung notwendig. Der Mindestbeitrag für diese beträgt bei laufender Beitragszahlung 240 Euro jährlich. Für die Inanspruchnahme der BU-Option ist die „bestandene“ Risikoprüfung der KISS notwendig.

Der Tarif KISS im Überblick

Adcuri (Risikoträger: Barmenia) / Tarif: Adcuri-KISS / Bemerkungen: das Produkt ist identisch mit dem nachfolgend beschriebenen, gleichnamigen Barmenia-Produkt.

Barmenia / Tarif: Barmenia-Invaliditätsversicherung für Kinder (KISS) / Produktstart: 02.2019, die erste Tarifgeneration von KISS kam 01.1999 auf den Markt / Bedingungsstand: 01.2023 / Eintrittsalter: 6. Lebenswoche bis 17 Jahre / Bedingungsstand: 01.2023 / Eintrittsalter: 6. Lebenswoche bis 17 Jahre / Mindestbeitrag: nicht zutreffend. Stattdessen gilt eine monatliche Mindestrente von 300 Euro / maximal versicherbare Leistung: 2.000 Euro monatliche Rente / maximale Versicherungsdauer: der Vertrag endet automatisch, ohne dass es einer Kündigung bedarf, zum Ende des Jahres, indem das versicherte Kind das 30. Lebensjahr vollendet / Leistungsdauer: bei andauerndem GdB von min. 50 bis zum Ende des 6. Monats nach dem Tod der versicherten Person / Aktivdynamik: optional (5% p.a.) / Passivdynamik: optional (1,5% p.a.) / Besonderheiten bei unterjähriger Zahlweise: 4 % Skonto bei jährlicher Zahlweise bzw. 2 % bei halbjährlicher Zahlweise / Kurzcharakteristik: Versicherungsschutz für eine unfreiwillig eintretende Invalidität durch Unfall oder Krankheit mit einem GdB von mindestens 50. Als Zeitpunkt für den Eintritt der Invalidität gilt der Tag, an dem der Antrag, der letztlich unmittelbar zur Feststellung des GdB von min. 50 führte, der für die GdB-Feststellung zuständigen Stelle zugegangen ist oder der Tag, an dem sämtliche Unterlagen zur Feststellung des GdB von min. 50 in alternativer Form beim Versicherer vorgelegen haben. Dazu ist eine einmalige Invaliditätskapitalleistung in Höhe von 24 Monatsrenten vorgesehen. Beitragsfrei mitversichert sind 5.000 Euro bei Unfalltod. Gegenüber dem Alttarif nicht mehr mitversichert sind Bergungskosten bis 10.000 Euro einschließlich eines medizinisch notwendigen Krankenrücktransports aus dem Ausland sowie eine Beihilfe für eine stationäre Kur- bzw. Rehamaßnahme in Höhe von 1.000 bzw. 500 Euro. Unter den Versicherungsschutz fallen des Weiteren Rehabilitations-Management-Serviceleistungen in Höhe von 10.000 Euro über den Rehadienstleister ReIntra / ein Budgetbaustein über besondere Leistungen wie Erste-Hilfe-am-Kind-Kurs, Baby-Schwimmkurs, etc. (Die Budgetleistungen sind völlig unabhängig von einem Vorliegen eines GdB / nachgewiesene Kosten für psychologische Unterstützung bis 1.000 EUR und Nachhilfeunterricht, wenn ein GdB von mind. 50 zu erwarten ist / Nachversicherungsgarantie: nein / Innovationsklausel: ja: „Ändert die Barmenia Allgemeine Versicherungs-AG im Laufe der Versicherungsdauer für neue Versicherungsverträge die „Bedingungen zur Barmenia-Invaliditätsversicherung für Kinder (KISS)“ ausschließlich zu Gunsten des Versicherungsnehmers, ohne dass dafür ein Zusatzbeitrag berechnet wird, so gelten diese neuen Bedingungen mit sofortiger Wirkung auch für diesen Vertrag.“/ Leistungsvoraussetzungen: Nachweis und Geltendmachung eines GdB von min. 50 durch Bescheid des Versorgungsamtes oder alternativ durch ärztliche Unterlagen (Berichte, Atteste, Diagnosen) / Fortführung des Versicherungsschutzes mit Erreichen der Volljährigkeit: ja: „Die Barmenia-Invaliditätsversicherung für Kinder endet für die jeweilige versicherte Person – ohne dass es einer Kündigung bedarf – zum Ende des Versicherungsjahres, in dem die versicherte Person das 30. Lebensjahr vollendet.“ Allerdings gilt nach Ziffer 9.1 der der Bedingungen innerhalb von drei Monaten nach Vertragsbeendigung ein Optionsrecht auf Vertragsfortführung als Unfallrente nach dem zu diesem Zeitpunkt gültigen Neugeschäftstarifen / Fortführung des Versicherungsschutzes bei Versterben des Versicherungsnehmers oder unfallbedingter Invalidität mit einem GdB von mindestens 50: ja (beitragsfrei bis zur Vollendung einer beruflichen Erstausbildung, max. jedoch bis Vollendung des 25. Lebensjahres der VP, sofern VN bei Beginn noch nicht das 55. Lebensjahr vollendet hat. Die beitragsfreie Vertragsfortführung gilt nicht, wenn der Tod des Versicherungsnehmers durch Kriegs- oder Bürgerkriegsereignisse verursacht wurde) / Verzicht auf das ordentliche Kündigungsrecht des Versicherers: eingeschränkt (gekündigt werden können alle Verträge der gleichen Tarifgeneration. Siehe oben) / Sonstige Bemerkungen: Die Barmenia sieht eine tarifliche GDV-Garantie vor, wonach die dem Vertrag zugrunde liegenden Bedingungen die versicherte Person in keinem Punkt schlechter stellen als die vom GDV empfohlenen Musterbedingungen mit Stand November 2015. Da nicht direkt benannt, auf welche Bedingungen sich die Garantie bezieht, kann nur angenommen werden, dass die KIZ 2015 des GDV gemeint sind. Diese Annahme wurde vom Versicherer bestätigt, ist jedoch nicht bedingungsseitig verankert. Wird die versicherte Person während der Wirksamkeit des Vertrages von mehreren zeitlich und ursächlich voneinander unabhängigen Unfällen und/oder Krankheiten betroffen, die jeweils eine Invalidität von weniger als 50 % zur Folge haben, so werden diese bei der Bemessung der Invalidität so betrachtet, als seien sie zeitgleich eingetreten. Die Gesamtschädigung muss spätestens zwölf Monate nach Beendigung des Vertrages ärztlich festgestellt worden sein.

Zur Beantragung des Versicherungsschutzes kann optional auch eine Unfallkomponente eingeschlossen werden. Hierbei beträgt die Invaliditätsleistung mindestens 20.000 Euro. Dabei wird für die Unfallleistung auch ein Rabatt für die Zugehörigkeit zum Öffentlichen Dienst gewährt (in einem beispielhaft berechneten Angebot in Höhe von knapp 0,15 %).

Exkurs: Ein kurzer Überblick zur Invaliditätsabsicherung von Kindern

Wer sein Kind nicht nur gegen unfallbedingte, sondern auch gegen krankheitsbedingte Invalidität absichern möchte, hat je nach Alter des Kindes die Wahl zwischen einer Kinderinvaliditätsversicherung (z. B. Adcuri, Allianz, Barmenia), einer Funktionsinvaliditätsversicherung (z. B. Axa, HUK-Coburg, Janitos oder Konzept & Marketing), einer Grundfähigkeitsversicherung (z. B. Alte Leipziger, Barmenia, Canada Life, Gothaer), einer Schulunfähigkeitsversicherung (z. B. Nürnberger ab der Einschulung, Axa für Schüler ab 8 Jahren) oder einer „Schüler-BU“ (z. B. Berufsunfähigkeitstarife von Alte Leipziger, Axa, LV von 1871, Nürnberger, Stuttgarter, bei der Barmenia allerdings erst ab einem Alter von 15 Jahren).

Gerade bei Schulunfähigkeitsversicherungen bewegen sich die Anbieter eher auf dem Niveau einer Erwerbsunfähigkeitsversicherung, während manche wohlklingend vermarktete Schüler-BU wenig praxistaugliche Nachversicherungsoptionen bietet. Dabei kommt es gerade bei dieser Versicherungsvariante auf eine gute Option auf spätere Umstellung auf eine vollwertige Berufsunfähigkeitsversicherung an. Meist werden diese Tarife ab einem Einstiegsalter von mindestens zehn Jahren angeboten.

Viele Unternehmen, die in der Vergangenheit Kinderinvaliditätsversicherungen angeboten haben (z. B. Bruderhilfe, DEVK, Ergo, Gothaer, HUK-Coburg, maxPool, Nürnberger) haben keine solchen Produkte mehr, sondern setzen stattdessen heute meist auf Grundfähigkeits- oder Berufsunfähigkeitsversicherungen. Die früher von der Westfälischen Provinzial angebotene „Invaliditäts-Zusatzversicherung von Kindern –KIZ“ werde nach Unternehmensangaben nur noch auf ausdrückliche Anfrage und nur für Bestandskunden, die vor 2019 dort abgeschlossen hatten, angeboten. Trägerprodukt dazu sei die aktuelle Unfallversicherung aus dem Jahre 2019. Die R+V verwies mit Mail vom 20.03.2023 auf eine Kombination aus „KinderVorsorge IndexInvest, private Kranken- und Pflege-Zusatzversicherungen und eine Risiko-Unfallversicherung.“ Eine echte Kinderinvaliditätsversicherung wie in früheren Jahren scheint nicht mehr angeboten zu werden.

Wichtige Anmerkung: Diese Schadenübersicht fußt nicht auf der „GdB ab 50-Variante“. Stattdessen wird die ausgewiesene Rente bei den Schadenfällen gezahlt, bei denen der Invaliditätsgrad auf Basis der alten KISS-Bedingungen mindestens 50% beträgt.

Anders als eine Kinderinvaliditätsversicherung können Kranken- und Pflegezusatzversicherungen ein Leben lang erhalten bleiben, ohne dass es dafür einer speziellen Nachversicherungsgarantie bedarf. Der Beitrag wird mit Erreichen des 16. oder 18. Lebensjahres (meist) einmalig in den niedrigsten Erwachsenbetrag umgestellt. Anschließend bleibt das günstige Eintrittsalter in der Regel erhalten und dies, ohne dass sich etwas am vereinbarten Versicherungsschutz ändert. Sieht der vereinbarte Pflegeergänzungstarif dynamische Leistungserhöhungen auch noch nach Eintritt des Leistungsfalles vor, so bleibt der Geldwert der vereinbarten Versicherungsleistung auf Wunsch sogar lebenslang einigermaßen wertstabil.

Früher Versicherungsbeginn vorteilhaft

Nach Aussage der Allianz vom 22.03.2023 könne deren Tarif Kinderinvaliditätsschutz (KIS) mit Stand 04.2017 ohne ein definiertes Mindestalter abgeschlossen werden. Die Adcuri / Barmenia versichert im Tarif KISS Kinder frühestens ab der vollendeten 6. Lebenswoche. Wer sich bereits ab Geburt versichern möchte, ohne das Risiko einer fehlenden Versicherbarkeit einzugehen, schließt am besten eine leistungsstarke private Krankenvoll- oder Zusatzversicherung für sich selbst ab. Kommen dann Kinder zur Welt, so können die Eltern ein entsprechendes Nachversicherungsrecht in Anspruch nehmen und ihr Kind innerhalb von zwei Monaten ab Geburt ohne Gesundheitsprüfung und ohne Wartezeiten rückwirkend ab Geburt nach dem Tarif der Eltern mitversichern. Interessant ist diese Lösung auch im Rahmen der Pflegetagegeldversicherung.

Beispielsweise kommen rund ein Prozent aller Neugeboren mit einem Herzfehler zur Welt.[1] Bestehen für einen Elternteil eine stationäre Ergänzungs- sowie Pflegezusatzversicherung, so kann im Rahmen der Mitversicherung ab Geburt eine Spezialklinik mit Chefarztbehandlung aufgesucht werden. Die Mehrkosten, die von der GKV nicht erstattungsfähig sind (Klinikwahl, besondere Unterbringung und Chefarzt) sind über die Zusatzversicherung gedeckt. Bei Pflegebedürftigkeit kann das Pflegetagegeld frei verwendet werden, so etwa für ambulante und häusliche Pflege, für zusätzliche Hilfsmittel oder als Einkommensersatz, wenn die Pflege durch Angehörige oder von den Eltern erbracht wird.

[1] Siehe Reiche, Dagmar „Angeborene Herzfehler“ auf „gesundheit.de“ vom 08.08.2017. Aufzurufen unter https://www.gesundheit.de/krankheiten/herz/herzfehler/angeborene-herzfehler, zuletzt aufgerufen am 07.03.2023.

[2] Siehe ausführlicher Hellmann, Hans-Christoph „Invaliditätsversicherung muss trotz angeborener Krankheit leisten“ auf „anwalt.de“ vom 29.02.2008. Aufzurufen unter https://web.archive.org/web/20110923003506/http://www.anwalt.de/rechtstipps/invaliditaetsversicherung-muss-trotz-angeborener-krankheit-leisten_001404.html, zuletzt aufgerufen am 07.03.2023.

[3] Siehe auch „Kinder-Invaliditäts-Zusatzversicherung“ auf „onlineurteile.de“ vom 26.09.2007. Aufzurufen unter https://www.onlineurteile.de/urteil/kinder-invaliditaets-zusatzversicherung, zuletzt aufgerufen am 07.03.2023.