Seit dem November 2021 bietet die Itzehoer Versicherung / Brandgilde von 1691 Versicherungsverein a. G. ihre aktuellen Rechtsschutztarife compact und comfort sowohl fr Nichtselbststndige als auch fr Selbststndige und Freiberufler an, soweit die gewerbliche Ttigkeit nicht betroffen ist. Fr die Schadenbearbeitung ist weiterhin die Itzehoer Rechtsschutz Union Schadenservice GmbH zustndig. Das Unternehmen ist nach den Bruttoeinnahmen des Jahres 2021 Platz 18 unter den grten deutsche Rechtsschutzversicherer, dies bei einer eher unterdurchschnittlichen Schadenquote von 63,3 %[1].

Am 29.06.2018 hat die Itzehoer den Bereich der Rechtsschutz-Versicherungen von der Alte Leipziger Versicherung AG bertragen bekommen.

Mit Presseerklrung vom 07.06.2017 informierte die Itzehoer ber folgenden Umstand:

Die Itzehoer Versicherungen bernehmen mit Wirkung zum 1. Januar 2018 die Rechtsschutzsparte der ALTE LEIPZIGER Versicherung AG einschlielich der Tochtergesellschaft RECHTSSCHUTZ UNION Schaden GmbH.[2]

Die erfolgreiche bertragung erfolgte schlielich am 29.06.2018[3]. Seit der Bestandsbernahme gab es bislang nur wenige nderungen im Bedingungswerk. Nun wurde zu Mai 2023 eine grundlegende berarbeitung des Bedingungswerkes mit vielen Leistungsverbesserungen, kundenverstndlicher Sprache und zahlreichen Leistungsbeispielen bei unverndertem Prmienniveau angekndigt.

Die Versicherungssumme innerhalb des allgemeinen Geltungsbereichs betrgt im compact-Tarif 500.000 Euro, im Comfort-Tarif ist sie unbegrenzt. Weltweit besteht abweichend Versicherungsschutz in Hhe von 100.000 Euro bzw. 300.000 Euro, wobei eine Leistung von ber 100.000 Euro jeweils nur versichert ist, soweit diese Kosten auch nach deutschen Kostenrecht wren. Anders als bei vielen Wettbewerbern besteht der weltweite Versicherungsschutz ohne eine zeitliche Begrenzung. Sollte ein Bestandskunde etwa durch den Arbeitgeber fr einen befristeten Zeitraum ins Ausland versetzt werden, so wird in diesem Fall geschftsplanmig fr einen Zeitraum von bis zu drei Jahren Versicherungsschutz gewhrt. Voraussetzung sei laut Auskunft des Unternehmens vom 17.03.2023 allein das Bestehen einer deutschen Postanschrift.

Der allgemeine Geltungsbereich bezieht sich nach 6 der Bedingungen auf Europa, den auereuropischer Anliegerstaaten des Mittelmeeres, auf den Kanarischen Inseln, den Azoren und auf Madeira. Fr den Steuer-Rechtsschutz vor Gerichten, den Sozialgerichts-Rechtsschutz, den Verwaltungs-Rechtsschutz (auer im Rahmen der erweiterten Leistungen nur vor Gerichten), den aktiven Straf-Rechtschutz fr das Opfer von Gewaltstraftaten, den Familien- und Erb-Rechtsschutz vor Gerichten, den Beratungs-Rechtsschutz im Familien- und Erbrecht sowie fr den Daten-Rechtsschutz besteht Versicherungsschutz nur fr das Gebiet Deutschlands. Ist eine konkrete Leistung nur auf deutsche Gerichte beschrnkt, so gilt fr diese kein Versicherungsschutz im Ausland. Dies betrifft beispielsweise Auslandsaufenthalte im Zusammenhang mit einem Auslandssemester oder einer vorbergehenden Entsendung ins Ausland.

Fr Strafkautionsdarlehen besteht innerhalb der Europischen Union Versicherungsschutz in Hhe von 100.000 Euro (Compact) bzw. unbegrenzt (Comfort), weltweit in Hhe von 100.000 Euro bzw. 300.000 Euro. Im Comfort-Tarif wird zudem das Whrungskostenrisiko im Ausland bernommen.

Versicherungsschutz fr Nichtselbststndige nach 25 ARB (compact) bzw. 26 ARB (comfort) besteht wahlweise in folgenden Bereichen:

- Privat- und Berufsrechtsschutz

- Arbeits-Rechtsschutz als Arbeitnehmer fr bestehende Beschftigungsverhltnisse

- Verkehrs-Rechtsschutz

- Immobilien-Rechtsschutz

Folgende Bausteine knnen ergnzend abgeschlossen werden:

- Erweiterte Leistungen (nur im Tarif Comfort)

- Spezial-Straf-Rechtsschutz

Wahlweise besteht der Versicherungsschutz nur ab einem gerichtlichen Verfahren oder bereits mit auergerichtlichen Verfahren. Eine Besonderheit der Itzehoer ist die Mglichkeit, auch als Selbstndiger oder Freiberufler den Versicherungsschutz als Nichtselbststndiger ohne Absicherung gewerblicher Risiken abzuschlieen.

Sollen vom Versicherungsnehmer vermietete Wohneinheten versichert werden, so ist ergnzend Versicherungsschutz nach 29 ARB zu vereinbaren.

Unterschieden wird zwischen Rechtsschutz fr Singles und Rechtsschutz fr Paare / Familien. Fr Alleinerziehende (Singles mit Kind) kann der Tarif Single abgeschlossen werden.

Die konkrete Prmienhhe ist von der Postleitzahl des Wohnortes und dem Geburtsdatum des Versicherungsnehmers abhngig.

Der Versicherungsbeitrag kann wahlweise monatlich, vierteljhrlich, halbjhrlich oder jhrlich gezahlt werden. Bei monatlicher Zahlweise ist ein Lastschrifteinzug obligatorisch. Bei unterjhriger Zahlweise wird ein Zuschlag je Zahlungsperiode erhoben.

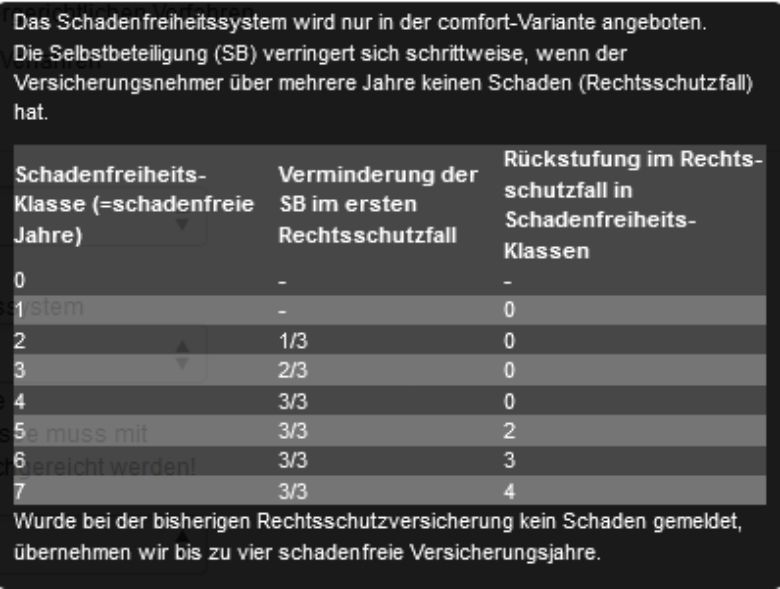

Der Versicherungsschutz wird nur mit Selbstbeteiligung von wahlweise 150Euro, 300Euro, 500Euro oder 1.000Euro angeboten. Dabei kann wahlweise ein Schadenfreiheitssystem (nur im Tarif Comfort) oder ein fester Selbstbehalt vereinbart werden. Bei Schadenfllen im Ausland wird auf den Abzug einer Selbstbeteiligung verzichtet.

Ein Rabatt wird gewhrt fr die Zugehrigkeit zum ffentlichen Dienst.

Das Gesamtpaket nach 26 aus Privat?, Berufs? Verkehrs- sowie Wohnungs- und Grundstcks-Rechtsschutz fr alle selbst bewohnten Wohneinheiten in Deutschland kostet fr ein in 30519 Hannover wohnendes Ehepaar mit oder ohne Kinder im Tarif Privat Comfort mit erweiterten Leistungen sowie Spezial-Straf-Rechtsschutz und bereits vorgerichtlicher Kostenbernahme 528,17 Euro brutto p.a. bzw. 46,74 Euro monatlich (150 Euro Selbstbeteiligung mit Schadenfreiheitssystem) bzw. 471,48 Euro p. a. bzw. 41,79 Euro brutto monatlich (300 Euro Selbstbeteiligung mit Schadenfreiheitssystem). Angenommen wurde fr die Berechnung ein 30jhriger Versicherungsnehmer, der als Arbeitnehmer ttig ist.

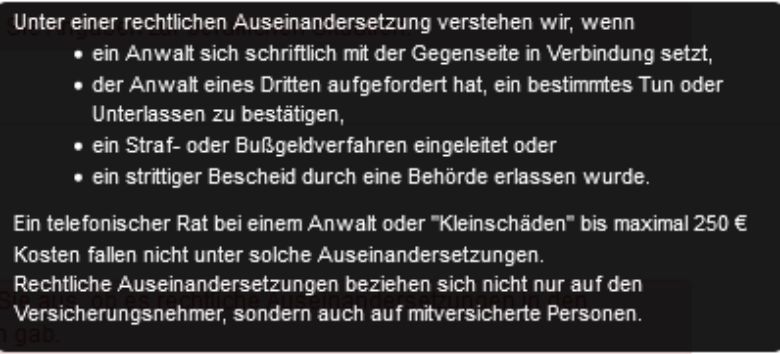

Bei Antragsstellung anzugeben sind rechtliche Streitigkeiten whrend der letzten vier Jahre vor Antragsstellung. Rechtliche Streitigkeiten werden vom Versicherer im Antragsrechner wie folgt definiert:

Weiter anzugeben sind eine mgliche Vorversicherung sowie die Angabe, inwiefern es bei Antragsstellung eine Beteiligung an einer rechtlichen Auseinandersetzung auch durch eine mitzuversichernde Person zu erwarten gibt. Auerdem ist mitzuteilen, inwiefern in naher Zukunft rechtliche Auseinandersetzungen zu erwarten sind.

Fr den Versicherungsschutz in den Leistungsarten Rechtsschutz im Vertrags- und Sachenrecht, Arbeits-Rechtsschutz sowie Wohnungs- und Grundstcks-Rechtsschutz gilt eine allgemeine Wartezeit von drei Monaten. Bei Letzterem gilt eine abweichend hhere Wartezeit gilt in folgenden Fllen:

- 12 Monate bei Kndigungen wegen Eigenbedarfs, Verlangen nach Mieterhhung sowie umweltbedingten Beeintrchtigungen von Grundstcken, Gebuden oder Gebudeteilen durch Schad‑, Gefahr- und Wertstoffe sowie Abflle.

Die allgemeine Wartezeit entfllt im Verkehrsrechtsschutz nach 21 ARB bzw. im Verkehrsbereich nach den 26 bis 28 (z. B. bei Kauf eines Kfz durch eine versicherte Person). Ebenfalls verzichtet wird auf die allgemeine Wartezeit bei Umstellung bestehender Risiken, auch wenn der neue Versicherungsschutz umfangreicher ist, ausgenommen jedoch neue Risiken im Vermieter-Rechtsschutz. Wird zu einem bereits im Wohnungs- und Grundstcks-Rechtsschutz versicherten Objekt eine Nutzungsnderung oder ‑erweiterung vorgenommen und fr die Risikonderung Versicherungsschutz vereinbart, wird auf die Wartezeit fr das neue Risiko verzichtet. Das Gleiche gilt, wenn der vorher ausgeschlossene Arbeits-Rechtsschutz bzw. der ausgeschlossene Immobilien- oder Verkehrsbereich wieder mitversichert wird.

Die Vertragslaufzeit betrgt wahlweise ein Jahr, drei Jahre oder fnf Jahre. Ein Laufzeitnachlass wird dabei nicht gewhrt.

Hauptflligkeit ist stets der 01. eines Monats um 24:00 Uhr. Die ordentliche Kndigung eines bestehenden Vertrages ist jeweils mit Frist von drei Monaten zum Ablauf mglich. Bejaht die Itzehoer ihre Leistungspflicht fr mindestens zwei innerhalb von zwlf Monaten eingetretene Versicherungsflle, ist die Itzehoer berechtigt, den Vertrag in Textform vorzeitig zu kndigen. Der Versicherungsnehmer kann schon nach einem Versicherungsfall von seinem auerordentlichen Kndigungsrecht Gebrauch machen.

Probleme bei der Schadenregulierung

Im Jahre 2019 wurde die Regulierungspraxis des Versicherers von Rechtsanwalt Dr.Knut Pilz heftig kritisiert. Konkret benannte er einen Fall, bei dem das Landgericht Mannheim mit Urteil vom 27.08.2019 (Az.11 O 114/19) zu Gunsten eines Versicherungsnehmers die Leistungspflicht des Versicherers bejahte. Streitig war Versicherungsschutz im Zusammenhang mit einer Prmienerhhungsklage gegen einen Krankenversicherer[4]. Auch in einem aktuellen Fall vor dem Landgericht Hildesheim (Az. 3O389/21), ebenfalls im Zusammenhang mit einer solchen Prmienerhhungsklage, wurde der erwartete Rechtsschutz erst nach Einschaltung des Versicherungsombudsmanns, wiederholten anwaltlichen Schriftwechsels und der Rechtskraft des oben benannten Urteils des LG Mannheims gewhrt. Aus anwaltlichem Schriftwechsel vom 08.07.2020, der der Redaktion vorliegt, ist ersichtlich, dass die Itzehoer auch in anderer Hinsicht negativ aufgefallen ist, in dem sie nmlich Schriftwechsel direkt an ihre Versicherungsnehmer anstatt an die diese vertretenden Rechtsanwlte versandt hat:

Es haben sich mittlerweile einige unserer Mandanten bei uns gemeldet und uns mitgeteilt, dass die Alte Leipziger / Itzehoer Rechtsschutzversicherung sich unter Umgehung unserer Kanzlei scheinbar als Reaktion auf die Aufforderung direkt an Sie gewendet hat. Mit diesem Schreiben erteilt sie eine versicherungsrechtliche Weisung. Sie fordert unsere Mandanten zudem auf, Ihr Unterlagen zur Verfgung zu stellen, welche zur Prfung der Eintrittspflicht der Versicherung zum gemeldeten Schaden erforderlich seien.

Ausgewhlte Leistungen des Tarifs Privat Comfort mit Erweiterten Leistungen ( 26) aus dem Hause Itzehoer

- Folgereignistheorie im Schadenersatz-Rechtsschutz.

- Knftige Bedingungsverbesserungen gelten nach den Bestimmungen von 10 ARB automatisch als mitversichert (Innovationsklausel). Das neue Bedingungswerk findet fr bestehende Vertrge ab Beginn des nchsten Versicherungsjahres Anwendung, das auf den Zeitpunkt folgt, zu dem der Versicherer das neue Bedingungswerk fr Neuvertrge verwendet.

- Der dauernd an einem anderen Ort innerhalb von Deutschland oder dem Ausland getrenntlebende Ehegatte des Versicherungsnehmers ist bedingungsgem ohne Einschrnkungen mitversichert.

- Der namentlich im Versicherungsschein benannte, aber an einem anderen Ort in Deutschland oder dem Ausland lebende nicht eheliche Lebenspartner ist bedingungsgem ohne Einschrnkungen mitversichert. Ohne namentliche Nennung ist er nur dann versichert, wenn er laut Melderegister in huslicher Gemeinschaft mit dem Versicherungsnehmer lebt.

- Versicherungsschutz auch fr eine in Deutschland ausgebte ehrenamtliche Ttigkeit. Dies schliet auch eine bliche Aufwandsentschdigung ein. Die Ttigkeit darf aber insgesamt nicht auf ein Entgelt (z. B. Arbeitslohn, Einknfte als Selbststndiger) ausgerichtet sein.

- Steuer-Rechtsschutz (z. B. Streitigkeiten mit der Grundsteuer) bereits ab dem vorgeschalteten Einspruchsverfahren vor deutschen Gerichten. Mitversichert ist im privaten Bereich auch das vorgeschaltete Einspruchsverfahren vor deutschen Finanzbehrden, im Rahmen der Erweiterten Leistungen zustzlich auch vor Verwaltungsbehrden.

- Sozialgerichts-Rechtsschutz (z. B. Durchsetzung von Rentenansprchen nach einem Verkehrsunfall) bereits ab dem vorgeschalten Widerspruchsverfahren vor deutschen Gerichten. Mitversichert ist die Wahrnehmung rechtlicher Interessen als Arbeitgeber fr hauswirtschaftliche Beschftigungsverhltnisse / Pflegekrfte.

- Verwaltungs-Rechtsschutz ist bereits ab dem Widerspruchsverfahren mitversichert. Dies gilt im Rahmen der versicherten Risiken sowohl im Privat- wie auch im Verkehrsbereich (z. B. bei Entzug oder Wiedererlangung der Fahrerlaubnis sowie bei Streitigkeiten mit Schulen oder dem BAfG-Amt). In nichtverkehrsrechtlichen Angelegenheiten besteht der Versicherungsschutz nur vor deutschen Verwaltungsgerichten, dies allerdings auch fr die Wahrnehmung rechtlicher Interessen in dem vorgeschalteten Widerspruchsverfahren.

- Da kein Ausschluss fr etwaige Normenkontrollklagen (z. B. wegen pandemiebedingter Schlieungen) existiert, besteht auch in solchen Fllen Versicherungsschutz.

- Im Rahmen des Vertrags- und Sachenrechts fr verkehrsrechtliche Streitigkeiten bestehe nach Auskunft des Versicherers fr die Wahrnehmung rechtlicher Interessen von volljhrigen Kindern des Versicherungsnehmers whrend der Schul– / Berufsausbildung Versicherungsschutz im Rahmen der ARB (siehe 26 Abs. 2 b). Dies gelte im Rahmen des Vertrags- und Sachenrechts ausdrcklich auch fr die rechtliche Interessenwahrnehmung aus z. B. den Kauf eines gebrauchten Kfz durch ein versichertes Kind. Bedingungsseitig klargestellt ist die Interessenwahrnehmung von Versicherungsvertrgen, die Dritte fr die Fahrzeuge des Versicherungsnehmers abschlieen. Laut Auskunft des Versicherers seien damit primr Angehrige gemeint.

- Im Rahmen des Rechtsschutzes fr Opfer von Gewaltstraftaten (Opfer-Rechtsschutz) Rechtsschutz als Nebenklger im Strafverfahren. Versicherungsschutz besteht nur vor deutschen Strafgerichten.

- Versicherungsschutz fr den Fahrer eines Kfz aufgrund der Wahrnehmung rechtlicher Interessen im Zusammenhang mit technischen Vernderungen des Fahrzeugs, die zum Verlust der Zulassung fhren. Verste sind demnach sowohl bei fehlendem Verschulden leichter Fahrlssigkeit, aber auch bei grober Fahrlssigkeit und gem schriftlicher Auskunft der Itzehoer sogar bei Vorsatz versichert, sofern der Fahrer ohne Verschulden keine Kenntnis von diesem Versto hatte.

- Versicherungsschutz fr die Wahrnehmung rechtlicher Interessen in unmittelbarem Zusammenhang mit Familien- und Erbrecht (ohne Trennung, Scheidung, Aufhebung einer Lebenspartnerschaft oder damit verbundenen Regelungen) sind bis 1.000 Euro vor deutschen Gerichten oder sofern deutsche Gerichte zustndig wren mitversichert. Hierunter fllt auch die Wahrnehmung rechtlicher Interessen in unmittelbarem Zusammenhang mit Betreuungsanordnungen nach 1896 ff. BGB. Eine Teilversicherungssumme von nur 1.000 Euro stellt in der Praxis gerade bei auch nur leicht strittigen Verfahren lediglich einen Tropfen auf den heien Stein dar, ist aber in keinem Fall ausreichend, um die dann zu erwartenden Anwalts- und Gerichtskosten zu decken. Hier bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) einen weitergehenden Versicherungsschutz bis in Hhe von 30.000 Euro (Trennung, Scheidung etc.) bzw. unbegrenzt (Betreuungsverfahren).

- Im Rahmen der erweiterten Leistungen besteht erweiterter Beratungs-Rechtsschutz im Familien- und Erbrecht, dies ausdrcklich auch gegenber dem Sozialamt fr die Erstberatung in Fragen der Unterhaltspflicht. Ein umfassender Unterhaltsrechtsschutz (Kindes- bzw. Elternunterhalt) auch fr die gerichtliche Interessenvertretung ist damit nicht verbunden. Aktuell bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) weitergehenden Versicherungsschutz fr unterhaltsrechtliche Streitigkeiten bis in Hhe von 30.000 Euro.

- Im Rahmen der Erweiterten Leistungen (siehe 26 e) cc)) Rechtsschutz fr vorsorgliche Verfgungen und vertragliche Vereinbarungen des Versicherungsnehmers sowie des ehelichen, eingetragenen Lebenspartners oder nicht ehelichen Lebenspartners, die in Deutschland im Hinblick auf den Todes‑, Erkrankungs‑, Pflege- und / oder Betreuungsfall getroffen werden, bis in Hhe von 250 Euro. Dies umfasst insbesondere Beratungs-Rechtsschutz zur Erstellung eines Testaments, eines digitalen Nachlasses (z.B. privates Facebook- oder Telegram-Konto) sowie einer Bestattungsverfgung. Fr die Leistung gilt eine Wartezeit von drei Monaten.

- Ausdrckliche Mitversicherung wegen Rechtsstreitigkeiten im Zusammenhang mit einer nur angedrohten Kndigung des Arbeitgebers ohne Nachweis von deren Ernsthaftigkeit[5].

- Rechtsschutz fr Aufhebungsvereinbarungen mit dem Arbeitgeber bis 1.000 Euro. Hierfr gilt eine Wartezeit von drei Monaten ab Versicherungsbeginn. Eine weitergehende Mitversicherung bis in Hhe von 5.000 Euro bieten hier beispielsweise die ARAG mit ihrem Tarif Aktiv-Privat Premium (Stand 02.2022) oder der Roland mit seinem Tarif ARB 2022 mit Ergnzungs-Baustein Plus (Stand 22.11.2021).

- Im Rahmen des Verkehrs-Rechtsschutz besteht Versicherungsschutz fr rechtliche Interessen im Zusammenhang mit gewerblich genutzten privaten Pkw, Kombis und Kraftrdern (nicht jedoch sonstigen Kfz) z. B. bei der Fahrt zu einem Kunden und anschlieend mit dem Partner zu einer privaten Veranstaltung). Zu beachten ist: nur die Nutzung kann unter Umstnden gewerblich sein, der Pkw muss privat sein.

- Im Rahmen des optionalen Spezial-Straf-Rechtsschutz besteht Versicherungsschutz fr den Vorwurf einer Straftat, deren fahrlssige Begehung nicht strafbar ist. Versicherungsschutz besteht allerdings mit Ausnahme der Kosten fr den Zeugenbeistand nur dann, wenn der Versicherungsnehmer selbst betroffen ist oder der Rechtsschutzgewhrung zugestimmt hat. Handelt es sich bei dieser vorgeworfenen Straftat nicht um ein Vergehen, sondern um ein Verbrechen (Androhung einer Straftat von mindestens einem Jahr), entfllt der Versicherungsschutz. Manche Vergehen gelten nach dem Gesetz automatisch als vorstzlich begangen, auch wenn die entsprechende Handlung sowohl vorstzlich als auch fahrlssig begangen werden kann (z. B. Verletzung von Privatgeheimnissen, Misshandlung von Schutzbefohlenen, Ntigung, Abrechnungsbetrug, unterlassene Hilfeleistung, Beleidigung, Betrug, Sachbeschdigung, Steuerhinterziehung). Ergibt es sich, dass das entsprechende Vergehen nach gerichtlicher Feststellung tatschlich vorstzlich begangen wurde, entfllt der Versicherungsschutz rckwirkend. Die Bedingungen sehen keinen Ausschluss fr die Interessenwahrnehmung rund um den Vorwurf einer Straftat gegen die sexuelle Selbstbestimmung (z. B. eine angebliche Vergewaltigung) vor, da hier laut Itzehoer meistens bereits nicht versicherte Verbrechen vorliegen. Fr die auergerichtliche Interessenwahrnehmung entstandene Rechtsanwaltskosten gelten bedingungsgem als unangemessen und damit als nicht versichert, wenn diese je Versicherungsfall und versicherter Person das 20-fache der konkret verwirklichten Gebhrentatbestnde der gesetzlichen Hchstgebhr berschreiten. Kopierkosten im Rahmen der Auslagen des Rechtsanwalts werden bis zu 10 % der vom Versicherer zu tragenden Gesamtkosten, bis zu einer Teilversicherungssumme von 1.000 Euro bernommen.

- Kein ausdrcklicher Anti-Stalking-Rechtsschutz fr die Wahrnehmung rechtlicher Interessen zur Geltendmachung von Unterlassungsansprchen wegen eines Eingriffs in die Privatsphre durch beharrliche Verfolgung im Sinne von 238 StGB (Stalking). Ausdrcklich benannt ist diese Leistung beispielsweise bei der ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022). Bei der Itzehoer verbirgt sich diese Leistung im Rahmen des Opfer-Rechtsschutzes (siehe 1 Abs. 1 und 2 Gewaltschutzgesetz).

- Versicherungsschutz besteht im Rahmen des optionalen Spezial-Straf-Rechtsschutz nicht nur fr gesetzlichen Gebhren eines Rechtsanwaltes, sondern darber hinaus auch fr Honorarvereinbarungen.

- Versicherungsfall im Rahmen des optionalen Spezial-Straf-Rechtsschutz gilt fr Straf- und Ordnungswidrigkeitenverfahren ist die Einleitung eines Ermittlungsverfahrens, so dass vorhergehende Beratungen bei bereits bestehendem Versicherungsschutz mitversichert sind.

- Mitversichert ist das Planen, Errichten und Betreiben sowie Finanzieren einer Photovoltaik- und / oder einer Solaranalage auf im alleinigen Eigentum der Versicherten stehenden ausschlielich eigen genutzten Wohneinheiten im Inland. Mitumfasst sind dazugehrige Nebengebude, sofern deren Grundflche 100 qm nicht bersteigt. Dabei gelten eine Wartezeit von 3 Monaten sowie eine Teilversicherungssumme von 10.000 Euro. Nicht versichert sind Planen, Errichten, Betreiben sowie Finanzieren sonstiger Anlagen zur Erzeugung regenerativer Energien (z. B. Geothermieanlagen). Hier bietet beispielsweise die DEVK in ihrem Tarif PremiumSchutz (Stand 12.2022) einen weitergehenden Versicherungsschutz bis zur Versicherungssumme.

- Kein Ausschluss fr Rechtsstreitigkeiten im Zusammenhang mit Nano-Technologien.

- Mitversicherung von Mediationskosten (auergerichtliche Streitschlichtung) innerhalb Deutschlands bis zu einem Hchstbetrag von 3.000 Euro je Mediationsverfahren, maximal jedoch 6.000 Euro fr alle in einem Kalenderjahr eingeleiteten Mediationsverfahren. Sind am Mediationsverfahren nicht versicherte Personen beteiligt, so werden die Kosten anteilig im Verhltnis versicherter zu nicht versicherten Personen bernommen. Nur im Rahmen einer telefonischen Mediation gilt die Mitversicherung fr alle auch die nichtmitversicherten – Rechtsbereiche, sonst nur fr die versicherten Rechtsbereiche, soweit der Versicherungsvertrag mindestens drei Jahre schadenfrei verlaufen ist. Bei auergerichtlicher Streitschlichtung wird auf die Anrechnung einer Selbstbeteiligung verzichtet.

- bernahme fr bersetzungs- und Dolmetscherkosten bei Strafverfolgung im Ausland.

- Mitversichert sind die Reisekosten des Rechtsanwalts in Deutschland bis zur Hhe der fr Geschftsreisen von deutschen Rechtsanwlten geltenden Stze, soweit ber 100 km Luftlinie zum zustndigen Gericht bestehen.

- Gem 5 (1) a) bernahme der Kosten fr einen mobilen Anwalt (Anwalt zu Hause), wenn der Besuch im Inland aufgrund Erkrankung oder anderer Hinderungsgrnde erforderlich ist (z. B. bei Unfall, Unabkmmlichkeit in der Firma).

- Mitversichert ist Beratungs-Rechtsschutz bei privaten Urheberrechtsversten im Internet bis 100 Euro im Versicherungsjahr, soweit nicht die kostenlose Service-Leistung ber das Kundenportal genutzt wird. Die fr den Vertrag vereinbarte Selbstbeteiligung entfllt in diesem Zusammenhang. Es gilt eine Wartezeit von drei Monaten. Einen weitergehenden Versicherungsschutz bis in Hhe von 1.000 Euro, mit Zusatzbausteinen sogar bis maximal 15.000 Euro bietet hier beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022), gegebenenfalls zustzlich der optionalen Bausteine ARAG web@ktiv Komfort und ARAG web@ktiv Premium.

- Mitversichert sind Streitigkeiten in urschlichem Zusammenhang mit Kapitalanlagen bis zu einer Anlagesumme von 15.000 Euro (Kapitalanlagestreitigkeiten). Ausgeschlossen bleiben Kapitalanlagen mit einer Anlagesumme ber 15.000 Euro bzw. die unmittelbar oder mittelbar fremdfinanziert sind (z. B. Kreditaufnahme durch den Versicherungsnehmer selbst oder durch den Fonds, an dem sich der Versicherungsnehmer beteiligt). Es gilt eine Wartezeit von drei Monaten. Im Seniorenrechtsschutz gilt der Versicherungsschutz abweichend bis zu einer Anlagesumme von 20.000 Euro.

- Ausdrckliche Mitversicherung von Streitigkeiten im Zusammenhang mit personenbezogenen Vertrgen, die ein Gewerbetreibender, Freiberufler oder sonstiger Selbststndiger im Rahmen der privaten Vorsorge fr sich abgeschlossen hat (z.B. Krankentagegeld‑, Berufsunfhigkeits- oder Unfallversicherung). Eine eindeutige Zuordnung personenbezogener Vertrge zum privaten oder beruflichen Bereich ist in der Praxis umstritten, wird aber oft dem privaten Bereich zugeordnet[6].

- Bei Selbststndigen ist die Vertretung rechtlicher Interessen bei Verdienstausfall eines nebenberuflich Selbststndigen / Freiberuflers (z. B. Jobverlust infolge eines Unfalls oder durch Verleumdung eines Dritten. So knnte z. B. bisherige Auftraggeber Auftrge nunmehr nur noch an Dritte vergeben) bis zu einem Streitwert von 50.000 Euro mitversichert. Dies gilt auch fr Selbststndige, die die Mitversicherung gewerblicher Risiken ausgeschlossen haben.

- Anstellungsvertrags-Rechtsschutz fr gesetzliche Vertreter juristischer Personen (z. B. Geschftsfhrer und Vorstnde), wobei die Kosten aus einem Streitwert bis 50.000 Euro bernommen werden.

- Telefonische Rechtsberatung als Anspruch nur in versicherten Rechtsbereichen. Darber hinaus auch in nicht versicherten bzw. nicht versicherbaren Bereichen als Service, jeweils ohne Wartezeit oder Selbstbeteiligung. Andere Wettbewerber wie z. B. die DEVK (Stand 12.2022) bieten hier eine telefonische Rechtsberatung auch in nicht versicherten Rechtsbereichen.

- Beitragsfreistellung fr bis zu ein Jahr bei unverschuldeter Arbeitslosigkeit, nicht jedoch Erwerbsunfhigkeit, im Sinne der Bedingungen. In den ersten sechs Monaten nach Vertragsbeginn kann die Leistung nicht beantragt werden. Weitergehende Leistungen erbringt beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022).

- Versicherungsschutz besteht fr Eigenbedarfskndigungen. Es gilt eine Wartezeit von 12 Monaten ab Versicherungsbeginn. Bedingungsseitig nicht klargestellt ist, ob es nur um Eigenbewegungen zu Lasten des Versicherungsnehmers als Mieter veranlasst durch den Vermieter oder auch um Eigenbedarfskndigung durch den Versicherungsnehmer als Vermieter oder Verpchter von Grundstcken, Gebude oder Gebudeteilen gehen soll. Fr die Vermietung oder Verpachtung von Wohneinheiten, Grundstcken, Gebuden oder Gebudeteilen gilt benannte Wartezeit laut Auskunft der Itzehoer auch fr die Eigenbedarfskndigung als Mieter ( 26) bzw. als Vermieter ( 29).

- Im Rahmen der Erweiterten Leistungen bernahme der Kosten fr vorsorgliche Verfgungen und Vereinbarungen (z. B. Erstellung oder nderung eines Testaments, einer Vorsorgevollmacht, Betreuungs- oder Patientenverfgung)bis zu einer Teilversicherungssumme von 250 Euro. Nicht versichert ist Beratungs-Rechtsschutz fr eine Sorgerechts-, Unternehmens- bzw. Haustierverfgung. Ebenfalls besteht kein der Versicherungsschutz auch Unternehmer-Vollmachten fr die Unternehmensnachfolge. Es gilt eine Wartezeit von drei Monaten.

- Kein Ausschluss fr rechtliche Streitigkeiten im Zusammenhang mit dem Brgergeld-Gesetz. Hier drfte Versicherungsschutz im Rahmen des Sozial-Rechtsschutz bereits ab dem vorgeschalteten Widerspruchsverfahren bestehen.

- Kein Ausschluss fr die Wahrnehmung rechtlicher Interessen im Zusammenhang mit rassistischen, extremistischen, pornographischen oder sonst sittenwidrigen Angeboten, uerungen oder Darstellungen. Dies ist positiv, da in diesem Zusammenhang immer wieder auch haltlose Vorwrfe erhoben werden.

- Da (anders als z. B. bei der DEVK in ihrem PremiumSchutz mit Stand 12.2022) kein Ausschluss fr die Interessenwahrnehmung in urschlichem Zusammenhang mit einer staatlichen Impfpflicht (z. B. Marburg‑, COVID-19- oder Masern-Schutzimpfung) oder psychischen bzw. psychomentalen Belastungen im Hinblick auf eine mglicherweise knftige Verwirklichung von Krankheitsbildern nach erfolgter Impfung besteht, gewhrt die Itzehoer bedingungsseitig auch in solchen Fllen Versicherungsschutz. Generell erfolgt die Gewhrung von Rechtsschutz gegenber einem Impfarzt wegen mglicher Impfschden im Rahmen der Leistungsart Vertrags- und Sachenrecht. Dabei sind natrlich die Erfolgsaussichten in jedem Einzelfall zu prfen. Da genetische Schden als ausgeschlossen gelten, kann dies bei Klagen gegen die neuartigen Gen-Injektionen von BioNTech / Pfizer, Moderna etc. zu einer mglichen Ablehnung der Deckungszusage fhren.

- bernahme des Whrungskostenrisikos im Ausland.

- Wird ein Versicherungsfall spter als drei Jahre nach Beendigung einer zuvor bestehenden Vorversicherung geltend gemacht und geschieht dies weder vorstzlich noch grob fahrlssig, so bernimmt die Itzehoer fr diesen Fall den vereinbarten Versicherungsschutz.

- Entstehen aus demselben Schadenereignis mehrere Rechtsschutzflle (z. B. ein Verkehrsunfall mit daraus resultierenden Streitigkeiten im Straf- und Opfer-Rechtsschutz), so wird eine vereinbarte Selbstbeteiligung nur einmalig bercksichtigt.

- Fr Kunden, die in den letzten drei Jahren schadenfrei waren, besteht Anspruch auf eine Vorsorge-Rechtsberatung zu allen versicherten Leistungsarten, Eigenschaften und Bereichen bis in Hhe der Gebhr einer Erstberatung.

Ausgewhlte Einschrnkungen des Tarifs Privat Comfort mit Erweiterten Leistungen ( 26) aus dem Hause Itzehoer

- Keine Garantie, das nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Musterbedingungen des GDV (Gesamtverband der Deutschen Versicherungswirtschaft) abgewichen wird (GDV-Garantie). Eine solche bietet beispielsweise bieten beispielsweise die ConceptIF PRO GmbH mit ihrem Tarif CIF4ALL best protect (Stand 01.06.2021) sowie Roland mit seinem Tarif ARB 2022 mit Ergnzungs-Baustein Plus (Stand 22.11.2021).

- Keine Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse abgewichen wird (Arbeitskreis-Garantie). Eine solche bietet beispielsweise bietet beispielsweise die ConceptIF PRO GmbH mit ihrem Tarif CIF4ALL best protect (Stand 01.06.2021).

- Keine Besitzstandsgarantie (Vorversicherergarantie). Eine solche bieten z.B. die Concordia mit ihrem Tarif ARB 2021 mit Sorglospaket (Stand 01.10.2021) oder die Wrttembergische mit ihrem Tarif PremiumSchutz (Stand 09.2021). Zu beachten ist, dass die Besserstellungs-Garantie der Wrttembergische sich nur auf das Standardgeschft eines Versicherers, nicht jedoch auf etwaige Rahmenvereinbarungen z.B. von Pools oder Maklerverbnden, bezieht.

- Keine Best-Leistungs-Garantie (d.h.im Leistungsfall daher kein Verweis auf ggf.bessere Leistungen eines verkaufsoffenen, allgemein zugnglichen Wettbewerbers mit weitergehenden Leistungen).

- Keine Differenzdeckung. Eine solche bietet beispielsweise bieten beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) sowie der Roland mit seinem Tarif ARB 2022 mit Ergnzungs-Baustein Plus (Stand 22.11.2021).

- Keine Wahl zwischen anwaltlichem Stichentscheid und Schiedsgutachten, sondern pauschal nur anwaltlicher Stichentscheid zur Streitbeilegung mit dem Versicherer. Eine solche Wahl bietet beispielsweise bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022). In der Praxis kommt es vor, dass Rechtsanwlte nicht dazu bereit sind, eine entsprechende Stellungnahme bei zuvor ablehnendem Bescheid des Versicherers zu verfassen, ohne hierfr zustzliches Honorar zu kassieren.

- Kein Bauherrenrechtsschutz, d.h.kein Versicherungsschutz fr rechtliche Streitigkeiten in urschlichem Zusammenhang mit a) dem Erwerb oder der Veruerung eines zu Bauzwecken bestimmten Grundstcks oder vom Versicherungsnehmer oder mitversicherten Personen nicht selbst zu Wohnzwecken genutzten Gebudes oder Gebudeteils; b) der Planung oder Errichtung eines Gebudes oder Gebudeteils, das sich im Eigentum oder Besitz des Versicherungsnehmers befindet oder dass dieser erwerben oder in Besitz nehmen mchte; c) eine genehmigungs- / anzeigepflichtige bauliche Vernderung eines Grundstcks, Gebudes oder Gebudeteils; d) der Ersteigerung oder Versteigerung eines Grundstcks, Gebudes oder Gebudeteils, das sich im Eigentum oder Besitz des Versicherungsnehmers befindet oder das dieser zu erwerben oder in Besitz zu nehmen beabsichtigt. Ebenfalls besteht kein Versicherungsschutz fr die Finanzierung eines der unter a) bis d) genannten Vorhaben. Hier bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) bis in Hhe von 10.000Euro whrend der Vertragslaufzeit entsprechenden Versicherungsschutz, dies mit Ausnahme von Streitigkeiten aus der Finanzierung. Auch die Wrttembergische mit ihrem Tarif PremiumSchutz (Stand 09.2021) gewhrt hier Versicherungsschutz bis zu einer Teilversicherungssumme von maximal 10.000Euro, dies unter Anrechnung einer Selbstbeteiligung von 500Euro (auer der Fall kann durch eine Mediation erledigt werden) und ohne Mitversicherung von Streitigkeit aus einer mglichen Finanzierung.

- Keine ausdrckliche Mitversicherung der rechtlichen Interessenwahrnehmung wegen Streitigkeiten nach dem Anti-Diskriminierungs-Gesetz (AGG). Hierzu stellt der Versicherer klar:

Wir bernehmen die Kosten im Rahmen des versicherten Umfangs, z.B. Diskriminierung am Arbeitsplatz.

- Keine Mitversicherung von Identitts-Schutz im Internet und Dark- bzw.Deep-Net (tgliches Monitoring der persnlichen Identittsdaten im Dark‑, Deep- bzw.Internet, um dabei auf Hinweise auf einen mglichen Identittsmissbrauch zu prfen). Eine solche Leistung bietet beispielsweise die DEVK in ihrem Tarif PremiumSchutz (Stand 12.2022).

- Ausgeschlossen sind Ordnungswidrigkeitenverfahren wegen eines Park- oder Halteverstoes im Ausland sowie fr Ordnungswidrigkeitenverfahren, bei denen die deutsche Bugeldkatalog-Verordnung (BKatV) keine Punktevergabe vorsieht. Hier bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) ausdrcklich einen entsprechenden Versicherungsschutz, sofern der Park- oder Halteversto innerhalb Deutschlands begangen wurde und sofern der Fahrzeugfhrer der Behrde bekannt oder benannt wurde. Damit im Zusammenhang stehende Verwaltungsverfahren sind versichert (siehe 3 Nr.3).

- Keine Mitversicherung von Streitigkeiten im Zusammenhang mit der Auflsung des Haushaltes fr Erben des Versicherungsnehmers. Hier bietet etwa die KS Auxilia mit ihrem Tarif ARB / 2021 (Stand 01.2021) eine Mitversicherung an.

- Kein Rechtsschutz fr Streitigkeiten aus kurzzeitiger privater Wohnungsvermietung (z.B.Homesharing). Diese Auslegung der Bedingungen wurde schriftlich vom Versicherer besttigt.

- Keine bernahme der Kosten fr die Entfernung rufschdigender Inhalte aus dem Internet. Anders als z.B.im Tarif mit Baustein ARAG web@ktiv der ARAG (Stand 02.2022) sehen die Bedingungen der Itzehoer keinen Versicherungsschutz vor.

- Keine Mitversicherung von Daten-Rechtsschutz zur gerichtlichen Abwehr von Ansprchen Betroffener nach der Datenschutz-Grundverordnung (DSGVO) und dem Bundesdatenschutzgesetz (BDSG) auf Auskunft, Berichtigung, Sperrung und Lschung von Daten. Diese Leistung wird z.B. angeboten von der DEVK in ihrem Premium-Tarif (Stand 12.2022). Viele Versicherer bieten eine entsprechende Mitversicherung nur fr z.B.Gewerbetreibende oder Vereine. Das Lschen von Rezensionen im Internet (z.B.als privater Verkufer auf ebay) wird z.B.als Serviceleistung von der Wrttembergische in ihrem Tarif PremiumSchutz (Stand 09.2021) bernommen. Die Itzehoer stellt klar:

Wir bernehmen die Kosten im Rahmen des versicherten Umfangs, z.B. strafrechtliche Verfolgung.

- Kein Versicherungsschutz fr psychologische telefonische Hilfe nach einem rztefehler oder im Fall von Cybermobbing oder Cybergrooming im Internet. Eine solche Leistung bietet beispielsweise die DEVK in ihrem Tarif PremiumSchutz (Stand 12.2022).

- Kein Versicherungsschutz bei Vorwurf eines Verbrechens, auch wenn der Versicherungsnehmer tatschlich nicht wegen eines Verbrechens verurteilt wird (z.B.Vorwurf einer Vergewaltigung wie im Fall Kachelmann). Eine solche bieten beispielsweise die KS Auxilia mit ihrem Tarif ARB / 2021 (Stand 01.2021) oder der Roland mit ihrem Roland mit seinem Tarif ARB 2022 (Stand 22.11.2021). Voraussetzung ist dort jeweils, dass das entsprechende Verbrechen nach gerichtlicher Feststellung nicht vorstzlich begangen wurde.

- Kein beitragsneutraler Einschluss von Universal-Rechtsschutz. Eine solche Leistung bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) bis in Hhe von 1.000Euro einmalig whrend der Vertragsdauer.

- Kein Versicherungsschutz in Asyl- und Auslnderrechtsverfahren.

- Kein Versicherungsschutz in Verfahren ber die Vergabe von Studienpltzen. Hier bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) entsprechenden Versicherungsschutz, dies allerdings nur fr hchstens fnf Verfahren whrend der Vertragsdauer.

- Ausschluss fr Rechtsstreitigkeiten im Zusammenhang mit Verwaltungsverfahren, in denen es um staatliche Subventionen, Finanz- oder Beihilfen geht.

- Kein Versicherungsschutz besteht mit Ausnahme einer arbeitnehmerhnlichen Ttigkeit fr den beruflichen Bereich aus einem eingegangenen Dienstverhltnis fr die Wahrnehmung rechtlicher Interessen im Zusammenhang mit einer gewerblichen, freiberuflichen oder sonstigen selbststndigen (auch nebenberuflichen) Ttigkeit.

- Kein Versicherungsschutz fr vorbereitende Ttigkeiten im Zusammenhang mit einer bevorstehenden Firmengrndung. Solche Kosten bernimmt beispielsweise die ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022).

- Kein Online-Vertrags-Check fr den privaten und beruflichen nichtselbststndigen Bereich (z.B.Arbeitsvertrge eines neuen Arbeitgebers).

- Keine bernahme der Kosten fr einen Bonittscheck von Handwerkern sowie einer Bonittsselbstauskunft fr Mieter. Solche Kosten bernimmt beispielsweise die ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022). Im Rahmen der Assistance-Leistungen der Itzehoer (siehe ABC-Service Tarifheft) bietet der Versicherer entsprechende Leistungen zu sehr gnstigen Konditionen ber unser Kundenportal im Internet an.

- Kein Versicherungsschutz fr rechtliche Streitigkeiten im Zusammenhang mit genetischen Schden, ausgenommen im Zusammenhang mit einer medizinischen Behandlung. Da etwa die so genannten Corona-Impfungen keine sterile Immunitt bieten, und sie vor Markteintritt nie darauf untersucht wurden[7], [8] und insofern die Verhtung der fraglichen Krankheit nicht sicher verhtet werden kann, bleibt unklar, ob solche Injektionen gegen COVID-19 im Sinne von 630a Abs. 1 BGB[9] als versicherte Behandlungen anzusehen sind. Grundstzlich kann eine solche Schutzimpfung nicht als medizinische Behandlung angesehen werden, da Impfstoffe nicht unter das Arzneimittelgesetz fallen. Problematisch ist der Ausschluss auch vor dem Hintergrund, dass Gentechnik auch in manchen Lebensmitteln eingesetzt wird (z.B.Genmais oder Gensoja).

- Im Rahmen der erweiterten Leistungen Mitversicherung der rechtlichen Interessenwahrnehmung im Zusammenhang mit Bergbauschden sowie mit Enteignungs‑, Planfeststellungs‑, Flurbereinigungs- und im Baugesetzbuch geregelten Angelegenheiten sowie von Erschlieungs- oder sonstigen Anliegerabgaben bis in Hhe von 1.000 Euro mit einer Wartezeit von drei Monaten. Versicherungsschutz besteht im Rahmen des Wohnungs- und Grundstcksrechtsschutzes innerhalb der Europischen Union. Hier bietet beispielsweise die ARAG mit ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022) einen weitergehenden Versicherungsschutz bis in Hhe von 30.000 Euro (ausgenommen Bergbauschden).

- Beratungs-Rechtsschutz fr eine Erstberatung je Kalenderjahr zu Fragen zur Rente oder Pension (Rentenberatung) nur im Rahmen des Senioren-Rechtsschutz nach 26 (3). In diesem Zusammenhang eingeschlossen ist auch die Ttigkeit eines registrierten Rentenberaters. Voraussetzung ist, dass der Versicherungsnehmer frhestens sechs Monate nach Vertragsabschluss eine Altersrente oder Pension bezieht und dass der Arbeits-Rechtsschutz als Arbeitnehmer fr bestehende Beschftigungsverhltnisse nicht abgewhlt wurde.

- Kein ausdrcklicher Rechtsschutz nach Musterfeststellungsklagen (MFK) fr die Geltendmachung von individuellen Ansprchen, soweit die MFK dem Kunden grundstzlich Recht gegeben hat. Diese Leistung erbringt beispielsweise die ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022). Die Itzehoer stellt klar:

Im Rahmen der Rechtsschutzbedingungen ist der VN regulr in Folgeverfahren nach einen Musterfestellungsurteil / – Vergleich versichert.

- Keine ausdrckliche bernahme der Kosten fr einen Sachverstndigen bei Meinungsverschiedenheiten ber die Schadenhhe mit dem Kaskoversicherer, obwohl kein Versicherungsfall im Sinne der Bedingungen vorliegt. Eine solche Leistung bernehmen beispielsweise die ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022).

- Keine bernahme der Kosten fr neue Kfz-Kennzeichen und der damit verbundenen Kosten fr deren Zulassung sowie die Ummeldung sowie der damit verbundenen Neuausstellung einer Feinstaubplakette infolge von Umzug, Verlust oder Diebstahl.

- Wie bei allen bekannten Wettbewerben ausgeschlossen sind die Kosten fr die Wahrnehmung rechtlicher Interessen vor Verfassungsgerichten bzw. internationalen oder supranationalen Gerichten (z. B. Europischer Gerichtshof). Eingeschlossen sind abweichend die rechtlichen Interessen des Versicherungsnehmers als Bediensteter internationaler oder supranationaler Organisationen aus Arbeitsverhltnissen oder ffentlich-rechtlichen Dienstverhltnissen wahrnehmen.

- Keine Beitragsgarantie. Diese Leistung erbringt optional beispielsweise die ARAG in ihrem Tarif Aktiv-Rechtsschutz Premium (Stand 02.2022).

- Wird ber den normalen 26 ARB hinaus auch der Vermieter-Rechtsschutz fr fremd vermieteten Wohnraum nach 29 ARB eingeschlossen, so ist eine vorsorgliche Prfung der Mietnebenkostenrechnung nicht mitversichert.

- Kein Beratungs-Rechtsschutz bei Insolvenz des Arbeitgebers (siehe 3 Nr. 3c). Diese Leistung erbringt beispielsweise die Wrttembergische in ihrem Tarif PremiumSchutz (Stand 09.2021).

- Anders als im Rechtsschutz fr Heilberufe sowie Gewerbetreibende nach 28 ARB besteht im Rahmen des optionalen Spezial-Straf-Rechtsschutz nach 26 ARB kein Versicherungsschutz, wenn ein Verfahren statt durch eine Verurteilung durch einen rechtskrftigen Strafbefehl geschlossen wird, so z. B. durch eine strafrechtliche Geldstrafe wegen Urkundenflschung.

- Im Rahmen des Spezial-Straf-Rechtsschutz kein Rechtsschutz fr die Anrufung der Vergleichsbehrde durch den Privatklger (Privatklageverfahren), d. h., wenn der Versicherte im Rahmen einer Privatklage gem 374 ff. StPO angeklagt wird, einschlielich eines vorhergehenden Shneversuchs gem 380 StPO vor der zustndigen Vergleichsbehrde. Ebenfalls nicht mitversichert ist die aktive Strafverfolgung. Da Strafanzeigen von der Staatsanwaltschaft in vielen Fllen hchstens unzureichend bearbeitet werden, kann eine solche Leistung einen echten Mehrwert bedeuten.

- Anders als z. B. bei der Wrttembergische (Stand 09.2021) sehen die Bedingungen der Itzehoer keine generelle Vorsorgedeckung fr den Fall vor, dass fr die Mitversicherung einer Person die Voraussetzungen fr den Versicherungsschutz entfallen. Diese betrgt bei der Wrttembergische insgesamt 12 Monate. Es besteht bei der Itzehoer jedoch eine Vorsorgereglung fr Kinder:

Entfllt die Mitversicherung von Kindern wegen Heirat oder wegen Aufnahme einer auf Dauer angelegten beruflichen Ttigkeit mit leistungsbezogenem Entgelt, oder in den Fllen des Absatz (8) a) durch Auszug aus der elterlicher Wohnung, knnen diese innerhalb von sechs Monaten oder aber bis zur nchsten Hauptflligkeit nach Ausscheiden aus der Mitversicherung den rckwirkenden Abschluss eines Versicherungsvertrages gem 26 bzw. 28 verlangen.

- Kein mitversicherter Datentresor (elektronischer Speicherplatz fr wichtige Dokumente). Eine solche Leistung bietet beispielsweise die DEVK in ihrem Tarif PremiumSchutz (Stand 12.2022).

- Kein Rckwirkender Versicherungsschutz ohne Wartezeit fr bereits eingetretene Rechtsschutzflle. Diese Leistung bietet optional die ARAG als eigenstndiges Produkt zu allen ihren Tarifen (Stand 02.2022) gegen Zuschlag unter anderem im Miet- und Verkehrs-Rechtsschutz.

- Gem 20 Abs.2 der Satzung knnen Versicherungsnehmer bis zur Hhe eines Jahresbeitrages zu Nachschssen verpflichtet werden, um die aufsichtsrechtlich vorgeschriebenen Eigenmittel sicher zu stellen (mgliche Nachschusspflicht).

[1] Harms, Andreas Bruttoprmien und Schadenquoten. Das sind die 20 grten Anbieter von Rechtsschutzversicherungen auf pfefferminzia.de vom 04.04.2023 um 10:43 Uhr. Aufzurufen unter https://www.pfefferminzia.de/bruttopraemien-und-schadenquoten-das-sind-die-20-groessten-anbieter-von-rechtsschutzversicherungen/, zuletzt aufgerufen am 05.04.2023.

[2] Itzehoer wchst auf ber 1 Million Kunden bernahme des Rechtsschutzgeschfts der ALTE LEIPZIGER auf itzehoer.de vom 07.06.2017. Aufzurufen unter https://www.itzehoer.de/presse/pressemeldungen/mehr-als-1-million-kunden.xhtml, zuletzt aufgerufen am 12.03.2023.

[3] Neuer Versicherer fr Ihre Rechtsschutz-Vertrge auf alte-leipziger.de. Aufzurufen unter https://www.alte-leipziger.de/service/schaden-melden/rechtsschutz, zuleztzt aufgerufen am 12.03.2023.

[4] Siehe Pilz, Knut Rechtsschutzversicherer muss Deckungsschutz fr Prmienerhhungsklagen gegen Krankenversicherer erteilen in Risiko & Vorsorge 2/2019, S. 35. Aufzurufen unter https://critical-news.de/risiko-und-vorsorge-heft‑2 – 2019/, zuletzt aufgerufen am 16.03.2023.

[5] Siehe hierzu Usebach, Jens Muss die Rechtsschutzversicherung fr einen Aufhebungsvertrag bezahlen? auf anwalt.de vom 06.09.2020. Aufzurufen unter https://www.anwalt.de/rechtstipps/muss-die-rechtsschutzversicherung-fuer-einen-aufhebungsvertrag-bezahlen_179712.html, zuletzt aufgerufen am 12.03.2023.

[6] Siehe Obarowski, 23 Rn 32 – 35 in Harbauer „Rechtsschutzversicherung“, Verlag C.H. Beck, 2018, 9. Auflage, S. 832 – 834.

[7] Tweet von Stefan Homburg mit der entsprechenden Passage der Anhrung vom 11.10.2022. Aufzurufen unter https://twitter.com/shomburg/status/1579850312650985480, zuletzt aufgerufen am 08.01.2023.

[8] Sumpf, Tim Pfizer-Direktorin: Impfstoffe zuvor nicht getestet, ob sie bertragung stoppen auf epochtimes.de vom 12.10.2022. Aufzurufen unter https://www.epochtimes.de/politik/ausland/pfizer-direktorin-impfstoffe-zuvor-nicht-getestet-ob-sieuebertragung-stoppen-a3996317.html, zuletzt aufgerufen am 09.03.2023.

[9] Zur Auslegung siehe z. B. Erwin Deutsch, Andreas Spickhoff und Kristin Ullrich Die Pflicht des Arztes, den Patienten auf eine Impfung hinzuweisen auf gesunde.sachsen.de vom Mai 2017, S. 9. Aufzurufen unter https://www.gesunde.sachsen.de/download/Download_Gesundheit/Band%2015,%20die%20Pflicht%20des%20Arztes.pdf, zuletzt aufgerufen am 12.03.2023.