Zuletzt hat die Allianz Versicherungs-AG ihre bisherige Wohngebäudeversicherung in den Jahren 2019 und 2020 überarbeitet. Die verschiedenen Tariflinien sind unter der Bezeichnung „Privatschutz 2.0“ zusammengefasst. Zur Auswahl stehen die Tariflinien Wohngebäudeversicherung Basis (Stand 07.2020), Wohngebäudeversicherung Smart (Stand 07.2020), Wohngebäudeversicherung Komfort (Stand 07.2020) sowie Wohngebäudeversicherung Premium (Stand 10.2019).

Hinweis: eine Zusammenfassung der wichtigsten Punkte finden Sie am Ende dieses Beitrages.

Kalkulationsgrundlage ist jeweils das Quadratmetermodell:

„Für die Bestimmung der Wohnfläche gilt folgende Regelung:

• Die anzugebende Wohnfläche ist die Grundfläche aller Räume eines Gebäudes einschließlich der Hobbyräume.

• Nicht zu berücksichtigen sind:

- Treppen, Balkone, Loggien, Terrassen

- Keller‑, Speicher-/Bodenräume, die nicht zu Wohn- oder Hobbyzwecken ausgebaut sind

• Wenn Ihnen ein Kauf‑, Mietvertrag oder Bauunterlagen vorliegen, denen die Wohnfläche zu entnehmen ist, können Sie diese angeben.

Ausnahme: Sie wissen oder hätten erkennen können, dass diese Angaben nicht korrekt sind.

Für Nebengebäude gilt: Es ist die Wohn- und Nutzfläche anzugeben.

Sollte Ihr Gebäude teilweise gewerblich genutzt sein, gilt: Die Nutzfläche ist als Wohnfläche mit anzugeben.“

Eine bedingungsseitige Klarstellung zu einer möglichen Unterversicherung ist nicht gegeben. Da eine korrekte Angabe der Wohnfläche zu den vorvertraglichen Obliegenheiten gehört, ist bei korrekter Angabe der Wohnfläche von einem Unterversicherungsverzicht auszugehen, andernfalls könnte der Versicherer das Recht zur Leistungskürzung haben.

Absicherung nur für reine Privatgebäude

Versicherungsschutz besteht bei Wiederstellung / Wiederaufbau des versicherten Gebäudes als gleitende Neuwertversicherung für die dafür notwendigen ortsüblichen Kosten ohne Begrenzung der ohne Höchstentschädigung. Versicherbar sind in diesem Tarif nur Ein- und Zweifamilienhäuser, nicht jedoch Mehrfamilienhäuser. Der Versicherungsschutz setzt außerdem voraus, dass in diesen Gebäuden kein Gewerbe ausgeübt wird. Dies gilt auch für Büro- und Praxisräume. Gegenüber vielen Wettbewerben, die einen Gewerbeanteil von bis unter 50 Prozent versichern, kann dies nachteilig sein. Für entsprechende Risiken ist bei der Allianz der entsprechende Gewerbetarif anzuwenden. Unklar bleibt, was passiert, wenn ein Kunde den Vertrag zunächst als reinen Privatvertrag abschließt und später im Objekt ein Gewerbe anmelden sollte (spätere Nutzungsänderung).

Vorübergehend vollständig unbewohnte Gebäude bedeuten nach dem Wortlaut der Bedingungen nur dann eine Gefahrerhöhung, wenn dieser Umstand mehr als drei Monate andauert. Im Gegensatz zu vielen Wettbewerbstarifen, die keine entsprechende Klarstellung besitzen, ist dies seine positive Regelung. Bei Antragsstellung können ganz oder überwiegend leerstehende Gebäude nur in der Tariflinie Komfort versichert werden.

Vielfältige Erweiterungsoptionen

Die Grundtarife Basis, Smart, Komfort bzw. Premium lassen sich optional wie folgt erweitern:

- Baustein Extremwetterschutz – Weitere Naturgefahren (Schäden durch Überschwemmung, Rückstau, Erdbeben, Erdfall, Erdrutsch, Schneedruck, Lawinen, Vulkanausbruch. Es gilt für den Baustein eine Selbstbeteiligung von 500 Euro (Überschwemmungsschäden, Rückstau) bzw. 3.000 Euro (Erdbebenschäden). Außerdem gilt eine Wartezeit von 7 Tagen ab Versicherungsbeginn. Die Wartezeit entfällt, sofern unmittelbar vor Versicherungsbeginn anderweitig bereits entsprechender Versicherungsschutz bestanden hat. Die Leistung ist im Tarif Premium bereits inklusive).

- Baustein Notfallservice Zuhause (diverse Assistanceleistungen, z. B. Schlüsseldienst sowie Rohrreinigungs-Service. In den Tarifen Komfort und Premium ist dieser Baustein bereits beitragsfrei eingeschlossen)

- Baustein Glasschutz Gebäude (Schäden an der Gebäudeverglasung. Im Tarif Premium ist dieser Baustein bereits beitragsfrei eingeschlossen)

- Baustein Öltank-Haftpflichtschutz (Versicherungsschutz als privater Inhaber von Öltanks)

- Baustein Haus-Haftpflichtschutz (Versicherungsschutz als Haus- und Grundbesitzer)

Kundenfreundliche Annahmerichtlinien

Versicherbar sind Gebäude aller Bauart- und Fertigbauklassen. Für Gebäude mit einem Dachbelag auf Naturschiefer, Holz, Ried, Schilf oder Stroh (weiche Dachung) oder solche mit Außenwänden überwiegend aus Holz, wird ein Zuschlag erhoben.

Online versicherbar sind Gebäude mit einer Wohnfläche zwischen 10 und maximal 1.000 Quadratmetern. Für Gebäude mit einer größeren Wohnfläche ist eine Direktionsanfrage erforderlich.

Laut Angebotsrechner sind auch sehr alte Gebäude grundsätzlich versicherbar. Ein maximales Baujahr ist nicht erkennbar, allerdings werden teilweise, gerade im Tarif Premium, extreme Abwehrprämien erhoben. Ist ein Gebäude älter als 25 Jahre, ist die Vorlage eines Prüfberichts über die Dichtigkeit der Rohre erforderlich. Einzige Ausnahme: es handelt sich um einen Leitungswasser-Ersatzantrag und im Allianz-Vorvertrag waren die Ableitungsrohre auf und / oder außerhalb des Grundstückes versichert.

Bei Antragsstellung sind Feuer‑, Leitungswasser‑, Sturmschäden sowie Schäden gegen weitere Naturgefahren der letzten fünf Jahre vor Antragsstellung anzugeben.

Gebäude mit bis zu vier Vorschäden in den letzten fünf Jahren vor Antragsstellung sind grundsätzlich versicherbar. Die individuelle Versicherbarkeit ist jedoch jeweils für den Einzelfall zu prüfen. So muss gerade bei „nicht geheilten“ Leitungswasserschäden unter Umständen eine erhöhte Selbstbeteiligung von 1.500 Euro, für andere Gefahren von 500 Euro akzeptiert werden und / oder ein Zuschlag in Kauf genommen werden. Werden beispielsweise zwei Leitungswasser- und drei Sturmschäden während der letzten 5 Jahre angegeben, so können die Tarife Basis und Smart nicht angeboten werden. Vorschadenbelastete Gebäude sind (auch bei z. B. nur einem Sturmschaden in den letzten 5 Jahren vor Antragsstellung) nur gegen Zuschlag versicherbar.

Im Vergleich zu vielen anderen Wohngebäudeversicherern gilt die Annahmepolitik der Allianz für vorschadenbelastete Risiken in der Branche als vergleichsweise kundenfreundlich.

Bestand ein Vorvertrag, der vom Vorversicherer gekündigt worden ist, ist eine Annahme nur nach Einzelfallanfrage möglich.

Versicherungsschutz besteht für im Antrag angegebene Hauptgebäude sowie für private, nicht jedoch gewerblich oder landwirtschaftlich genutzte, Nebengebäude (z. B. Seiten‑, Rückgebäude, Garten- oder Gerätehäuser, Gewächshäuser, Hobbywerkstätten, Lager, Schuppen, Scheunen). Außer im Tarif Basis besteht eine beitragsfreie Mitversicherung bis zu einer Nutzfläche von insgesamt 50 Quadratmetern. Darüber hinaus besteht in allen Tarifen beitragsfreier Versicherungsschutz für Garagen und Carports auf und außerhalb des Versicherungsgrundstücks. Dabei gilt jedoch:

„Garagen sind dann als Nebengebäude anzugeben, wenn sich innerhalb der Garage eine Wohn- oder Nutzfläche befindet (z.B. ausgebauter Hobbyraum oberhalb der Garage).“

Unklar bleibt, ob dies auch für solche Garagen gilt, die nicht zur Fahrzeugabstellung genutzt werden, sondern z. B. zur Einlagerung von Fahrrädern, Rasenmähern oder anderen Sachen.

Denkmalgeschützte Gebäude sind bei Antragsstellung als solche zu deklarieren. Sie sind generell versicherbar, sind jedoch im Einzelfall diesbezüglich zu prüfen. Bei Antragsstellung können solche Gebäude nur in der Tariflinie Komfort versichert werden.

Anders als bei vielen Wettbewerbern sind gefahrerhöhender Betriebe (z. B. Bars, Massagesalons oder Wohnheimen) in der Nähe nicht gesondert anzugeben.

Branchenüblich ist das Gebäudealter prämienerheblich. Anders als bei vielen Wettbewerbern gibt es jedoch keine automatische Beitragsanpassung mit steigendem Alter des Objekts. Vielmehr findet wie vielfach üblich eine Beitragsanpassung auf Basis des gleitenden Neuwertfaktors sowie bei schadenbedingter Mehraufwendungen statt.

Rabattoptionen

Bei Vereinbarung einer unterjährigen Zahlweise wird von der Allianz in den Tarifen Basis und Smart ein Ratenzahlungszuschlag erhoben. Dieser beträgt 6 % (monatlich), 5 % (vierteljährlich) bzw. 3 % (halbjährlich). In den Tarifen Komfort und Premium wird im Maklermarkt auf einen solchen Zuschlag verzichtet. Eine monatliche Zahlweise ist nur per SEPA-Mandat möglich. Rechnerisch sind Beiträge von unter 5 Euro brutto monatlich möglich.

Eine Prämienzahlung per Rechnung ist nur bei jährlicher Zahlweise möglich.

Der Versicherer bietet einen Nachlass bei Vereinbarung einer Selbstbeteiligung. Folgende Selbstbehaltsstufen sind möglich:

- 150 Euro Selbstbehalt (ca. 5,7 bis 6,1 % Rabatt je nach Zahlweise)

- 300 Euro Selbstbehalt (ca. 10,8 bis 11,4 % Rabatt je nach Zahlweise)

- 500 Euro Selbstbehalt (ca. 16,4 bis 17,1 % Rabatt je nach Zahlweise)

- 1.000 Euro Selbstbehalt (ca. 26,9 bis 62,5 % Rabatt je nach Zahlweise)

Wird eine Selbstbeteiligung vereinbart, gilt diese nicht für Schäden durch weitere Naturgefahren sowie für die Leistungen des Notfallservice Zuhause.

Schließt ein Versicherungsnehmer mehrere Verträge bei der Allianz ab, die als „Zählstücke“ entsprechend rabattierungsfähig sind, wird ein Bündelnachlass von 5 % (2 Verträge), 10 % (3 Verträge), 15 % (4 Verträge) bzw. 20 % (ab 5 Verträge) gewährt. Dies gilt z. B. für eine anderweitig bei der Allianz bestehende Privathaftpflicht‑, Hausrat- oder Unfallversicherung. Letztere muss allerdings bestimmte Voraussetzungen erfüllen.

Beitragsnachlässe durch die Zugehörigkeit zum Öffentlichen Dienst sind nicht möglich.

Versicherungsschutz im Premium auch bei Schäden durch Verschleiß

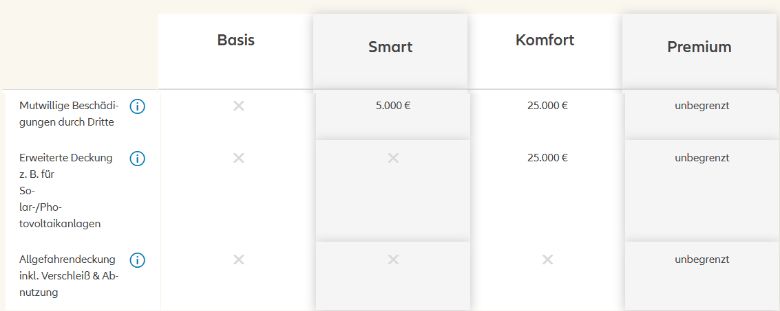

Unter bestimmten Tarifkonstellationen (beispielhaft berechnet anhand einer Selbstbeteiligung von 1.000 Euro) kann es sein, dass der Smart-Tarif in der Berechnung teurer als der Komfort-Tarif ist. In jedem Fall deutlich teurer als alle anderen Tarifvarianten ist der Premium-Tarif. Bei der Bewertung der Prämie des Premium-Tarifs ist dessen (soweit bekannt) Alleinstellungsmerkmal am deutschen Wohngebäudemarkt zu beachten: Versicherungsschutz besteht auch für jede unvorhergesehene Beschädigung, Zerstörung oder Abhandenkommen (Allgefahrendeckung inklusive Verschleiß).

Die Allianz bietet keine Nettotarife für eine etwaige Honorarberatung an.

Versicherungsnehmer und Versicherer können den vereinbarten Versicherungsschutz jeweils mit Frist von drei Monaten zum Ende des laufenden Versicherungsjahres kündigen.

Ausgewählte Leistungen des Tarifs Premium im Überblick

- Beitragsneutrale Mitversicherung der Bausteine Glas- und Extremwetterschutz. Anders als bei den meisten Wettbewerbern sieht die Allianz keine besonderen Obliegenheiten zur Vermeidung möglicher Rückstauschäden vor (z. B. den Einbau von Rückstauventilen).

- Mitversicherung von Schäden auch durch Verschleiß. Dadurch kann im Zweifel auf die Bildung von Rücklagen für regelmäßige Reparaturen verzichtet werden. Ausgeschlossen bleiben jedoch z. B. Schäden durch Schwamm, durch Klimaeinwirkungen (z. B. Luftfeuchtigkeit) oder durch Herstellungsfehler. Bedingungsseitig nicht klargestellt ist, inwiefern auch Versicherungsschutz für Schäden an bzw. durch einen nicht abgenommenen Eigenbau bzw. Eigenreparaturen früherer Schäden vom Versicherungsschutz umfasst sein sollen.

Laut einer Umfrage des Versicherungsjournals vom 06.09.2022 unter den Versicherern mit dem größten Marktanteil in Deutschland sei unter diesen die Allianz der einzige Anbieter, der Versicherungsschutz auch für das dürrebedingte Absacken von Häusern („Sommerfrost“) biete würde. Das Unternehmen wird hierzu wie folgt zitiert:

„Somit können Gebäudeschäden sowohl durch Grundwasserabsenkung als auch durch Schrumpf- und Quellprozesse entstehen. Diese naturbedingten Ereignisse sind über den Zusatzbaustein ‚Extremwetterschutz‘ mitversichert“ [1].

- Eine Gefahrerhöhung wird erst ab einem Leerstand von mehr als drei Monaten angenommen.

- Zu den versicherten Sachen gehören alle Grundstücksbestandteile im Garten, die mit dem versicherten Grundstück dauerhaft fest verbunden sind (z. B. Hundehütten, Mauern, Müllbehälterboxen, Schwimmbäder, Terrassen, Überdachungen, Zäune und Zisternen, aber auch im Garten dauerhaft mit Fundament aufgestellte Solaranlagen). Obwohl nicht ausdrücklich benannt, dürfte die Mitversicherung auch z. B. Kleinkläranlagen, Ladestationen für Elektrofahrzeuge, Windkraftanlagen sowie unterirdische Öl- und Gastanks einschließen. Nicht versichert sind Stützwände zur Verhinderung des Abrutschens von Erdreich sowie Bäume Sträucher und Kletterpflanzen. Für die letzten drei Positionen werden jedoch Kosten (z. B. Kosten für das Entfernen von Bäumen oder für die Wiederbepflanzung von Gärten) im vereinbarten Umfang übernommen.

- Mitversicherung von Garagen und Carports ohne zahlenmäßige Einschränkung. Unklar bleibt, ob dies auch für Garagen gilt, die nicht zur Fahrzeugabstellung, sondern z. B. als privater Stauraum oder als private Werkstatt genutzt werden.

- Ebenfalls versichert ist im Gebäude befindliches bzw. dort außen angebrachtes Gebäudezubehör (z. B. Antennen, Leitern und Markisen) ohne abschließende Aufzählung.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Herbeiführung des Versicherungsfalles.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von gesetzlichen, und behördlichen Sicherheitsvorschriften und Obliegenheiten.

- Mitversicherung auch unbenannter Gefahren. Eine ausdrückliche Beweislastumkehr zu Gunsten des Versicherungsnehmers ist nicht eingeschlossen. Ausgeschlossen sind wie allgemein üblich u. a. Schäden durch Grundwasser. Da es sich um eine echte Allgefahrendeckung handelt, besteht das Bedingungswerk nicht aus einer Aufzählung versicherter Gefahren, deren Ausschlüsse dann oft auch für die unbenannten Gefahren Anwendung finden. Vielmehr sind die relevanten Ausschlüsse zentral unter Ziffer 2.4.1 geregelt.

- Mitversichert sind im Rahmen der Allgefahrendeckung Schäden durch Sturm und sonstige Windbewegungen auch unterhalb von Windstärke 8. Eingeschlossen sind auch Schäden durch Durchzug.

- Im Rahmen der unbenannten Gefahren versichert sind z. B. Schäden durch das Eindringen von Niederschlägen (z. B. Regen, Hagel, Schnee, Schmelzwasser oder Schmutz), nicht jedoch von Staub, durch nicht sturmbedingte Öffnungen (nicht ordnungsgemäß geschlossene Fenster, Außentüren oder andere Öffnungen). Ausgeschlossen sind Schäden etwa durch Luftfeuchtigkeit, Konstruktions- oder Materialfehler.

- Im Rahmen der automatischen Mitversicherung von u. a. Starkregenereignissen sowie unbenannten Gefahren besteht Versicherungsschutz auch für versicherte Sachen, die durch Starkregen, der als Oberflächenwasser durch Türen, Schächte oder Wände bzw. durch Fenster im Keller, Erdgeschoss oder Souterrain eindringt, beschädigt werden. Gleiches gilt, wenn das Oberflächenwasser durch Garagentore und ‑türen bzw. über Terrassen und Balkone eingedrungen ist. Bedingungsseitig wird zwar nur klargestellt, dass eine Überschwemmung voraussetzt, dass der Grund und Boden durch z. B. Witterungsniederschläge überflutet wurde, doch greift bei fehlendem Erfüllen dieser Definition die Mitversicherung unbenannter Gefahren.

- Mitversichert sind Schäden durch die Explosion von unentdeckter Kriegsmunition aus dem Ersten und Zweiten Weltkrieg (Blindgängerschäden). Nicht versichert sind jedoch Schäden an versicherten Sachen, die durch die Entschärfung ohne damit einhergehende Explosion entstehen. Hier greift der Ausschluss für „Hoheitliche Verfügungen“.

- Mitversicherung von Seng- und Schmorschäden, ohne dass es sich um einen Feuerfolgeschaden handeln muss.

- Mitversichert ist im Rahme der Allgefahrendeckung der Anprall von Luft‑, Kraft- und Schienenfahrzeugen an versicherten Sachen. Gleiches gilt für Schäden durch selbstfahrende Arbeitsmaschinen, durch Wasserfahrzeuge oder durch unbenannte Flugkörper. Da u. a. auch Zäune und Mauern zu den versicherten Sachen gehören, ist auch der Anprall gegen diese mitversichert. Ein Ausschluss für Park- und Rangierschäden oder Schäden durch den Anprall selbstgenutzter Fahrzeuge des Eigentümers, seiner Mitbewohner oder Besucher ist nicht vorhanden.

- Mitversicherung u. a. von Bruchschäden an Rohren von Anlagen zur Regenwasseraufbereitung. Dies gilt aber nur, wenn sich diese Rohre im versicherten Gebäude befinden, nicht jedoch für Anlagen auf dem Dach (kein Gebäudebestandteil im Sinne der Bedingungen). Die Mitversicherung gilt sowohl für frostbedingte als auch für sonstig Bruchschäden.

- Im Rahmen der Allgefahrendeckung Mitversicherung von Bruchschäden an Heizköpern, Heizkesseln, Boilern oder vergleichbaren Teilen von Heizungs- oder Klimaanlagen, auch wenn dies nicht frostbedingt erfolgt. Solche Schäden treten durchaus häufiger auf. Für einen Boiler sind Kosten von bis zu 1.000 Euro realistisch.

- Mitversicherung für Schäden durch Leitungswasser aus undichten Fugen in der Dusche. Eine ausdrückliche Klarstellung auch zu ebenerdigen Duschen ist in den Bedingungen nicht enthalten, dürfte aber im Rahmen der unbenannten Gefahren als mitversichert angesehen werden.

- Mitversicherung von innerhalb sowie außerhalb von Gebäuden auf und außerhalb des Versicherungsgrundstücks eintretenden frostbedingten und sonstigen Schäden an allen Rohren des Versicherungsgrundstücks, unter anderem an Ab- und Zuleitungsrohren (z. B. zu ganzjährig im Boden eingelassenen Schwimmbecken), Lüftungsrohren, Regenwasserabflussohren, Rohren von Solarheizungs‑, Klima- und Heizungsanlagen, von Schleusen- und Kanalrohren zur Grundstücksentwässerung, Rohren von Fäkalien- / Kläranlagen oder von Versorgungsrohren zu versicherten Nebengebäuden und Gewächshäusern. Eingeschlossen sind im Rahmen der Allgefahrendeckung auch Schäden durch Muffenversatz und Wurzeleinwuchs sowie Schäden an Rohren unterhalb der (nicht) tragenden Bodenplatte. Für solche Schäden sind jeweils Kosten ab etwa 4.000 Euro bis 5.000 Euro als realistisch anzusetzen.

- Gleiches gilt für Schäden durch undicht gewordene Rohre, ohne dass ein Bruchschaden vorliegt. Rohre außerhalb des Versicherungsgrundstücks sind nur versichert, sofern der Versicherungsnehmer hierfür die Gefahr trägt .Für den Versicherungsschutz unerheblich ist es, ob die auf dem Versicherungsgrundstück versicherten Rohre der Wasserversorgung versicherter Gebäude oder Anlagen dienen (z. B. Versorgungsrohre zu nicht versicherten Nebengebäuden und Gewächshäusern auf dem Versicherungsgrundstück; Rohre von Solar(thermie)anlagen auf dem Nachbargrundstück; Rohre eines benachbarten Brunnens zu einer Zisterne für Waschmaschinen oder eine Toilettenspülung; Leitungen der Gartenbewässerung aus einem separaten Brunnen). Sofern Druckluft oder Pressluft durch Rohre, nicht jedoch sonstige Leitungen, geleitet wird, fallen auch Schäden an solchen unter den Versicherungsschutz. Solche Leitungen kommen z. B. zum Einsatz, wenn eine zentrale Kompressoranlage dazu eingesetzt wird, um elektrische Werkzeuge damit zu betreiben. Solche Rohre könnten allerdings auch unterirdisch verlegt werden, um damit Werkzeuge im Garten zu betreiben.

- Im Rahmen der Allgefahrendeckung kein Ausschluss für Nässeschäden aufgrund undichter Fugen oder Fliesen (z. B. undichte Silikonfuge zwischen einer Duschwanne und einer angrenzenden Wand). Siehe hierzu das Urteil des BGH vom 20.10.2021 (Az. IV ZR 236 / 20)[2].

- Im Rahmen der Allgefahrendeckung Mitversicherung für Schäden an versicherten Sachen durch Plansch- oder Reinigungswasser.

- Mitversichert im Rahmen der Allgefahrendeckung sind mutwillige Beschädigungen durch unbefugte Dritte sowie Schäden durch Graffiti (z. B. Farben und Lacke, aber auch Kratz- oder Farbgraffiti) an den Innen- und Außenseiten von versicherten Sachen. Mitversichert ist eine möglicherweise trotz Reparatur verbleibende Wertminderung.

- Mitversicherung des Abhandenkommens (z. B. durch Diebstahl oder Sturm) von außen am Gebäude angebrachten, fest mit diesem verbundenen, Sachen (z. B. Briefkästen, Lampen oder Markisen) oder von versicherten Sachen, die sich auf dem Grundstück befanden.

- Im Rahmen der Allgefahrendeckung mitversichert sind Schäden (z. B. Biss‑, Kratz- und Pickschäden), die durch Haustiere oder wildlebende Tiere (z. B. Marder, Waschbären, Spechte, Rehe, Rothirsche oder Wildschweine) an versicherten Sachen (z. B. elektrische Anlagen und Leitungen, Dämmungen und Unterspannbahnen) verursacht werden. Ebenfalls mitversichert sind Folgeschäden aller Art (z. B. durch das Fehlen elektrischer Spannung, durch Nisten oder Urinieren wildlebender Säugetiere). Eingeschlossen sind auch reine Beeinträchtigungen der Funktionsfähigkeit (z. B. eine Geruchsbelästigung).

- Im Rahmen der Allgefahrendeckung Mitversicherung von Schäden an versicherten Sachen durch Überspannung, Überstrom, Kurzschluss sowie Stromschwankungen.

- Mitversichert sind Schäden an versicherten Sachen durch den Einschlag eines Meteoriten sowie durch den Anprall oder Absturz von Weltraumschrott.

- Wird das versicherte Gebäude infolge eines Versicherungsfalles unbewohnbar, so werden de Kosten für eine dadurch notwendige Hotelunterbringung oder eine ähnliche Unterbringung für maximal 24 Monate erstattet. Nicht versichert sind Nebenkosten (z. B. Frühstück, Telefon, Internet).

- Mitversichert sind die in Folge eines Versicherungsfalles notwendigen Lager- und Transportkosten.

- Mitversicherung von Dekontaminationskosten von Erdreich ohne Sublimit

- Mitversichert sind die Kosten für die Beseitigung von Schäden durch innere Unruhen.

- Mitversichert sind die Kosten für Mietausfall oder der ortsübliche Mietwert von Wohnräumen für die Dauer von höchstens 24 Monaten.

- Mitversichert ist die Wiederbepflanzung von Gärten mit Bäumen, Sträuchern und Kletterpflanzen, nicht jedoch mit Hecken, Blumen oder sonstigen Zier- oder Topfpflanzen. Eingeschlossen ist das Einpflanzen junger Bäume bis maximal 1,50 m Höhe. Nicht mitversichert ist die Wiederherstellung gärtnerischer Anlagen wie Teichen, Gartenbrunnen, Sandkästen, Blume und Hochbeeten Wegen etc.

- Mitversichert sind die Kosten für das Entfernen und den Abtransport von Bäumen durch eine versicherte Gefahr. Da es hier an einer Klarstellung fehlt, ist der Versicherungsschutz so zu verstehen, dass sowohl umgestürzte, abgenickte als auch vollkommen zerstörte Bäume mitversichert sind, sofern die Bäume nicht bereits abgestorben waren. Nicht versichert sind die Kosten für das Entfernen, den Abtransport und die Entsorgung von Hecken, die durch einen Versicherungsfall zerstört wurden. Nicht klargestellt ist, inwiefern die Kosten auch einer Stumpfentsorgung mitversichert sind.

- Übernahme von Rückreisekosten einer vom Versicherungsnehmer getätigten Urlaubs- oder Dienstreise, nicht jedoch Bildungs- oder Geschäftsreise, ab 1.000 Euro Mindestschadenhöhe. Eine Klarstellung, inwiefern auch für mitreisende Personen, die im Haushalt des Versicherungsnehmers leben, Versicherungsschutz besteht, ist bedingungsseitig nicht vorhanden. Nach dem Wortlaut der Bedingungen ist anzunehmen, dass entsprechende Kosten nur für den Versicherungsnehmer übernommen werden.

- Übernahme der Kosten für den Mehrverbrauch von Wasser und Gas nach einem versicherten Schaden.

- Mitversicherung der Auftaukosten zur Vermeidung eines Leitungswasser- oder Rohrbruchschadens.

- Mitversicherung von Mehrkosten für Wiederherstellungsbeschränkungen für Restwerte versicherter Sachen, allerdings unter Anrechnung der Restwerte der nicht wiederverwendbaren Teile.

- Bis 500 Euro mitversichert sind die Kosten für eine Fehlerdiagnose, Arbeitskosten und Kleinteile bei defekten Haushalts-Großgeräten. Kleinteile sind in dieser Summe bis maximal 25 Euro mitversichert.

- Eingeschlossen ist die Übernahme von Leckortungskosten ohne Vorliegen eines Versicherungsfalles (Ursachensuche bei an versicherten Gebäuden festgestellter Nässe).

- Übernahme der Kosten für die Verpflegung von Privatpersonen, die anlässlich eines Versicherungsfalls (z. B. eines Brandschadens oder einer Überschwemmung) Hilfe geleistet haben. Die Leistung wird für maximal 48 Stunden erbracht.

- Mitversicherung der Kosten für die Beseitigung oder Umsiedlung von Wespen- oder Hornissennestern, nicht jedoch Bienennestern, bis in Höhe von 500 Euro.

- Mitversichert ist der Ertragsausfall von Anlagen zur Stromgewinnung (z. B. Photovoltaik‑, Solar- und Geothermieanlagen nach einem Versicherungsfall (max. 12 Monate.) Eine Begrenzung der Entschädigung auf eine bestimmte Höhe je kWp ist bedingungsseitig nicht erkennbar.

- Versicherungsschutz für denkmalgeschützte Gebäude auf Anfrage grundsätzlich möglich. Entsprechende Mehrkosten für behördliche Wiederherstellungsbeschränkungen sind als versichert anzusehen, bedingungsseitig jedoch nicht ausdrücklich klargestellt.

Ausgewählte Einschränkungen des Tarifs Premium aus dem Hause Allianz

- Keine Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Empfehlungen des unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft abgewichen wird (GDV-Garantie).

- Keine Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse abgewichen wird (Arbeitskreis-Garantie).

- Keine Innovationsklausel (Update-Garantie) für prämienfreie Leistungsverbesserungen bestehender Versicherungsverträge.

- Keine Best-Leistungs-Garantie (Erweiterte Vorsorge) für Leistungen eines anderen, zum Schadenzeitpunkt verkaufsoffenen Versicherers. Eine solche Leistung bietet beispielsweise der Tarif Top-Schutz der Domcura (Stand 10.2020).

- Keine Summen- und / oder Konditionsdifferenzdeckung.

- Keine Besitzstandsgarantie (Vorversichergarantie).

- Kein ausdrücklicher Versicherungsschutz für Schadenfälle bei unklarer Zuständigkeit nach Versichererwechsel.

- Keine Beitragsbefreiung bei Arbeitslosigkeit oder Arbeitsunfähigkeit.

- Kein Regressverzicht gegenüber (grob) fahrlässig handelnden Angehörigen als Miteigentümern des versicherten Gebäudes, gegenüber Mitarbeitern oder anderweitig berechtigten Nutzern der versicherten Sache sowie gegenüber Mitarbeitern von Wartungs- oder Reparaturunternehmen.

- Für Gebäude im Rohbau kann eine kostenfreie Feuerrohbauversicherung vereinbart werden. Diese besteht pauschal für einen Zeitraum von sechs Monaten. Versicherungsschutz auch für Schäden durch Leitungswasser, Sturm / Hagel, erweiterte Elementargefahren (z. B. Überschwemmung, Erdbeben oder Erdsenkung) oder gegen unbenannte Gefahren ist nicht möglich.

- Versicherungsschutz nur für im Antrag angegebene Nebengebäude. Dabei gilt eine beitragsfreie Mitversicherung bis zu einer gesamten Nutzfläche von 50 Quadratmetern. Kommen nach Vertragsbeginn neue Nebengebäude hinzu, ohne dass diese aktiv vom Versicherungsnehmer angezeigt werden, entfällt der Versicherungsschutz. Dabei gelten die eingangs beschriebenen Probleme für den Fall einer späteren Nutzungsänderung.

- Kein Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von vertraglich vereinbarten Obliegenheiten und Sicherheitsvorschriften (z. B. Heizobliegenheit) sowie von Obliegenheiten im Schadenfall (z. B. Schadenminderungspflicht).

- Verzicht auf Anrechnung einer Unterversicherung, sofern die Wohnfläche korrekt angegeben wurde. Wurde diese (grob) fahrlässig auch nur geringfügig falsch angegeben, so wird die Leistung anteilig im Verhältnis zu der im Antrag angegebenen im Vergleich zur tatsächlichen Wohnfläche gekürzt.

- Versicherungsbeginn pauschal um 00:00 Uhr. Somit kann es zu einer Unterbrechung des Versicherungsschutzes kommen, wenn der Vorvertrag statt um 00:00 Uhr bereits um 12:00 Uhr geendet hat.

- Keine ausdrückliche Mitversicherung von Gebäudezubehör, das künftig in das Gebäude eingefügt werden soll (z.B. Vorräte an Fliesen, Bodenbelägen, Tapeten).

- Keine Mitversicherung von beweglichem Gebäudezubehör wie Kaminholz oder Baustoffen sowie daraus abgeleitet des einfachen Diebstahls solcher Sachen.

- Sofern nicht einzelvertraglich vereinbart, kein Versicherungsschutz für nachträglich vom Mieter eingefügte, also nicht einfach nur ausgetauschte, Sachen (z. B. elektronische Jalousien, Einbauküchen), die fest mit dem Gebäude verbunden sind. Dies gilt auch, wenn der Versicherungsnehmer diese als Mieter auf seine Kosten beschafft oder übernommen hat und für diese die Gefahr trägt.

- Nicht zu den versicherten Sachen gehört Zubehör der hauswirtschaftlichen Selbstversorgung (u.a. Bienenvölker, die artgerecht gehalten werden; Rankhilfen für Nutzpflanzen und Hochbeete; Kräuter, Obst- und Gemüsepflanzen). Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort aus dem Hause Alte Leipziger.

- Kein Versicherungsschutz besteht für die auf dem Versicherungsgrundstück befindlichen elektrischen Leitungen (z. B. zur Versorgung einer Wallbox, zur Versorgung von Speichermedien, zur Elektrifizierung von Garten- und Gewächshäusern) gegen die versicherten Gefahren.

- Keine Mitversicherung von Schäden an Grundstückszubehör (z. B. einer Umwälzpumpe), das der Nutzung oder Instandhaltung eines Schwimmbeckens dient.

- Keine ausdrückliche Mitversicherung von Beschädigungen oder Zerstörung an Lüftlmalerei (Gebäudemalerei) sowie Schnitzereien an Gebäuden. Ein Ausschluss für solche Schäden ist bedingungsseitig nicht erkennbar.

- Im Rahmen der Allgefahrendeckung sollten Schäden durch Rauch und Ruß eigentlich mitversichert sein. Dabei gilt jedoch bei der Allianz ein Ausschluss für Schäden durch Kontamination (z. B. Verrußung), sofern es sich nicht um die Folgen eines versicherten Sachschadens handelt (nur eine Feuerfolgeschäden). Insofern besteht an dieser Stelle keine Deckung, die über den Umfang der unverbindlichen Musterbedingungen des GDV hinausgeht.

- Keine Mitversicherung von Schäden durch Entschärfung von Blindgängern, ohne damit einhergehende Explosion.

- Nicht mitversichert ist zusätzlicher Mietausfall bei Beendigung eines Mietverhältnisses wegen eines Versicherungsfalles, wenn ein Mietverhältnis aufgrund eines Versicherungsfalles nicht angetreten werden kann und der Mietvertrag zum Zeitpunkt des Versicherungsfalles bereits geschlossen war. Ebenfalls nicht versichert ist der Mietausfall oder Ersatz eines ortsüblichen Mietwertes von Gewerberäumen, da diese in keinem Fall zum Versicherungsort gehören können.

- Kein Ersatz von laufenden, durch eine Bestätigung des Kreditgebers nachgewiesen, Darlehenszinsen nach vollständiger Unbewohnbarkeit.

- Keine Übernahme von Regiekosten für die Wiederherstellung versicherter Sachen.

- Keine Übernahme von alters- und behindertenbedingten Mehrkosten (z. B. Rollstuhl- und rollatorbedingtem Umbau oder Einbau eines Treppenlifts).

- Nicht mitversichert sind die Mehrkosten für eine behördlich nicht vorgeschriebene energetische Sanierung (verbesserte Energieeffizienz) sowie für sonstige nachhaltige Sanierung.

- Keine Mitversicherung der Mehrkosten für Primärenergie.

- Keine Übernahme der Kosten für psychologische Betreuung / Therapie nach einem erheblichen Versicherungsfall.

- Keine Mitversicherung der Kosten infolge des Fehlalarms eines Rauchwarnmelders, Brand‑, Gas- oder Wassermelders.

- Keine Übernahme der Kosten für eine qualifizierte Energieberatung durch einen durch die BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) zugelassenen Energieberater bzw. einen baubiologischen Berater.

- Keine Vorsorgedeckung für wertsteigernde bauliche Maßnahmen (Um‑, An- oder Ausbauten).

- Keine Klarstellung, inwiefern Wasser aus Pools oder Whirlpools bedingungsseitig als Leitungswasser zählt. Da es sich um eine Allgefahrendeckung handelt und hier kein Ausschluss erkennbar ist, sind Schäden durch solches Wasser als mitversichert anzusehen.

- Keine generelle Mitversicherung polizeilich angezeigter Straftaten (z.B. Diebstahl von Solarzellen, Hacken von Smarthome-Anlagen, Betrug). Eine entsprechende Mitversicherung bietet beispielsweise die VEMA (Risikoträger: Basler) mit ihrem Tarif VEMA-Wohngebäudekonzept mit Stand 19.06.2018.

- Keine ausdrückliche Mitversicherung von Schäden durch Terrorismus. Ein Ausschluss im Rahmen der Allgefahrendeckung ist nicht vorhanden.

- Keine Übernahme von Kosten für Datenrettungskosten infolge eines versicherten Schadens.

- Keine Mitversicherung der Kosten für die Wiederherstellung oder Reproduktion von privaten Unterlagen (z.B. Notarverträge, Urkunden, Zertifikate) sowie für elektronisch gespeicherte Daten das versicherte Gebäude betreffend. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif Premium Plus der Manufaktur Augsburg (Stand 05.2018).

- Keine Übernahme der Kosten für die schadenbedingte Neueinstellung von Antennen und Satellitenschüsseln nach einem versicherten Schadenfall.

- Keine ausdrückliche Übernahme persönlicher Auslagen nach einem Schadenfall.

- Nicht versichert sind Schäden an bzw. der Diebstahl von Garten- oder Teichzubehör (z. B. Gartenmöbel, Hängematten, Strandkörbe, Basketballkörbe sowie Blumenkästen und ‑kübel) gegen versicherte Gefahren. Dies ergibt sich daraus, dass es sich hier nicht um versicherte Sachen handelt. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort mit eingeschlossenem Paket Garten & Co. aus dem Hause Alte Leipziger.

- Keine Übernahme der Kosten für infolge eines Versicherungsfalles notwendige Dach- und Fassadenbegrünung auf dem Versicherungsgrundstück. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif Premium der Rhion.digital (Stand 03.2022). Ein Urteil des OLG Hamm vom 03.06.2022 (Az. 20 U 173 / 22)[3] stellt klar, dass beispielsweise an einem Gebäude rankender Efeu üblicherweise (so auch hier bei der Allianz) keine versicherte Sache ist. Wird er also durch einen Sturm abgerissen und führt dadurch zu Schäden an einem versicherten Gebäude abgerissen, so hat dieser nicht unmittelbar auf versicherte Sachen eingewirkt. Entsprechend wäre dann kein Versicherungsschutz herzuleiten.

- Nicht versichert sind Mehrkosten für eine nachhaltige Gestaltung des Gartens (z. B. Anlage einer Bienen- und Hummelwiese). Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort mit eingeschlossenem Paket Garten & Co. aus dem Hause Alte Leipziger.

- Nicht versichert sind die Kosten für die Pflege eines Gartens durch eine Fachfirma, wenn der Versicherungsnehmer während der Vertragslaufzeit eine schwerwiegende und unvorhergesehene Verletzung oder Krankheit erleidet, die ihn an der Pflege des Gartens hindert. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort mit eingeschlossenem Paket Garten & Co. aus dem Hause Alte Leipziger.

- Nicht versichert sind nachgewiesener Kosten (z. B. für eine Online-Rechtsberatung oder das Zurückschneiden einer Hecke) zur Beilegung eines Nachbarschaftsstreites. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort mit eingeschlossenem Paket Garten & Co. aus dem Hause Alte Leipziger.

- Nicht ausdrücklich versichert sind Trocknungskosten insbesondere in Folge eines Leitungswasser- oder Überschwemmungsschadens. In der Regel werden diese Kosten auch ohne Klarstellung übernommen.

- Nicht versichert sind Trocknungskosten für Grundwasser, das infolge von Witterungsniederschlägen oder Ausuferung von oberirdischen Gewässern nicht an die Erdoberfläche gedrungen ist. Eine entsprechende Mitversicherung bietet beispielsweise der Tarif comfort mit eingeschlossener erweiterter Elementarschadendeckungaus dem Hause Alte Leipziger.

- Keine Übernahme der erforderlichen und nachweislich tatsächlich angefallenen Kosten für das Aufräumen, die Entsorgung, Reinigung, Desinfektion und Schädlingsbekämpfung von durch Messies gemieteten Wohnungen, soweit diese wegen eines zwanghaften Verhaltens vor allem nutzlose Gegenstände unordentlich und chaotisch in der Wohnung angesammelt oder die Wohnung dadurch vermüllt haben. Gleiches gilt für sonstige Schäden durch Messies oder Mietvandalen (z. B. eine herausgerissene Türzarge).

- Keine Mitversicherung von Schäden infolge von Gebäudeschäden durch den unbemerkten Tod eines Mieters.

- Keine Übernahme der Kosten für sonstige freiwillige Zuwendungen an Personen (z. B. im Zusammenhang mit der Brandbekämpfung) nach einem Schadenfall.

- Keine ausdrückliche Übernahme der Kosten von Gebäudebeschädigungen infolge von Einbruchdiebstahl, Raub, deren Versuchs, im Zusammenhang mit Rettungsmaßnahmen (z. B. durch Polizei oder Feuerwehr), infolge von Fehlalarm eines Rauch‑, Gas- oder Feuermelders oder aufgrund des Alarms eines Hausnotrufs. Im Rahmen der Allgefahrendeckung mitversichert sind jedoch die entsprechenden Schäden, sofern hier kein Ausschluss (z. B. für hoheitliche Maßnahmen) greift.

- Bei der Durchführung eines Sachverständigenverfahrens zur Feststellung der Schadenhöhe wird erst ab einer festgestellten Schadenhöhe von mindestens 25.000 Euro der Anteil des Versicherungsnehmers an den Verfahrenskosten in Höhe von 90 % übernommen. Der Versicherungsnehmer trägt also in jedem Fall einen Selbstbehalt von mindestens 10 Prozent. Beauftragt der Versicherungsnehmer einen Sachverständigen individuell, werden die Kosten nur dann übernommen, sofern der Versicherungsnehmer vom Versicherer zur Hinzuziehung aufgefordert wurde (siehe Ziffer 4.10).

- Keine Übernahme der Kosten für die notwendige Hotelunterbringung oder eine ähnliche Unterbringung, wenn eine eigengenutzte Ferienwohnung oder ein eigengenutztes Ferienhaus durch einen Versicherungsfall unbewohnbar wird. Eine entsprechende Mitversicherung bietet beispielsweise die VHV mit ihrem Tarif Klassik-Garant mit Baustein Exklusiv mit Stand 06.2021.

- Keine Übernahme der Kosten für Mietausfalls wegen Unbewohnbarkeit des versicherten Gebäudes infolge eines Schadens an nicht versicherten Sachen (z.B. Schaden auf dem Nachbargrundstück).

- Nicht versichert sind sonstige Mehrkosten für eine Gebäudewiederherstellung mit umweltfreundlichen oder nachhaltigen Baustoffen.

- Keine Übernahme der Kosten für den Mehrverbrauch von Öl sowie für Strom bzw. Stromverlust aus Stromspeichern.

- Keine Übernahme der Kosten für eine Gefahrenberatung nach Überschwemmungsschäden.

- Keine Kosten einer klimafreundlichen CO2-Kompensation bei einem Feuerschaden.

- Keine Kosten für die Rekultivierung von begrünten Dächern.

- Kein Einschluss einer Versehensklausel (ausführliche Erläuterung siehe unten) bei einfachen (grob) fahrlässig begangenen Obliegenheitsverletzungen.

- Keine ausdrückliche Anlage von Prämienanlagen in nachhaltigen Kapitalanlagen.

- Wiederaufbau bei Totalschaden an einem anderen Ort innerhalb der Bundesrepublik Deutschland nur dann, wenn die Wiederherstellung des Wohngebäudes an der bisherigen Stelle rechtlich nicht möglich oder wirtschaftlich nicht zu vertreten ist Ziffer 4.8), also nicht z. B., wenn aus psychologischen Gründen nach einer schweren Überschwemmung ein Wiederaufbau am bisherigen Versicherungsort nicht anzeigt sein sollte.

- Wie bei den meisten Wettbewerbern erfolgt keine Neuwerterstattung, sofern kein Wiederaufbau des Gebäudes erfolgt. Dies liegt darin begründet, dass es sich um keine Wiederaufbauversicherung handelt.

- Kein beitragsfreier Einschluss eines „Home Service“ (Hotline zur Vermittlung von Handwerkern und Dienstleistern).

Info Versehensklausel

Grundsätzlich führt eine solche Klausel dazu, dass die Beweislast für das Nicht-Vorliegen eines Versehens beim Versicherer liegt. Das OLG Düsseldorf (Urteil vom 10.10.1996, Az. 18 U 4 / 95; VersR 1998, 1015) kam in seiner Auslegung einer Versehensklausel für Spediteure zu folgender Bewertung:

„Allerdings hat die Bekl. zu 1 die Anmeldung und Prämienzahlung vorsätzlich unterlassen. Aber auch vorsätzliches Handeln fällt unter die „Versehens“-Klausel, weil dieser Begriff weit auszulegen ist. Das folgt aus Nr. 11.3 SVS/RVS n. F.; danach bleibt bei vorsätzlicher Obliegenheitsverletzung des Spediteurs dem Versicherer nur die Möglichkeit des Rückgriffs. Abgesehen davon beruht hier das vorsätzliche Unterlassen der Anmeldung auf einem Irrtum (= Versehen) der Bekl. zu 1, die fälschlicherweise davon ausgegangen war – den Standpunkt vertritt sie auch im Verfahren noch -, sie sei Zwischenspediteurin und deshalb über die O. GmbH gem. Nr. 3.3.3 SVS/RVS n. F. versichert.“

Eine solche Klausel führe, sofern abweichend eingeschlossen, laut OLG Jena vom 03.02.2011 (Az. 4 U 787 / 10) allerdings

„nicht dazu, dass Deckungsschutz auch für Schadensfälle besteht, die nicht von den einschlägigen Versicherungsbedingungen erfasst werden bzw. für die eine Haftung ausgeschlossen ist.“

Eine ebenfalls sehr weite Auslegung der Versehensklausel sieht der bekannte Rechtsanwalt Dr. Johannes Fiala:

„In zahlreichen Bedingungswerken gibt es eine „Versehensklausel“. Danach bleiben gewisse Verletzungen von Obliegenheiten (z.B. Anzeigen, Meldungen über Gefahrenerhöhungen, Risiken usw.) stets aussen vor. Für den Fall von Gefahrenerhöhungen behält sich der VR eine Prämiennachberechnung vor. Derartige Klauseln schützen auch den Versicherungsmakler, wenn er als Repräsentant des VN den Vertrag verwaltet. Bei manchem Makler ist die Vertragsverwaltung ständige Praxis, mit der Folge einer zunächst unabsehbaren Haftung aus einem Dauerschuldverhältnis. Insofern bedeuten derartige Klauseln eine Erleichterung, denn der Versicherungsmakler wäre im Rahmen von Dauerschuldverhältnissen im Zweifel gezwungen „Risiko- und Objektprüfung“ ständig vorzunehmen.“ [4]

Ausgewählte Punkte zum Tarif Premium im Überblick

Wohngebäudetarif nach dem Wohnflächenmodell (Höchstentschädigung anstatt fester Versicherungssumme Wert 1914) für Ein- und Zweifamilienhäuser, nicht jedoch für Mehrfamilienhäuser.

• Versicherungsschutz besteht auch für jede unvorhergesehene Beschädigung, Zerstörung oder Abhandenkommen (Allgefahrendeckung inklusive Verschleiß).

• Glas- und Extremwetterschutz ohne Mehrprämie eingeschlossen

• Umfassender Versicherungsschutz auch bei grober Fahrlässigkeit

• Versicherungsschutz auch für Rohre unterhalb der tragenden Bodenplatte

• Schäden sowie Folgeschäden durch Haus- oder Wildtiere an versicherten Sachen ohne Begrenzung mitversichert

• Keine auch nur teilweise gewerbliche Nutzung versicherter Gebäude

• Unterjährige Zahlweise nur mit Ratenzahlungszuschlag

• Möglich Lücken bei Versichererwechsel aufgrund fehlender Besitzstandsgarantie und nicht ausdrücklich bestehendem Versicherungsschutz bei unklarer Zuständigkeit

• Kein Versicherungsschutz für Schäden unmittelbar durch Kontamination (z. B. Verrußung)

Hinweis: Die Allianz weist darauf hin, dass aktuell keine Überprüfung der Inhalte der Tarifanalyse möglich war. Sollten Sie auf etwaige Fehler aufmerksam werden, wird u eine kurze Mitteilung gebeten.

[1] Monika Backhaus „Dürre lässt Häuser absacken: Welche Versicherer zahlen bei Sommerfrost?“ auf „versicherungsjournal.de“ vom 06.09.2022Aufzurufen unter https://www.versicherungsjournal.de/versicherungen-und-finanzen/duerre-laesst-haeuser-absacken-welche-versicherer-zahlen-bei-sommerfrost-145628.php, zuletzt aufgerufen am 16.09.2022.

[2] Siehe https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=Aktuell&Sort=3&nr=123945&pos=21&anz=822, zuletzt aufgerufen am 05.01.2021

[3] Siehe hierzu auch Wolfgang A. Leidigkeit „Gebäudeversicherung: Wenn der Efeu dem Sturm zum Opfer fällt“ auf „versicherungsjournal.de“ vom 13.09.2022. Aufzurufen auf https://www.versicherungsjournal.de/versicherungen-und-finanzen/gebaeudeversicherung-wenn-der-efeu-dem-sturm-zum-opfer-faellt-145785.php?vc=rss_artikel&vk=145785, zuletzt aufgerufen am 15.09.2022.

[4] „BGH: Nichtangabe weiteren Versicherungsvertrages – Versehensklausel“ auf „fiala.de“ vom 13.08.2007. Aufzurufen unter https://www.fiala.de/bgh-nichtangabe-weiteren-versicherungsvertrages-versehensklausel/, zuletzt aufgerufen am 16.09.2022.