Seit Juni 2020 bietet die Grundeigentümer-Versicherung VVaG – Deutschland ihren Kunden im Direktvertrieb die aktuelle Wohngebäudeversicherung VGB 2018 Homecare in den Tarifstufen Smart, Top und Max an. Im Maklervertrieb heißt der Tarif VGB 2018 Protect mit den Tarifstufen Basis, Kompakt bzw. Premium. Daneben gibt es hier die Tariflinie Premium Plus.

Jede dieser Tariflinien besteht aus mehreren Bausteinen.

- Der Tarif Smart bzw. Basis enthält nur das Modul Basis-Schutz

- Der Top-Schutz bzw. Tarif Kompakt besteht aus den Modulen Basis-Schutz, Plus Schutz und WasserPlus

- Der Max-Schutz bzw. Tarif Premium besteht aus den Modulen Basis-Schutz, Plus Schutz, WasserPlus, Gartenschutz, Technikschutz und dem SicherheitsBonus. Für Photovoltaikanlagen, die älter als 5 Jahre sind, besteht abweichend kein TechnikSchutz. Gleiches gilt für gewerblich oder landwirtschaftlich genutzte PV-Anlagen.

- Alle diese Tariflinien können optional durch die Module Elementarschutz, Glasschutz, Soforthilfe, VermieterPlus sowie VerwalterPlus erweitert werden.

- Der Tarif Premium Plus beinhaltet über den Tarif Premium hinaus die Bausteine Elementarschutz, Glasschutz sowie Soforthilfe.

- Im Maklertarif gilt: die Bausteine über das Modul Basis-Schutz hinaus können frei kombiniert werden. Sofern der Versicherungsnehmer die Module Plus Schutz, Wasser Schutz, Gartenschutz und Technikschutz ausgewählt hat erhalt dieser den SicherheitsBonus ohne Mehrbeitrag.

Die für den Direktvertrieb vorgesehenen Tarife sind zwar geringfügig preisgünstiger als die vergleichbaren Tarife des Maklervertriebs, dafür jedoch auch entsprechend weniger leistungsstark. Fernmündlich wurde der Preisunterschied am 16.08.2021 durch das Unternehmen mit etwa 5 bis 10 Prozent angegeben, die Leistungsunterschiede sind deutlich gravierender (siehe Leistungsdarstellung weiter unten).

Der Tarif ist konzipiert für Ein- und Zweifamilienhäuser bis zu einer Wohnfläche von 400 Quadratmeter bzw. Mehrfamilienhäuser bis 1.500 Quadratmetern Wohnfläche. Die Wohnfläche wird vom Versicherer dabei wie folgt definiert:

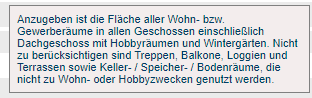

„Die Wohn- und Nutzfläche ist die Grundfläche aller Räume in allen Geschossen einschließlich Dachgeschoss, Hobbyräumen und Wintergärten. Nicht zu berücksichtigen sind Treppen, Balkone, Loggien und Terrassen sowie Keller‑, Speicher- und Bodenräume, die nicht zu Wohn- oder Hobbyzwecken genutzt werden.

Alternativ ist die Angabe der Gesamtfläche korrekt, sofern diese nach einem der aufgeführten Methoden ermittelt wurde:

- der Wohnflächenverordnung (WoFlV),

- der DIN-Normen 277 und 283,

- dem Kaufvertrag, sofern dieser den aktuellen Ausbauzustand wiedergibt,

- anderen gültigen Berechnungsmethoden, sofern die Ermittlung durch einen sachverständigen Dritten erfolgt.“

Im Onlinerechner für den Maklervertrieb ist diese abweichende Grundlage zur Wohnflächenberechnung nicht ausgewiesen:

Für nachfolgend beschriebene Gebäude, ist Versicherungsschutz nur im Einzelfall, mit Objektfotos sowie unter Einreichung des Fragebogens „Gebäude“ möglich:

- Ein- und Zweifamilienhäuser mit einer Wohnfläche von über 400 Quadratmetern, Mehrfamilienhäuser mit einer Gesamtfläche von über 1.500 Quadratmetern (hier nur Objektfotos, nicht jedoch Fragebogen „Gebäude“). Versicherungsfähig sind in Deutschland liegende Gebäude bis zu einer Gesamtwohnfläche von 5.000 Quadratmetern.

- Gebäude mit einem Gebäudealter über 30 Jahren.

- Wohngebäude mit zwei oder mehr Vorschäden innerhalb der letzten fünf Jahre vor Antragsstellung. Dies gilt unabhängig davon, ob bereits Versicherungsschutz bestand oder nicht

- Gebäude, die drei Monate oder länger unbewohnt waren. In der Regel: für Makler mit intensiver Zusammenarbeit mit dem Versicherer, für Kunden mit bereits bestehenden anderen Verträgen oder wenn ein bereits versichertes Gebäude zum Verkauf steht und daher leerstehend ist, ist Versicherungsschutz auf Anfrage gegebenenfalls möglich.

- Risiken, für die in den vergangenen 12 Monaten vor Antragsstellung keine Vorversicherung bestand – ausgenommen davon sind Neubauten

- Ferien- und Wochenendhäuser (für diese bietet das Unternehmen ein spezielles Deckungskonzept)

Für den Einschluss erweiterter Naturgefahren ist bei Gebäuden, die in der ZÜRS-Zone 3 stehen, der ergänzende Fragebogen „Ergänzende Angaben zur Mitversicherung von Elementarschäden“ erforderlich. Für Gebäude, die in der ZÜRS — Zone 4 stehen ist kein Versicherungsschutz gegen Überschwemmungs- und Rückstauschäden möglich, in bestimmten Postleitahlen ist auch eine Mitversicherung von Erdbeben ausgeschlossen. Bei Elementarschäden innerhalb der letzten 10 Jahre vor Antragsstellung ist eine Einzelfallprüfung erforderlich. Dazu sind dann zwingend Fotos des Gebäudes mit angrenzender Landschaft einzureichen.

Im Rahmen der Mitversicherung von Elementarschäden hat sich der Versicherungsnehmer an jedem Schaden mit einer Selbstbeteiligung von 10 Prozent, mindestens 500 Euro, maximal 5.000 Euro, zu beteiligen. Es gilt eine Wartezeit von 7 Tagen. Diese entfällt, wenn der Versicherungsnehmer nachweisen kann, dass bis zum Versicherungsbeginn eine Vorversicherung gegen alle bei der Grundeigentümer vereinbaren Elementargefahren bestanden hat.

Im Vergleichsrechner für Makler ist das Vorhandensein einer Rückstausicherung voreingestellt, auch wenn eine Mehrheit gerade älterer Gebäudeeigentümer – zumindest in Norddeutschland – erfahrungsgemäß über keine solchen Sicherungen verfügen oder die Frage nach deren Vorhandensein in der Praxis oft nicht beantworten können. Wird Versicherungsschutz ohne Rückstauventil beantragt, erhöht sich der Beitrag nach Unternehmensangaben um etwa 2 Prozent, der Selbstbehalt für Rückstauschäden von 500 Euro auf 10 % des Schadens, min. 1.000 Euro, max. 5.000 Euro.

Unter Denkmalschutz stehende Gebäude sind im Einzelfall über das Formblatt „Denkmalschutzbogen“ auf Versicherungsfähigkeit zu überprüfen. Generell nicht versicherbar sind Gebäude der Bauartklassen III (z. B. Holzfachwerk mit Lehmfüllung oder Holzkonstruktion mit Verkleidungen jeglicher Art) und V (z. B. Dacheindeckung mit Ried oder Stroh). Positiv ist, dass es keine generellen Einschränkungen der Versicherbarkeit für Gebäude mit Lehmbalkendecken gibt.

Gebäude mit Gewerbeanteil sind über den vom Versicherer online zur Verfügung stehenden Angebotsrechner nicht versicherbar. Hierzu ist ein Angebot direkt beim Versicherer, einen Versicherungsvertreter oder ‑makler einzuholen.

Der jährliche Mindestbeitrag beträgt 50,00 Euro netto pro Jahr. Bei unterjähriger Zahlweise gilt ein Mindestbeitrag von 25,00 Euro je Rate und ein SEPA-Mandat ist zwingend erforderlich.

Für Neubauten wird ein Nachlass von 54,2 Prozent berücksichtigt. Je nach Gebäudealter baut sich dieser ab (z. B. auf 32,5 % nach 10 Jahren bzw. 10,8 % nach 20 Jahren) und entfällt vollständig für Gebäude, die mindestens 25 Jahre alt sind:

„Dabei bewerten wir eine erfolgte Kernsanierung wie die erste Bezugsfertigkeit Ihrer Immobilie. Unser Beitragsnachlass läuft über 25 Jahre und wird dabei jährlich abgebaut.“

In seinen Bedingungen definiert der Versicherer, wie er eine Kernsanierung definiert:

„Eine Kernsanierung erfordert eine komplette Neuinstallation der:

– Leitungswasser führenden Anlage und Heizungsanlage (sofern diese mit Flüssigkeiten betrieben werden)

und

– Zu- und Ableitungen außerhalb des Gebäudes und Bedachung (Dacheindeckung einschließlich Lattung

– nicht Unterbau/Dachstuhl) und des mit dem Dach verbundenem Zubehör (z. B. Regenrinnen, Schneefangvorrichtungen)

und

– Elektroanlage einschließlich Leitungen.

Der Versicherungsnehmer hat die Durchführung einer Kernsanierung durch entsprechend geeignete Nachweise zu belegen.“

Der Neubaunachlass bezieht sich auf den „BasisSchutz“ und je nach gewählter Tarifvariante auf die Bausteine „PlusSchutz“ bzw. „WasserSchutz“, nicht jedoch auf weitere Tarifbausteine wie z. B. „Gartenschutz“ oder „Elementarschutz“.

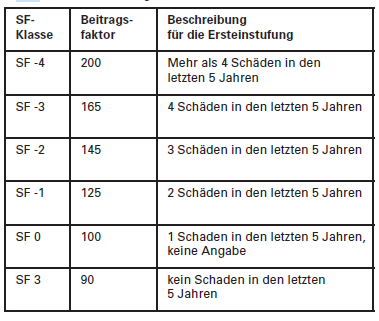

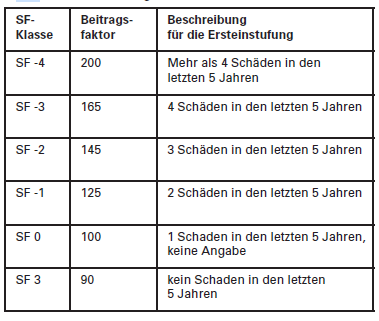

Darüber hinaus besteht bei der Grundeigentümer Versicherung ein Schadenfreiheitsrabatt. Dabei wird unterschieden zwischen dem Rabatt bei Neueinstufung und dem Rabatt während der Vertragslaufzeit. Bei Vertragsbeginn liegt der Beitrag zwischen 90 und 200 Prozent der Grundprämie:

Während der Laufzeit kann der Beitrag je nach Schadenverlauf zwischen 66 und 200 Prozent der Grundprämie liegen. Die Anpassung liegt bei 3 Prozent pro Jahr. Maximal ist die Schadenfreiheitsklasse SF 11 erreichbar:

Aus den Bedingungen ersichtlich ist die Höhe der Rückstufung im Schadenfall.

Beispiel:

Ein Kunde schließt eine schadenfreie Wohngebäudeversicherung bei der Grundeigentümer Versicherung ab. Bei Antragsstellung erfolgt eine Einstufung in die SF 3, die Bruttojahresprämie liegt bei 436,02 Euro. Bei nur einem Schaden im kommenden Versicherungsjahr erfolgt eine Rückstufung in die SF 0, käme im gleichen Jahr noch ein weiterer Schaden hinzu, würde der Vertrag in die SF ‑2 hochgestuft werden. Daraus ergeben sich dann folgende Prämien: 484,67 Euro (SF 0) bzw. 702,48 Euro (SF 2).

Um eine Rückstufung der Schadenfreiheitsklasse gemäß Ziffer A 29.5 VGB 2018 zu vermeiden, besteht die Möglichkeit eines Schadenrückkaufs:

„Bei Schäden mit einer Gesamtentschädigungszahlung bis zu 2.000, – € gilt der Vertrag als schadenfrei, sofern dem Versicherer die gesamte Entschädigungszahlung innerhalb von sechs Monaten nach Zugang der ersten Entschädigungszahlung durch den Versicherungsnehmer und/oder einen Dritten in vollem Umfang erstattet wird. Kommt es nach dem Rückkauf zu einer weiteren Entschädigungszahlung, ist ein erneuter Rückkauf nicht möglich, die Rückstufung richtet sich dann nach der ersten Entschädigungszahlung nach dem Rückkauf.“

Die Bestimmungen zum Schadenfreiheitsrabatts gelten nicht für das etwaig vereinbarte Modul „Soforthilfe“.

Um den Zahlbeitrag zu senken, besteht des Weiteren die Möglichkeit, eine Selbstbeteiligung für den Schadenfall zu vereinbaren. Zur Auswahl stehen die Selbstbehaltsvarianten 250 Euro (15% Nachlass), 500 Euro (25% Rabatt) bzw. 1.000 Euro (35% Rabatt). Zudem besteht die Möglichkeit auf eine Rabattierung einer parallel abgeschlossenen Hausratversicherung mit 25 Prozent. Ein Bündelnachlass auch für die Gebäudeversicherung ist damit nicht verbunden.

Für eine unterjährige Zahlweise wird ein Ratenzahlungszuschlag von 3 Prozent für halbjährliche bzw. 5 Prozent für vierteljährliche sowie monatliche Zahlweise erhoben. Positiv ist, dass das Unternehmen hierfür auch den effektiven Jahreszins mit 12,75 % (halbjährlich), 14,1 % (vierteljährlich) bzw. 11,35 % (monatlich) ausweist.

Nettotarife werden von der Grundeigentümer Versicherung nicht angeboten.

Transparent weist die Grundeigentümer Kosten für Lastschriftrückläufer (3,00 Euro), Mahnungen nach § 38 VVG (10,00 Euro), nicht eingelöste Lastschriften (10,00 Euro) oder die Geschäftsgebühr bei Rücktritt infolge Nichtzahlung der Erstprämie gemäß § 39 VVG in Verbindung mit § 37 VVG (30,00 Euro) aus. Auch die Bestätigung der erfolgten Beitragszahlung (3,00 Euro) oder Abschriften / Kopien von Vertragsunterlagen gemäß § 3 Abs. 4 VVG werden extra in Rechnung gestellt (5,00 Euro). Ob die Kosten der Höhe nach angemessen sind, sollte jeder Kunde selbst entscheiden, im Vergleich zu verschiedenen Wettbewerbern erscheinen diese jedoch eher hoch.

Das ordentliche Kündigungsrecht beträgt drei Monate zum Ablauf des jeweiligen Versicherungsjahres. Alle Bausteine können vom Versicherer jederzeit mit Frist von drei Monaten gekündigt werden.

Ausgewählte Leistungen des Tarifs VGB 2018 Protect Premium / HomeCare Max aus dem Hause Grundeigentümer

- Im Rahmen Baustein Plus Verzicht auf Anrechnung einer etwaigen Unterversicherung bei Schäden bis 5.000 Euro (Tarif Max abweichend bis 3.000 Euro)

- Im Rahmen Baustein SicherheitsBonus Mitversicherung unbenannter Gefahren, jedoch bis maximal 200.000 Euro mit einem Selbstbehalt von 10 % des Schadens, min. 500 Euro, maximal 5.000 Euro (Tarif Max abweichend Höchstentschädigung 100.000 Euro)

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Herbeiführung des Versicherungsfalles

- Im Rahmen Baustein Plus bei Schäden bis 5.000 Euro Schadenhöhe (Tarif Max abweichend bis 3.000 Euro) Verzicht auf Kürzung der Leistung bei grob fahrlässiger Verletzung von gesetzlichen, behördlichen und vertraglich vereinbarten Sicherheitsvorschriften nach Ziffer B 3.3.1.1 a) VGB 2018 sowie vertraglich vereinbarten Sicherheitsvorschriften nach A 21 VGB 2018. Ausgeschlossen sind sonstige vertraglich vereinbarte Obliegenheiten gemäß Ziffer B 3.3.1.1 b) VGB 2018; in der Regel betrifft dies einzelvertraglich vereinbarte Obliegenheiten.

- Im Rahmen Baustein SicherheitsBonus Mitversicherung benannter baulicher Grundstücksbestandteile (z.B. Hecken, Kartenkamine) ohne Sublimit, Nebengebäude abweichend bis 20.000 Euro (z. B. Carports, Garagen, Schuppen, sonstige Nebengebäude bis 40 m² Grundfläche)

- Im Rahmen Baustein SicherheitsBonus besteht eine Best-Leistungs-Garantie bis in Höhe von 200.000 Euro (Tarif Max abweichend max. 100.000 Euro) mit 250 Euro Selbstbehalt

- Im Rahmen Baustein SicherheitsBonus besteht eine Besitzstandsgarantie (Vorversicherergarantie) bei nahtlosem Übergang vom Vorversicherer und ohne beitragspflichtige Bausteine desselben

- Der Versicherer garantiert, dass die dem Vertrag zugrunde liegenden Bedingungen den Kunden nicht schlechter stellen als die unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) mit Stand VGB 2016 Privat – Wohnflächenmodell (GDV-Garantie)

- Im Rahmen Baustein SicherheitsBonus Summen- und Bedingungsdifferenzdeckung für einen Zeitraum bis zu 15 Monaten

- Im Rahmen Baustein SicherheitsBonus Beitragsbefreiung bei Arbeitslosigkeit bis max. 12 Monate. Es gilt eine Wartezeit von 3 Monaten ab Vertragsbeginn. Nicht versichert ist die Arbeitslosigkeit von Selbstständigen. Voraussetzung für den Versicherungsschutz ist unter anderem, dass der Versicherungsnehmer bei Eintritt der Arbeitslosigkeit das 58. Lebensjahr noch nicht vollendet hat.

- Im Rahmen Baustein Plus Mitversicherung von Schäden unmittelbar durch Rauch und Ruß. Abweichend zu vielen Wettbewerbern ist auch eine allmähliche Einwirkung für einen Zeitraum von maximal 2 Tagen mitversichert.

- Im Rahmen Baustein Plus Mitversicherung von Seng- und Schmorschäden an versicherten Sachen

- Im Rahmen Baustein Plus mitversichert ist der Anprall von Luft‑, Straßen‑, Wasser‑, Schienenfahrzeugen sowie sonstigen Flugkörpern an versichere Gebäude. Nicht versichert ist der Anprall von Straßen- und Wasserfahrzeugen sowie sonstigen Flugkörpern, die vom Versicherungsnehmer bzw. von Bewohnern oder Besuchern des versicherten Gebäudes gelenkt wurden. Ebenfalls nicht versichert sind Schäden an Fahrzeugen, Zäunen, Bootsanlegern, Straßen und Wegen. Dis gilt hier abweichend auch für Schienenfahrzeuge. Teilweise lassen sich solche Eigenschäden im Rahmen einer Kfz-Versicherung mitversichern, dort allerdings meist mit einer Selbstbeteiligung an den Kosten. Schäden durch sonstige Landfahrzeuge, z. B. Arbeitsmaschinen, fallen nicht unter den Versicherungsschutz.

- Im Rahmen Baustein TechnikSchutz und SicherheitsBonus mitversichert sind Schäden an elektrischen Leitungen und Anlagen innerhalb von versicherten Gebäuden sowie Schäden an Dämmungen und Unterspannbahnen von Dächern und Außenwänden, die unmittelbar durch den Biss von Mardern oder sonstigen wild lebenden Kleinnagern entstehen. Ausgeschlossen sind sowohl Schäden durch Waschbären als auch Folgeschäden aller Art (z. B. durch das Fehlen elektrischer Spannung). Ebenfalls nicht versichert sind Schäden, die dadurch entstehen, dass ein Marder, Waschbär oder sonstiges Tier zunächst einen versicherten Bissschaden verursacht und sich anschließend durch die gesamte Dämmung durchwühlt, dort Gänge baut und überall Kot hinterlässt. Muss durch einen solche Folgeschaden das ganze Dach abgerissen werden, so besteht über den Tarif kein Versicherungsschutz.

- Im Rahmen Baustein WasserPlus mitversichert sind frostbedingte und sonstige Bruchschäden an nicht ausschließlich gewerblich genutzten Ableitungsrohren der Wasserversorgung, die auf dem oder außerhalb des Versicherungsgrundstücks verlegt sind, der Entsorgung versicherter Gebäude oder Anlagen dienen und dem Stand der Technik entsprechend hergestellt und verlegt wurden. Versicherungsschutz besteht bis in Höhe von 10.000 Euro. Die Höchstentschädigung erhöht sich auf 20.000 Euro, wenn der Versicherungsnehmer in den letzten 10 Jahren vor Eintritt des Schadenfalls eine Dichtigkeitsprüfung der Ableitungsrohre durchgeführt hat und dabei keine Mängel oder Schäden festgestellt wurden (Tarif Max abweichend bis 5.000 Euro bzw. 15.000 Euro)

- Im Rahmen Baustein WasserPlus Mitversicherung von frostbedingten und sonstigen Bruchschäden an Zuleitungsrohren der Wasserversorgung sowie an Rohen von Heizungs- und Klimaanlagen, die nicht der Versorgung versicherter Gebäude oder Anlagen dienen, sofern sich diese innerhalb des Gebäudes auf dem Versicherungsgrundstück befinden und der Versicherungsnehmer die Gefahr trägt (Tarif Max abweichend bis 50.000 Euro)

- Im Rahmen Baustein WasserPlus Mitversicherung von frostbedingten und sonstigen Bruchschäden an Zuleitungsrohren der Wasserversorgung sowie an Rohren von Heizungs- und Klimaanlagen außerhalb des Versicherungsgrundstücks, sofern diese Rohre der Versorgung versicherter Gebäude oder Anlagen dienen und der Versicherungsnehmer die Gefahr dafür trägt (Tarif Max abweichend bis 50.000 Euro)

- Im Rahmen Baustein WasserPlus mitversichert sind bis in Höhe von 5.000 Euro (Tarif Max abweichend bis 2.500 Euro) die notwendigen Kosten für die Beseitigung von Schäden an versicherten Sachen, die durch unmittelbare Einwirkung von Regenwasser, Schmelzwasser, Schnee und Eis sowie deren Folgen verursacht worden sind. Schäden durch Rückstau oder sonstige Überschwemmungen sind nur im Rahmen optional versicherter Elementargefahren gegen Zuschlag mitversichert.

- Im Rahmen Bausteine PlusSchutz und SicherheitsBonus mitversichert sind Schäden durch böswillige Beschädigung, Einbruch- und Graffitischäden mit einer Selbstbeteiligung von 150 Euro im Schadenfall. Ausgenommen vom Versicherungsschutz sind Schäden, die durch Mieter des Gebäudes verursacht werden. Schäden an Glasscheiben sind nur als Folge eines Einbruchs oder Einbruchversuchs versichert und nur soweit es sich nicht um Schaufensterscheiben handelt. Gemäß Ziffer II Nr. 1 Protect Plus Schutz / HomeCare Plus Schutz bestehe abweichend von Ziffer A.5.5.5 eine Mitversicherung auch von Schäden an Laden- und Schaufensterscheiben, allerdings weisen die Bedingungen keine solche Ziffer auf, auf die sich die Abweichung konkret beziehen könnte.

- Im Rahmen Bausteine PlusSchutz und SicherheitsBonus mitversichert sind die Kosten für in Folge eines Versicherungsfalls notwendige Hotelunterbringung oder eine ähnliche Unterbringung bis maximal 365 Tage ohne Begrenzung der Entschädigung pro Tag. Nicht versichert sind Nebenkosten (z. B. Frühstück, Telefon)

- Im Rahmen PlusSchutz Mitversicherung von Dekontaminationskosten von Erdreich ohne Höchstentschädigung

- Im Rahmen TechnikSchutz Mehrkosten durch Technologiefortschritt (Tarif Max abweichend bis 10.000 Euro für Ein- und Zweifamilien- bzw. 25.000 Euro bis Mehrfamilienhäuser)

- Im Rahmen PlusSchutz mitversichert sind die Kosten für Mietausfall oder Mietwert für die Dauer von höchstens 36 Monaten bei Ein- und Zweifamilienhäusern bzw. 24 Monaten bei Mehrfamilienhäusern.

Der Ersatz des Mietausfalls gilt über die vereinbarte Dauer für bis zu 12 Monate fort, wenn das Mietverhältnis aufgrund eines Schadenfalls beendet wurde und die Wohnung aufgrund des Schadenfalls nicht wieder vermietet werden kann. In diesem Fall gelten eine Selbstbeteiligung von 20 Prozent und eine Höchstentschädigung von 30.000 Euro (Tarif Max abweichend 20.000 Euro). Die Leistung kann nur einmal je Versicherungsfall aus dem Vertrag beansprucht werden. Diese Leistung kann im Rahmen des Bausteins VermieterPlus auf 24 Monate bei Mehrfamilienhäusern bzw. 36 Monaten bei Ein- und Zweifamilienhäusern erweitert werden. Für gewerblich genutzte Räume gilt eine Dauer von 12 Monaten (Tarif Max abweichend 6 Monate) als versichert.

- Im Rahmen des Bausteins GartenSchutz mitversichert sind die Kosten für die Beseitigung umgestürzter Bäume infolge von Blitz oder Sturm (ab Windstärke 8), nicht jedoch durch sonstige versicherte Gefahren (z. B. Erweiterte Elementargefahren wie Überschwemmung oder Erdbeben)

- Im Rahmen des Bausteins GartenSchutz mitversichert sind die Kosten für die Wiederaufforstung gärtnerischer Anlagen (Bäume, Hecken, sonstige Sträucher und Zierpflanzen), nicht jedoch von bereits abgestorbenen Pflanzen, Topf- und Kübelpflanzen. Ersetzt werden die notwendigen Kosten für die Wiederbepflanzung durch handelsübliche Jungpflanzen. Eine gängige Definition von Jungpflanzen lautet (hier auszugsweise) etwa wie folgt:

„Im gärtnerischen Sprachgebrauch beschreibt das Wort Jungpflanze eine Pflanzenqualität, die weiter verarbeitet, getopft oder gepflanzt werden kann. Hierbei werden Größen und Anzuchtsysteme unterschieden. […] Typisch für eine Jungpflanze ist der feste Wurzelballen, der ein sicheres und rasches Weiterwachsen ermöglicht. […]

Je nach Gattung kann die Kultur- bzw. Bewurzelungszeit zwischen drei und acht Wochen betragen.“[1]

Entsprechend fallen Bäume mit einer Höhe von 1,50 m oder Höhe nicht unter den Begriff einer „Jungpflanze“. Die fest mit dem Grund und Boden des Versicherungsgrundstücks verbundenen Sachen (z. B. Hof- und Gehwegsbefestigungen, Grundstückseinfriedungen (auch Hecken), Gartenkamine, Sandkästen, Spielgeräte, Teichanlagen) gemäß A 6.4 sowie A 7.4 der VGB 2018 gehören als sonstige Grundstücksbestandteile zu den versicherten Sachen. Die Kosten für die Wiederherstellung werden daher bereits im Rahmen der originären Sachentschädigung ersetzt.

Inwiefern Ziffer A 6.4 VGB 2018 auch die Bepflanzung des Grundstücks einschließt, ist bedingungsseitig nicht eindeutig klargestellt. Ziffer A 6.4 VGB 2018 benennt „Terrassen und weitere bauliche Grundstücksbestandteile“. Diese sind abschließend aufgeführt. Dann heißt es:

„Weitere Grundstücksbestandteile sind nur versichert, soweit dies ausdrücklich vereinbart ist.“

Ziffer A 7.4 VGB 2018 definiert

„Was versteht man unter Gebäuden, Gebäudebestandteilen, Gebäudezubehör, Terrassen und weiteren Grundstücksbestandteilen? Welche Sachen sind nicht versichert und welche zusätzlich versicherbar?“

Hierbei heißt es:

„Als weitere Grundstücksbestandteile gelten die mit dem Grund und Boden des Versicherungsgrundstücks fest verbundenen Sachen.“

In Frage kommen hier zwei Auslegungen: entweder sind auch weitere, also auch nicht bauliche, Grundstücksbestandteile nach Ziffer A 7.4 VGB 2018 mitversichert oder nur abschließend die in Ziffer A 6.4 VHB 2018 benannten Bestandteile.

Fernmündlich teilte der Versicherer mit, dass man Pflanzen als lebende Organismen ansehe, die somit nicht unter den Begriff der „Grundstücksbestandteile“ fallen würden. Ob Ziffer 7.5 als Erweiterung von Ziffer A 6.4 zu verstehen sei oder als reine Definition ohne weitergehenden Einschluss wurde leider nicht klargestellt. Wahrscheinlich erscheint es, dass Ziffer A 6.4 VGB 2018 abschließend gemeint sein soll.

§ 94 BGB definiert Grundstücksbestandteile wie folgt:

„(1) Zu den wesentlichen Bestandteilen eines Grundstücks gehören die mit dem Grund und Boden fest verbundenen Sachen, insbesondere Gebäude, sowie die Erzeugnisse des Grundstücks, solange sie mit dem Boden zusammenhängen. Samen wird mit dem Aussäen, eine Pflanze wird mit dem Einpflanzen wesentlicher Bestandteil des Grundstücks.“

Im von Horst Dietz gegründeten Wohngebäudekommentar heißt es unter anderem:

„Auch Erzeugnisse des Grundstücks sind, solange sie mit dem Boden zusammenhängen, Grundstücksbestandteile. Hiermit sind in erster Linie Getreide und Obst, aber auch Holz auf dem Stamm gemeint.“[2]

Ausdrücklich klargestellter und somit unstrittiger Versicherungsschutz für Bepflanzungen besteht ausschließlich im Rahmen der oben benannten Kostenpositionen.

- Im Rahmen der Bausteine WasserPlus und SicherheitsBonus Übernahme von Leckortungskosten ohne Vorliegen eines Versicherungsfalles bis maximal 5.000 Euro

- Im Rahmen Baustein PlusSchutz Mitversicherung unbewohnter Gebäude bis maximal 180 Tage

- Im Rahmen PlusSchutz besteht eine Vorsorgedeckung bis zum Ende der laufenden Versicherungsperiode für wertsteigernde bauliche Maßnahmen bis 100.000 Euro für Ein- und Zweifamilienhäuser bzw. bis 250.000 Euro für Mehrfamilienhäuser (Tarif Max. abweichend bis 30.000 bzw. bis 60.000 Euro)

- Schadenübernahme bei unklaren Zuständigkeiten wegen eines Versicherungswechsels

- Im Rahmen Baustein PlusSchutz Versehensklausel

- Im Rahmen des optionalen Bausteins VermieterPlus Mitversicherung von Schäden infolge von Gebäudeschäden durch Leichen im Haus bis maximal 10.000 Euro

Ausgewählte Einschränkungen des Tarifs VGB 2018 Protect Premium / HomeCare Max aus dem Hause Grundeigentümer

- Innovationsklausel gilt nur, wenn durch ein Tarifupdate ausschließlich Verbesserungen vorgenommen werden, d.h. es besteht kein Anspruch auf diese Leistung, wenn ein Tarifupdate neben beispielsweise 20 Verbesserungen eine einzige Stelle besitzt, die auch zum Nachteil des Kunden führen könnte.

„Sofern sich der Kunde unter Angabe einer aktuellen E‑Mail-Adresse für den Newsletter des Versicherers hat registrieren lassen, wird der Versicherer den Versicherungsnehmer über Leistungsänderungen aktuell informieren.“

- Fehlende Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse abgewichen wird (Arbeitskreis-Garantie)

- Für Gebäude im Rohbau kann eine optionale Feuerrohbauversicherung mit Versicherungsschutz während der Bauphase für maximal 12 Monate vereinbart werden. Nicht versicherbar sind hierüber jedoch Schäden durch Leitungswasser, Sturm / Hagel oder erweiterte Elementargefahren (z. B. Überschwemmung, Erdbeben oder Erdsenkung)

- Da es sich bei der Grundeigentümer Versicherung um einen Versicherungsverein auf Gegenseitigkeit handelt, ist laut § 12 der Satzung eine Nachschusspflicht bis in Höhe eines Jahresbeitrages möglich.

- Bei Photovoltaikanlagen, die bei Antragsstellung älter als 5 Jahre alt sind, kein Versicherungsschutz für Schäden, die durch Überspannung, Überstrom und Kurzschluss infolge sonstiger nachgewiesener Netzwerkschwankungen entstehen (Baustein Technikschutz mit Photovoltaik-Modul gemäß Annahmerichtlinien nicht abschließbar, daher Ausschluss nach Abschnitt III Ziffer 7 b) des Bausteins Plus Schutz)

- Anlagen zur Regenwasseraufbereitung (z. B. Zisternen) sind im Rahmen des Moduls TechnikSchutz bis 200.000 Euro (Tarif Max abweichend 25.000 Euro) mitversichert, es gilt allerdings ein Selbstbehalt von 10 % des Schadens, min. 500 Euro, max. 5.000 Euro

- Mitversichert sind im Rahmen des Bausteins PlusSchutz Schäden durch die Explosion von Kampfmitteln aus beendeten Kriegen, nicht jedoch Schäden, die durch das Entschärfen von Blindgängern entstehen. Hier greift im Rahmen der unbenannten Gefahren der Ausschluss nach Ziffer 9 b) ff) Protect SicherheitsBonus bzw. HomeCare SicherheitsBonus für „berechtigte oder unberechtigte Maßnahmen der Staatsgewalt (Verfügung von hoher Hand)“

- Kein Versicherungsschutz für Schäden durch Windbewegungen unterhalb von Windstärke 8

- Keine Übernahme der Kosten für den Mehrverbrauch von Öl

- Keine Übernahme von Datenrettungskosten

- Ohne Übernahme der Kosten von Gebäudebeschädigungen im Zusammenhang mit Rettungsmaßnahmen (z. B. durch Polizei oder Feuerwehr)

- Bei der Durchführung eines Sachverständigenverfahrens zur Feststellung der Schadenhöhe wird im Rahmen des Bausteins PlusSchutz erst ab einer festgestellten Schadenhöhe von mindestens 25.000 Euro der Anteil des Versicherungsnehmers an den Verfahrenskosten in voller Höhe übernommen Ziffer 13 Plus Schutz). Beauftragt der Versicherungsnehmer einen Sachverständigen individuell, werden die Kosten nur dann übernommen, sofern der Versicherungsnehmer vom Versicherer zur Hinzuziehung aufgefordert wurde (siehe B 4.10.2.1 VGB 2018).

- Ohne Regiekosten für die Wiederherstellung versicherter Sachen

- Ohne Mehrkosten für behördliche Auflagen zum Denkmalschutz

- Ohne alters- und behindertenbedingte Mehrkosten

- Ohne Kosten für die Wiederherstellung gärtnerischer Anlagen wie z. B. Gartenbrunnen, Sandkästen, Teichanlagen oder der Befestigung von Wegen

- Ohne Übernahme von Darlehenskosten

- Ohne Übernahme der Kosten für freiwillige Zuwendungen an Personen der Brandbekämpfung nach Schadenfall

- Keine Übernahme der Kosten für die Beseitigung von Spechtschäden

- Kein Versicherungsschutz für Kosten durch Vermüllung nach Auszug von Messies oder Mietnomaden

- Kein Versicherungsschutz für Schäden durch sämtliche polizeilich angezeigte Straftaten

- Keine Klarstellung, inwiefern eine Neuwerterstattung auch dann erfolgt, wenn kein Wiederaufbau an Ort und Stelle erfolgt (siehe insbesondere Ziffer 18.6 VGB 2018).

- Ohne Kosten für die Neueinstellung von Antennen und Satellitenschüsseln

- Ohne Kosten einer klimafreundlichen CO2-Kompensation bei einem Feuerschaden

- Ohne Kosten für die Rekultivierung von begrünten Dächern

- Ohne Mietausfall durch Schaden in der Nachbarschaft

- Ohne Klarstellung zur etwaigen Mitversicherung von Schäden durch Leitungswasser über undichte Silikonfugen der Badewanne oder Duschtasse

- Weitgehend keine Versicherung für Sachen auf fremden Grundstücken (z. B. Gehwege, gemeinsame Zaunanlagen), soweit diese zugehörig zum versicherten Grundstück sind. Mitversichert sind jedoch innerhalb der versicherten Grenzen Bruchschäden an Zuleitungsrohren der Wasser- oder Gasversorgung, Ableitungsrohren der Wasserversorgung, Rohren von Heizungs- oder Klimaanlagen und Rohren von Regenwassernutzungsanlagen, sofern diese der Versorgung bzw. Entsorgung versicherter Gebäude oder Anlagen dienen und der Versicherungsnehmer für diese die Gefahr trägt.

- Ohne ausdrückliche Mitversicherung der Auftaukosten nach einem versicherten Frostschaden

- Sonderkündigungsrecht der Bausteine Protect Plus Schutz, HomeCare WasserPlus, Gartenschutz, Technikschutz und SicherheitsBonus jederzeit 3 Monate

Hinweis: Eine Überprüfung der Inhalte durch den Versicherer ist aus Kapazitätsgründen nicht erfolgt.

[1] „Jungpflanze“ auf „biologie-seite.de“. Aufzurufen unter https://www.biologie-seite.de/Biologie/Jungpflanze, zuletzt aufgerufen am 02.09.2021.

[2] Horst Dietz, Sven Fischer und Christan Gierschek „Wohngebäudeversicherung. Kommentar.“ Begründet von Horst Dietz. Karlsruhe (Verlag Versicherungswirtschaft), 3. Auflage, 2015, S. 140 Rn. 25.