Die InterRisk gehört zu den leistungsstärksten Unfallversicherern Deutschlands. Der aktuelle Tarif XXL zählt immer wieder als Benchmark auch für seine Wettbewerber. Schon seit Jahren bietet das Wiesbadener Unternehmen seinen Kunden mit diesem Tarif eine attraktive Immunklausel u.a. gegen infektionsbedingte Invalidität sowie gegen Impfschäden infolge von Schutzimpfungen gegen z.B. Malaria, Masern, Tetanus oder Windpocken.

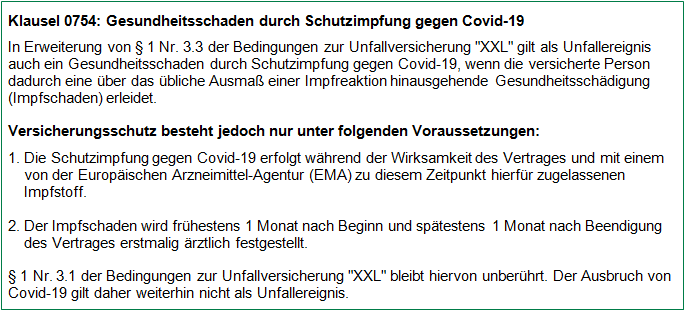

Mit Rundschreiben vom 17.02.2021 hat die InterRisk ihre Vermittler darüber informiert, dass nunmehr auch Schäden infolge einer Impfung gegen Covid-19 im XXL-Konzept für Neuverträge und für Bestandskunde der Tarifgeneration B1 und B 182 (N‑Verträge) mitversichert seien. Die neue Klausel lautet wie folgt:

Die Impfstoffe von AstraZeneca, BioNTech bzw. Moderna wurden in Deutschland bislang nicht zugelassen, sondern notzugelassen (BioNTech) bzw. bedingt zugelassen (AstraZeneca, Moderna). Damit ist es unklar, inwiefern die InterRisk überhaupt Versicherungsschutz für Impfreaktionen und Impffolgeschäden für die in der Unfallversicherung versicherbaren Leistungsarten auch bei Einsatz dieser Impfstoffe bietet oder ob die Klausel so zu verstehen ist, dass der Versicherungsschutz erst dann gelten soll, wenn eine reguläre Zulassung vorliegt.

Eine Klarstellung zu dieser und anderen Fragen hat der Versicherer leider nicht gegeben. Eine entsprechende Anfrage wurde wie folgt beantwortet:

„Sehr geehrter Herr Witte,

haben Sie vielen Dank für Ihre Interviewanfrage, an die Sie bereits telefonisch erinnert haben. Die gestellten Fragen sind sehr detailliert und umfangreich, weshalb zur Beantwortung mehrere Personen aus unterschiedlichen Bereichen hingezogen werden müssten. Leider sind die betreffenden Personen in sehr zeitkritische Projekte eingebunden. Einer entsprechenden Beantwortung Ihrer komplexen Fragestellungen können wir daher leider nicht nachkommen.“

Ala Vermittler ist man daran gehalten, keine Falschberatung zu geben. Wesentliche Fragen wurden durch den Versicherer nicht beantwortet. Somit ist es unklar ist, inwiefern für von der EMA nur bedingt zugelassene bzw. nur durch Notzulassung für den Verkehr freigegebene Impfstoffe Versicherungsschutz besteht. Wenn es primär um Versicherungsschutz gegen eine mögliche Invalidität infolge von „Schutzimpfungen gegen Covid-19“ geht, sollte die InterRisk aktuell eher nicht empfohlen werden. Wer gegen diesen Rat verstößt, setzt sich ggf. einem erhöhten Risiko aus, weil grundlegende Punkte nicht sicher beantwortet werden können.

Der Volkswohl Bund als Wettbewerber hat zumindest die Frage nach nicht nur regulär zugelassen Impfstoffen im Kundensinne klar und verbindlich beantwortet.

Eine weitere wichtige Frage ist jene, ob für den Eintritt der Leistungspflicht ein Vollbeweis erbracht werden muss oder ob mögliche Beweiserleichterungen für einen Teilbeweis hinreichend wären. Eine Nachfrage zumindest hierfür eine Klarstellung zu liefern, wurde vom Unternehmen wie folgt beantwortet:

„Sehr geehrter Herr Witte,

leider wäre diese Frage in der Beantwortung sehr umfangreich und nicht so einfach mit JA oder Nein zu beantworten.

Ich als Abteilungsleiter Marketing kann diese natürlich nicht beantworten.

Und wie bereits mitgeteilt ist der / die hierfür zuständige Mitarbeiter in andere wichtige Projekte eingebunden, weshalb eine notwendige umfassende Beantwortung zum jetzigen Zeitpunkt nicht möglich ist.“

Es bleibt zu hoffen, das das Unternehmen zu einem späteren Zeitpunkt die Zeit findet, die offenen Fragen zu beantworten.

Versicherungsschutz im Rahmen der Immunklausel der InterRisk besteht, wenn eine der abschließend benannten Infektionskrankheiten zu einer dauerhaften Invalidität führt. Für den Fall einer infektionsbedingten Invalidität beginnen die vertraglichen Fristen mit „dem Ausbruch“ der benannten Infektionskrankheiten.

Bedingungsseitig liefert der Tarif XXL folgende Klarstellung:

„Infektionen (zu § 1 Nr. 3.1 und Nr. 3.2)

Da der Zeitpunkt einer Infektion oft schwer nachzuweisen ist und oftmals vor Vertragsbeginn liegt, bieten wir nach § 1 Nr. 3.1 und Nr. 3.2 Versicherungsschutz, sofern die Erkrankung frühestens drei Monate nach Versicherungsbeginn stattfand (Wartezeit). Als Zeitpunkt des Ausbruchs der Erkrankung gilt die erstmalige ärztliche Diagnose.

Ereignete sich die Infektion hingegen nachweislich innerhalb der Vertragslaufzeit, so entfällt die Wartezeit.“

Für die Folgen versicherter Impfschäden gilt:

„3.3 Als Unfallereignis gelten auch Schutzimpfungen gegen die

nach Nr. 3.1 und Nr. 3.2 versicherten Infektionskrankheiten,

wenn die versicherte Person dadurch Gesundheitsschäden

erleidet.“

Hier finden Sie die vom Versicherer unbeantworteten Fragen zur Kenntnis:

Risiko & Vorsorge: Die Impfstoffe von Astra Zeneca, BioNTech bzw. Moderna wurden in Deutschland bislang NICHT zugelassen, sondern notzugelassen (BioNTech) bzw. bedingt zugelassen (Astra Zeneca, Moderna). Besteht bedingungsgemäß uneingeschränkter Versicherungsschutz für Impfreaktionen und Impffolgeschäden für alle bei Ihnen in der Unfallversicherung versicherbaren Leistungsarten auch bei Einsatz dieser Impfstoffe?

Risiko & Vorsorge: Ist der Leistungsfall nachgewiesen, ohne dass ein Impfschaden durch eine dritte Stelle (z.B. den deutschen Staat oder den Impfhersteller) anerkannt sein muss?

Risiko & Vorsorge: Kann der Leistungsfall durch einen Teilbeweis im Sinne von § 287 ZPO mit Beweiserleichterungen erbracht werden oder ist für die Anerkennung eines Leistungsfalls ein Vollbeweis erforderlich? Sofern Sie Beweiserleichterungen zulassen sollten: welche Nachweise hat Ihnen der Kunde mindestes zu erbringen (z.B. Impfcharge, Aufklärungsfragebogen, Unterschrift des Impfenden / des aufklärenden Arztes)?

Risiko & Vorsorge: Mittlerweile ist aus verschiedenen Ländern eine große Zahl von Impfschäden sowie Todesfällen bekannt, die sicher oder möglicherweise mit den Impfungen im Kontext stehen. Täglich wird über Ärzte, Pflegekräfte, Senioren und Andere berichtet, die kurz nach den Impfungen arbeitsunfähig werden, unter Lähmungen oder anderen Nebenwirkungen leiden oder versterben. Langzeitfolgen sind noch nicht verständlicherweise noch nicht bekannt. Verschiedene Spezialisten warnen allerdings vor einem so genannten Zytokinsturm nur wenige Monate nach den Impfungen. Hieraus ergeben sich vielfältige Fragen, zunächst einmal: Übernehmen Sie Versicherungsschutz auch für den Fall, dass eine versicherte Person in Folge einer Impfung nachgewiesenermaßen zeugungsunfähig bzw. unfruchtbar werden sollte? Übernehmen Sie Versicherungsschutz auch für den Fall, dass eine versicherte Person mehrere Monate nach der zweiten Impfung nachweisbar an einem Zytokinsturm verstorben ist?

Risiko & Vorsorge: Innerhalb welcher Frist ab Impfung ist der Leistungsfall per Teilbeweis bzw. Vollbeweis nachzuweisen?

Risiko & Vorsorge: Wer ist der Rückversicherer der InterRisk, sofern es zu einer unerwartet hohen Zahl an Leistungsfällen kommen sollte oder tragen Sie als Versicherer dieses Risiko vollständig ohne Rückgriff auf einen Rückversicherer?

Risiko & Vorsorge: Wie oft haben Sie in der Vergangenheit Kunden Leistungen wegen anderer Impfschäden erbracht und wie lange hat es durchschnittlich zwischen Schadenmeldung und Schadenauszahlung gedauert?