Übersicht über die Inhalte der Analyse

1. Das Personalkarussell dreht sich

2. Was sich geändert hat

3. Tarifliches

4. Ausgewählte Leistungen des Tarifs allsafe casa prime

5. Ausgewählte Einschränkungen des Tarifs allsafe casa prime

6. Produktsteckbrief

Der 2001 gegründete Assekuradeur Konzept & Marketing GmbH aus Hannover bietet ihren Kunden seit Juni 2021 (Bedingungsstand 04.2021 Vers. 1.02) die aktuelle Generation von allsafe casa – DIE Eigenheimversicherung an. Zur Auswahl stehen die Tarife fine und prime nach dem Wohnflächenmodell. Risikoträger der aktuellen Bedingungsversion 1.09 sind die Allianz Versicherungs AG, die Gothaer Allgemeine Versicherung AG sowie die Württembergische Versicherung AG.

Das Personalkarussell dreht sich

In den letzten Monaten gab der Assekuradeur gleich eine Reihe neuer Personalien bekannt: 20.11.2024 heiß es, dass Oakley Capital an der Seite von Joachim Müller als zukünftiger Chairman von K & M eng mit dem bestehenden Management-Team zusammenarbeiten werde[1]. Ende Januar 2025 verkündete der Assekuradeur dann die Erweiterung seiner Geschäftsleitung zum 01.01.2025 um die bisherigen Prokuristen Nadine Brehme und Marcel Lütterforst. Beide sind nunmehr gleichberechtigte Geschäftsführer neben Mario Brehme[2]. Zum 01.05.2025 wird dann Burkhard Keese zum Mitglied der Geschäftsführung der Holdinggesellschaft[3].

Erweiterung der versicherten Sachen

Zurück zum Tarif allsafe casa – DIE Eigenheimversicherung. Im Unterschied zur Version 1.07 gelten Carports auch dann als mitversicherte Grundstücksbestandteile, wenn sich diese außerhalb des versicherten Grundstücks im Wohnort des Versicherungsnehmers (politische Gemeinde des Hauptwohnsitzes) befinden. Waren Photovoltaikanlagen bislang nur als Gebäudebestandteil mitversichert, so gilt dies nunmehr zusätzlich auch für auf dem versicherten Grundstück installierte Photovoltaikanlagen als Gebäudezubehör sowie Grundstücksbestandteil. Klargestellt wurde weiter, dass Swimmingpools bzw. Schwimmbäder sowie Whirlpools (jeweils ohne Abdeckungen), die mehr als zur Hälfte in den Grund und Boden eingelassen wurden, als weitere Grundstücksbestandteile mitversichert sind.

Der Vorgängertarif allsafe casa – DIE Eigenheimversicherung ist nicht mehr verkaufsoffen. Besserstellungen und Einschränkungen gegenüber dem Alttarif finden Sie unter https://critical-news.de/eigenheimversicherung-von-konzept-marketing-2021/. Besserstellungen und Einschränkungen gegenüber dem Alttarif wurden in diesem Beitrag aus Anfang 2022 besprochen.

Grenzenlose Absicherung für Hausrat und Gebäude aus einem Guss

Sowohl über den bisherigen als auch über den neuen Tarif besteht Versicherungsschutz sowohl für das versicherte Wohngebäude als auch für den Hausrat des Versicherungsnehmers. Insofern kann der Tarif nicht mit einer reinen Wohngebäude- oder alleinigen Hausratversicherung verglichen werden. Ein wesentlicher Vorteil ist, dass keine Abgrenzung zwischen (nicht) versicherte Hausrat oder Gebäudebestandteilen bzw. ‑zubehör erforderlich ist. Beispielhaft benennt der Versicherer hierfür Bodenbeläge, Tapeten, Einbau- bzw. Anbauküchen, Hotel‑, Bewegungs- und Einlagerungskosten, Pools und Pavillons.

Berechnungsgrundlage für die Prämienbestimmung sind die Risikoanschrift sowie die maßgebliche Wohn- und Nutzfläche. Der Assekuradeur definiert diese wie folgt:

„10. Definition und Ermittlung der Wohn- und Nutzfläche

a) Ermittlung der maßgeblichen Wohnfläche

Die maßgebliche Wohnfläche ist die zu Wohnzwecken nutzbare Grundfläche aller Räume des versicherten Haushaltes. Dachschrägen reduzieren die Grundfläche nicht.

Zur Wohnfläche zählen auch Hobbyräume (z. B. Partyraum, Fitnessraum), Wintergärten, Schwimmbäder, Saunen, die beruflich oder gewerblich genutzten Arbeitszimmer in der Wohnung und ähnliche nach allen Seiten geschlossene Räume.

Nicht zur Wohnfläche zählen:

• Treppen, Balkone, Loggien, Terrassen, Dachgärten

• Garagen oder Carports

• Treppen- und Abstellräume

• Waschküchen, Hauswirtschafts‑, Heizungs- oder sonstige Zubehörräume (z. B. Heizöllagerraum)

• nicht zu Wohn- oder Hobbyzwecken ausgebaute Keller- oder Dachgeschosse

Die Wohnfläche kann auch anhand

• den Regelungen gemäß Wohnflächenverordnung (WoFlV)

• der dem aktuellen Ausbauzustands des Einfamilienhauses entsprechenden Bauplänen

• des dem aktuellen Ausbauzustands des Einfamilienhauses entsprechenden Miet- oder Kaufvertrags

• anderen gültigen Berechnungsmethoden, sofern die Ermittlung durch einen sachverständigen Dritten erfolgt

ermittelt bzw. entnommen werden.

b) Ermittlung der Nutzfläche

Nutzfläche ist die Gesamtgrundfläche aller geschlossenen Räume von Nebengebäuden und Anbauten, die nicht zu Wohnzwecken genutzt werden.“

Bedingungsgemäß zählt das ganze Grundstück, auf dem das versicherte Gebäude steht, als Versicherungsort (siehe Abschnitt C § 7). Da die Wohnflächendefinition nur klarstellt, welche Räume zur Wohnfläche zählen, sind auch beruflich genutzte Räume mit gesondertem Eingang zum Versicherungsort zugehörig, werden dafür aber nicht über die Wohnfläche bei der Prämienermittlung berücksichtigt.

Umfassende Mitversicherung von Geräteschuppen und anderen Nebengebäuden

Versicherbar sind Einfamilienhäuser mit einer Wohnfläche zwischen 60 und 400 Quadratmetern. Pauschal mitversichert sind dabei Nebengebäude (z. B. Gewächs- oder Gartenhäuser) bis zu einer Nutzfläche von insgesamt 25 Quadratmetern. Nebengebäude bis maximal 50 Quadratmetern sind beitragsfrei mitversichert, müssen jedoch deklariert werden. Größere Nebengebäude können im Einzelfall auf Anfrage mitversichert werden. Dafür kann der Anbieter, sofern das konkrete Objekt versicherbar ist, Zuschläge oder Einschränkungen erheben. Nicht versichert werden können Gebäude mit einer Nutzfläche, die größer als die Wohnfläche ist.

Pauschal mitversichert sind darüber hinaus privat genutzte Garagen bis zu einer Grundfläche von 25 Quadratmetern, sofern sich diese Garage in der politischen Gemeinde des Hauptwohnsitzes befindet. Carports sind unabhängig von ihrer Grundfläche als sonstige Grundstücksbestandteile beitragsfrei mitversichert.

Befindet sich im Einfamilienhaus eine Einliegerwohnung, so ist das Objekt nur dann versicherbar, wenn die Wohnung von Familienangehörigen bewohnt, nicht jedoch vermietet, wird. Sofern eine räumliche Trennung zwischen der eigentlichen Wohnung und der Einliegerwohnung besteht, sollte der Hausrat der letzteren durch eine eigenständige Hausratversicherung abgesichert werden; eine Mitversicherung des Hausrats über diesen Tarif ist dann nicht gegeben.

Bei korrekter Angabe der Wohnfläche besteht ein Unterversicherungsverzicht, während die Höchstentschädigung für die Wiederherstellung des versicherten Gebäudes und den Hausrat auf insgesamt 2.000.000 Euro beschränkt ist. Zusätzlich sind die Kosten gemäß den vereinbarten Versicherungsbedingungen bis in Höhe von ebenfalls 2.000.000 Euro versichert. Für den Antragssteller entfällt damit die Notwendigkeit einer individuellen Wertermittlung.

Optionale Erweiterungen des Versicherungsschutzes

Folgende Leistungsbausteine sind optional für alle Tarife hinzuwählbar:

- Erhöhung der Leistung bei Fahrraddiebstahl von 1.000 Euro (fine) bzw. 5.000 Euro (prime) auf bis zu 10.000 Euro

- Erhöhung der maximalen Entschädigung für Wertsachen (im Tarif fine von 25.000 Euro auf maximal 50.000 Euro, im Tarif prime von 50.000 Euro auf maximal 100.000 Euro)

Wie üblich bedeutet die Erhöhung der Höchstentschädigung für Wertsachen keine Erhöhung der Sublimits für einzelne Wertsachenpositionen wie Bargeld oder Schmuck. Der Assekuradeur behält sich bei Erhöhung der Mitversicherung von Wertsachen vor, eine erweiterte Sicherungsbeschreibung (ab 60.000 Euro Wertsachenanteil oder ab einer Wohnfläche von 300 Quadratmetern) oder individuelle Sicherungsmaßnahmen zu verlangen.

- Mitversicherung von Glasbruchschäden

- Mitversicherung von Elementarschäden (5 % Selbstbeteiligung, min. 500 Euro, max. 5.000 Euro; 14 Tage Wartezeit. Die Wartezeit entfällt, soweit Versicherungsschutz gegen Elementargefahren über einen anderen Vertrag bestanden hat und der Versicherungsschutz ohne zeitliche Unterbrechung durch den vorliegenden Vertrag fortgesetzt wird. Kommt es durch ein Schadenereignis zu einem Schaden sowohl am Wohngebäude als auch am versicherten Hausrat, so fällt die Selbstbeteiligung nur einmal an).

- Mitversicherung von „Unterwegs & Reiseschutz“ (Versicherungssumme zwischen 1.000 Euro und 10.000 Euro)

Im Rahmen der verschiedenen Vertragsabläufe einer ggf. zuvor bestehenden Hausrat- und Gebäudeversicherung wird automatisch eine mögliche Konditions- und Summendifferenzdeckung (max. 12 Monate gegen Einmalbeitrag) berechnet. Da der Einschluss nicht optional, sondern automatisch erfolgt, reduziert dies eine mögliche Haftung.

Die tariflichen Mindestsicherungen entsprechen für normale Schösser dem Branchenstandard, für Smart-Home-Schlösser gehen sie über den Standard hinaus:

„Sämtliche Außentüren und Wohnungseingangstüren der versicherten Wohneinheit besitzen Zylinderschlösser bei denen der Schließzylinder maximal zwei Millimeter übersteht und der Sicherheitsbeschlag nicht von außen abschraubbar ist. Fenstertüren werden Fenstern gleichgesetzt.

• Bei Schlössern einer elektronischen Schließanlagen bzw. bei Smarthome-Schlössern ist zusätzlich

• mindestens eine 128-Bit-Verschlüsselung erforderlich und

• die unverbindliche Preisempfehlung des Herstellers beträgt mindestens 100 Euro einschließlich der gesetzlich Mehrwertsteuer je verwendeten Schloss

Abweichungen oder Änderungen dieser Mindestsicherung sind nicht zulässig und können gegebenenfalls den Versicherungsschutz gefährden.“

Wie bisher verzichtet Konzept & Marketing auch im neuen Tarif auf die Erhebung eines Ratenzahlungszuschlags bei unterjähriger Zahlweise. Beiträge sind zwingend im Lastschrifteinzugsverfahren zu zahlen.

Rabattoptionen

Zur Prämienreduzierung bietet Konzept & Marketing die optionale Vereinbarung einer Selbstbeteiligung in Höhe von 300 Euro (11 % Rabatt), 500 Euro (20 % Rabatt), 1.000 Euro (25 % Rabatt) bzw. 2.000 Euro (35 % Rabatt).

„Der tarifliche Selbstbehalt wird nur bei Schäden am Gebäude, Nebengebäuden, dem Versicherungsgrundstück und Grundstücks- und Gebäudebestandteilen wirksam. Ist in einem Versicherungsfall der Hausrat im Sinne der Versicherungsbedingungen betroffen, wird von der Entschädigungsleistung, die für den Hausrat anfällt, der tarifliche Selbstbehalt nicht abgezogen“

Laut Online-Schulung zum Tarif vom 11.02.2025 findet eine gegebenenfalls vereinbarte Selbstbeteiligung nur für Schäden am Wohngebäude im Rahmen der Grunddeckung statt. Schäden am Hausrat sowie Leistungsansprüche aus optionalen Bausteinen (z. B. Schäden an der Gebäudeverglasung) sind nicht von einem gewählten Selbstbehalt betroffen.

Der Assekuradeur gewährt 15 Prozent Schadenfreiheitsrabatt für DIE Eigenheimversicherung sowie alle Bausteine, sofern vorher ununterbrochen eine mindestens fünf Jahre schadenfreie Hausrat- und Wohngebäudeversicherung bestanden hat.

Annahmerichtlinien

Ist ein Gebäude bei Antragsstellung älter als 60 Jahre, so

„muss eine vollständige Erneuerung aller Gewerke (Leitungswasser, Dach, Elektrik, Heizung) innerhalb der letzten 40 Jahre erfolgt sein, damit eine Annahme erfolgen kann. Andernfalls Ausschluss des Risikos oder Ablehnung des Antrages.“

Anders als bei vielen Wettbewerben sieht Konzept & Marketing kein Neubaurabattsystem an. Als Folge sind gerade ältere Gebäude vergleichsweise günstig zu versichern.

Nicht versichert werden können unter anderem Wohngebäude, die nicht vom Versicherungsnehmer selbst, sondern allein von dessen Kindern, Verwandten oder sonstigen Dritten bewohnt werden. Ebenso grundsätzlich nicht versicherungsfähig sind Gebäude, die länger als 90 Tage unbewohnt sind. Liegt ein Gebäude in den ZÜRS-Zonen 3 oder 4, so können erweiterte Elementargefahren nur mit Einschränkungen versichert werden, d. h. ohne Überschwemmung oder Rückstau durch stehende oder fließende Gewässer.

Versicherbar sind nur Gebäude in den Bauartklassen I und II sowie Fertighäuser der FHG I und II. Entsprechend können Gebäude der Bauartklassen III und IV nicht versichert werden, also z. B. solche aus Holzfachwerk, mit Lehmbalkendecken oder mit Dachung aus Ried, Stroh oder Schilf.

Uneingeschränkt versicherbar sind auch unter Denkmalschutz stehende Gebäude, allerdings sind die damit verbundenen Mehrkosten nur im Tarif prime und auch nur bis höchstens 25.000 Euro versichert.

Sofern sich in einem privat genutzten Wohngebäude auch gewerblich genutzte Räume befinden, sind diese nach den Annahmerichtlinien (Vers. 1.05) nur eingeschränkt versichert (z. B. die Räumlichkeiten eines Maklers ohne Kundenverkehr):

„Gebäude, die nicht zu reinen Wohnzwecken dienen, können nicht versichert werden. Ausgenommen hiervon sind Gebäude, in denen die am Risikoort behördlich gemeldeten Personen eine gewerbliche oder freiberufliche Tätigkeit in Räumlichkeiten des Eigenheims ausüben,

□ die ausschließlich über die versicherte Wohnung zu betreten sind (sog. Arbeitszimmer in der Wohnung) und

□ deren Flächenanteil an der Gesamtwohnfläche 25 % nicht übersteigt und

□ in denen kein Fremdpersonal beschäftigt wird (Mitarbeitende Personen, die im versicherten Eigenheim wohnen und dort behördlich gemeldet sind, gelten nicht als Fremdpersonal)“

Nicht versicherbar sind Gebäude mit vier oder mehr Vorschäden während der letzten 5 Jahre vor Antragsstellung.

Da DIE Eigenheimversicherung nicht zwischen Hausrat- und Wohngebäudeversicherung unterscheidet, wird für den Fall eines Anbieterwechsels bei der Ausweisung von Vorschäden nicht zwischen Vorschäden in einer der beiden Sparten unterschieden. Gerade bei mehreren Schäden, die üblicherweise nur als Hausrat- oder nur als Gebäudeschäden reguliert worden wären, kann dies ein Nachteil sein.

Für Bestandsverträge erfolgte die letzte Beitragsanpassung ab dem 01.06.2024 in Höhe von 6,75 %. Die Anpassung basiert auf den jüngsten Änderungen von Anpassungsfaktor und Verbraucherpreisindex.

Der Vertrag kann mit einer Frist von drei Monaten zur Hauptfälligkeit gekündigt werden.

Hervorragende Ratingergebnisse

Im Rahmen der Kriterien des aktuellen Wohngebäude-Ratings von Witte Financial Services wird der Tarif mit „Bronze“ bewertet, bezogen auf das Hausratversicherungs-Rating mit „Gold“. Um auch für die Wohngebäudeversicherung eine Bewertung mit „Gold“ zu erhalten, fehlt eine ausdrückliche Mitversicherung von Gebäudebeschädigungen bei (versuchtem). Einbruchdiebstahl. Diese Lücke lässt sich durch Verweis auf Ziffer A 13.2.7 der unverbindlichen Musterbedingungen des GDV (VHB 2022 – Quadratmetermodell) schließen.

Ausgewählte Leistungen des Tarifs allsafe casa prime

- Bedingungsseitige Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Musterbedingungen des GDV (Gesamtverband der Deutschen Versicherungswirtschaft) abgewichen wird (GDV-Garantie). Dies ergibt sich aus § 2 der Bedingungen:

„In der Allgefahrendeckung ist der Umfang des Versicherungsschutzes der vom Gesamtverband der Deutschen Versicherungswirtschaft (GDV) empfohlenen Allgemeinen Hausrat Versicherungsbedingungen (VHB) und Wohngebäude Versicherungsbedingungen (VGB) (ohne Klauseln oder optional versicherbarer Risiken) sowie der Mindeststandards des Arbeitskreises Beratungsprozesse enthalten.“

- Bedingungsseitige Garantie, dass nicht zum Nachteil des Versicherungsnehmers von den unverbindlichen Empfehlungen des Arbeitskreises Beratungsprozesse abgewichen wird (Arbeitskreis-Garantie). Dies ergibt sich aus § 2 der Bedingungen (siehe Zitat oben).

- Kundenfreundlich formulierte Innovationsklausel. Diese gilt nicht für Leistungserweiterungen gegenüber der vorherigen Tarifgeneration von allsafe casa, da es sich um die Einführung einer neuen Tariflinie handelt.

- Best-Leistungs-Garantie (erweiterte Vorsorge) bis maximal 250.000 Euro. Dabei besteht ein jederzeitiges Sonderkündigungsrecht des Versicherers mit Frist von einem Monat.

- Besitzstandsgarantie (Vorversicherergarantie) bis maximal 250.000 Euro.

- Summen- und Bedingungsdifferenzdeckung bis maximal 12 Monate. Nicht versichert sind Leistungsarten, die im Vorvertrag nicht versichert waren (z. B. erweiterte Elementargefahren).

- Beitragsbefreiung bei Arbeitslosigkeit bis maximal 12 Monaten, frühestens jedoch 6 Monate nach Versicherungsbeginn und höchstens bis zur Vollendung des 55. Lebensjahres. Kein Versicherungsschutz für die Arbeitslosigkeit von Selbstständigen oder Freiberuflern, da ein vorhergehendes sozialversicherungspflichtiges Arbeitsverhältnis vorausgesetzt wird.

- Bei Versichererwechsel Versicherungsschutz bei unklarer Zuständigkeit.

- Versehensklausel bei versehentlicher Obliegenheitsverletzung.

- Bei korrekter Wohnflächenangabe pauschaler Unterversicherungsverzicht, jedoch kein genereller Unterversicherungsverzicht bei Kleinschäden bis zu einer definierten maximalen Schadenhöhe.

- Verzicht auf Kürzung der Leistung bei grob fahrlässiger Herbeiführung des Versicherungsfalles durch den Versicherungsnehmer oder durch eine mitversicherte Person. Dies betrifft alle Personen, die mit dem Versicherungsnehmer in häuslicher Gemeinschaft leben, also ggf. auch einen möglichen Repräsentanten des Versicherungsnehmers. Grundsätzlich gilt nach § 24 der Bedingungen, dass sich der Versicherungsnehmer das Handeln seines Repräsentanten zurechnen lassen muss. Da der Versicherer bei grob fahrlässiger Herbeiführung des Versicherungsfalles auf eine Kürzung der Leistung verzichtet, betrifft dies analog auch ein grob fahrlässiges Handeln des Repräsentanten des Versicherungsnehmers, sofern dieser eine versicherte Person sein sollte.

- Bis zu einer Schadenhöhe von maximal 10.000 Euro Verzicht auf Leistungskürzung bei grob fahrlässigem Verstoß gegen gesetzliche und behördliche Vorschriften sowie vertragliche Obliegenheiten vor dem Schadenfall, nicht jedoch Sicherheitsvorschriften. Nach Ziffer § 6 Nr. 1 b) gilt die branchenübliche Obliegenheit, wonach der Versicherungsnehmer gesetzliche und behördliche Sicherheitsvorschriften einzuhalten habe. Betroffen von so einer Klausel sind auch Verstöße gegen einen vorgeschriebenen E‑Check oder behördliche Vorschriften zu Rückstauklappen.

- Versicherungsort ist das im Versicherungsschein bezeichnete Grundstück, also nicht wie üblich nur das konkrete Gebäude selbst. Steht das Gebäude auf mehreren Flurstücken, so zählen alle Flurstücke, auf denen dieses steht, zum Versicherungsort.

„Stehen auf einem Flurstück mehrere Gebäude, ist derjenige Teil des Flurstücks Versicherungsort, der durch Einfriedung oder anderweitige Abgrenzung (z. B. durch Festlegung als Ihr Sondereigentum gemäß Teilungserklärung) ausschließlich zu Ihrem versicherten Gebäude gehört.“

- Mitversicherung benannter Grundstücksbestandteile ohne Sublimit (z. B. Carports, Grundstückseinfriedungen inkl. Hecken, Hof- und Gehsteig- und Terrassenbefestigungen, Hundehütten und ‑zwinger, Gartenkamine sowie fest montierte Kletter- und Spielgeräte). Nicht zu den versicherten Grundstücksbestandteilen zählen z. B. Gartenteiche, Bäume oder andere Pflanzen. Kosten für die Wiederaufforstung und ‑bepflanzung von umgestürzten oder abgeknickten Bäumen sind im unten benannten Umfang mitversichert.

- Versichert sind privat genutzte Garagen (siehe oben). Nach den Musterbedingungen des GVD zählen auch solche Garagen zum Versicherungsort, die nicht privat genutzt werden, sich jedoch in der Nähe des Versicherungsortes befinden (Ziffer A 10.4 VHB 2016 Quadratmetermodell). Entsprechend der dem Vertrag zugrundeliegenden GDV-Garantie gilt dies daher auch für diesen Tarif.

- Mitversicherung von Teilen und Zubehör von Kraftfahrzeugen (z. B. mobilen Wallboxen, Ersatzteile von Oldtimern, Kindersitzen) und deren Anhängern sowie gelagerte Sommer- bzw. Winterbereifung inklusive Felgen, die zum Zeitpunkt des Schadeneintritts nicht mit dem Fahrzeug verbunden sind und sich am Versicherungsort befinden. Die Entschädigung ist hierzu auf 5.000 Euro beschränkt.

- Mitversicherung von Handelswaren und Musterkollektionen bis in Höhe von 10.000 Euro.

- Mitversicherung von Wertsachen bis 50.000 Euro, darüber hinaus gegen Zuschlag abweichend bis in Höhe von 100.000 Euro. Außerhalb entsprechender Wertbehältnisse ist der Diebstahl von z. B. Bargeld bis 5.000 Euro, von Urkunden (z. B. Sparbüchern, Namensaktien) bis 35.000 Euro und der von Schmuck bis 50.000 Euro mitversichert.

- Mitversicherung von Balkonkraftwerken als versichertem Hausrat (sog. Steckersolaranlagen, steckerfertige Mini PV-Anlagen oder an die Hauselektrik angeschlossene Festinstallationen), sofern sich diese auf dem Versicherungsgrundstück befinden und ausschließlich der Versorgung der versicherten Wohnung dienen. Zum Balkonkraftwerk gehören Solarmodule, Montagerahmen, Befestigungselemente, Mess‑, Steuer- und Regeltechnik, Gleich- Wechselstromverkabelung und Batteriespeicher- oder Batteriespeichersysteme sowie Wechselrichter.

- Als versicherte Sachen gelten auf dem Versicherungsgrundstück fest installierte Elektro– Ladestationen (Wallboxen). Nicht mitversichert sind Kosten für einen Ertragsausfall, wenn diese durch eine versicherte Gefahr ausfallen sollte. Diese Leistung erbringt z. B. die Wohngebäudeversicherung der Alte Leipziger mit ihrem Tarif comfort (Stand 04.2024).

- Versichert sind Schäden an Dämmungen und Unterspannbahnen von Dächern und Außenwänden durch Nagetiere, Marder und Waschbären bis maximal 5.000 Euro inklusive Folgeschäden, Schäden inklusive Folgeschäden an elektrischen Anlagen oder Leitungen sind abweichend ohne Höchstentschädigung mitversichert.

- Mitversicherung von Schäden durch unbenannte Gefahren ohne Sublimit oder Selbstbeteiligung. Es gilt eine Beweislastumkehr zu Gunsten des Versicherungsnehmers. Dies bewirkt, dass der Versicherer auch im Rahmen der unbenannten Gefahren den Nachweis zu erbringen hat, dass ein vorhandener Ausschluss zur Anwendung kommt[4], [5]. Nicht versichert sind Sachschäden, die unmittelbar durch Personen (§ 5 Nr. 26) oder durch Tiere (z. B. im Haushalt lebende Haus- und Heimtiere) am Versicherungsort an versicherten Sachen (§ 5 Nr. 14). Ausgenommen von diesem Ausschluss die bereits benannten Schäden durch Marder, Waschbären und Nagetiere.

Im Rahmen der unbenannten Gefahren gelten die Ausschlüsse nach § 5 der Bedingungen jeweils „ohne Rücksicht auf mitwirkende Ursachen“ (analog auch VHV, Tarif Klassik-Garant mit Baustein Exklusiv und Best-Leistungs-Garantie, Stand 12.2021 sowie VEMA mit Risikoträger Basler, Tarif VEMA-Wohngebäudekonzept, Stand 05.08.2021; ohne diese Einschränkung z. B. Alte Leipziger, Tarif comfort, Stand 12.2021 oder InterRisk, Tarif XXL mit Klausel 7281, Stand 28.04.2021). Das bedeutet, dass etwa ein Ausschluss auch dann zur Anwendung kommt, wenn ein Schaden durch den ausgeschlossenen Umstand lediglich vergrößert wird[6]. Das OLG Frankfurt am Main (Az. 2/08 O 74/12) kam in seinem Urteil vom 14.02.2014 zu dem Schluss, dass die Klausel generell unwirksam sei, ließ jedoch eine Revision zum BGH zu, gegen die sich der beklagte große deutsche Versicherer damals nach eingehender Beratung entschied. Die mögliche Revision wurde damit begründet, dass es ein für den Versicherer positiveres Urteil des OLG Saarbrücken aus dem Jahr 1996 gegeben hatte[7]. Im verhandelten Schaden beim OLG Frankfurt am Main ging es um einen Hausratschaden

„infolge eines bestimmungswidrigen Austritts von Wasser, das teilweise mit Fäkalien durchsetzt war, aus einer Toilette und einer Dusche. Dabei handelte es sich unstreitig um ein Gemisch aus Verbrauchs- und Regenwasser.“

In der Urteilsbegründung hieß es unter anderem wie folgt:

„Diesem Interesse [d. h. dem des Versicherers] dürfte zwar auch dann noch Rechnung getragen werden, wenn lediglich solche Schäden vom Versicherungsschutz ausgenommen würden, bei denen der Mitverursachungsanteil der Witterungsniederschläge ein bestimmtes Maß erreicht hat, von dem an die Gefahrenlage schwer berechenbar wird. Doch verbietet sich eine solche Auslegung der Klausel, weil für die Auslegung auch die gewählte Ausdrucksweise maßgeblich ist. Eine derartige Auslegung wäre nicht mehr von dem eindeutigen Wortlaut eingangs der Ziffer 4.3 a) der VHB 2008 „ohne Rücksicht auf mitwirkende Ursachen“ gedeckt. Danach soll die Ausschlussklausel auch bei einem och geringen Mitverursachungsanteil der Witterungsniederschläge eingreifen (so auch OLG Saarbrücken, a. a. O.; OLG Karlsruhe a. a. O. Rüffer in: Beckmann/Matusche-Beckmann, Versicherungsrechtshandbuch, 2. Auf. 2009 § 32 Rn. 80). Die gegenteilige Auffassung von Jula (in: Bruck/Möller, VVG, 9. Aufl. 2012, VHB 2010 A § 4 Rn. 31), wonach der Ausschluss nicht einschlägig sei, wenn im Wesentlichen Leitungswasser den Schaden verursacht habe, wird a. a. O. nicht begründet.“

In jedem Fall ist die Formulierung in § 5 der Bedingungen von Konzept & Marketing so zu verstehen, dass ein Schaden nicht unmittelbar, sondern ggf. auch mittelbar verursacht wurde. Hierzu wäre eine Klarstellung sehr schön. Das Unternehmen sah hierzu bereits 2022

„keine Notwendigkeit einer Ergänzung der Formulierungen“

- Mitversicherung des einfachen Diebstahls von Fahrrädern und Fahrradanhängern ohne Nachtzeitklausel bis in Höhe von 5.000 Euro, optional erhöht auf bis zu 10.000 Euro. Zu den versicherten Sachen zählen sowohl zulassungs- als auch versicherungspflichtige Fahrräder (z. B. Kinderfahrräder, E‑Bikes, Pedelecs). Der Diebstahl von Fahrradzubehör (z. B. Fahrradnavigationsgerät) ist bis in Höhe von 150 Euro mitversichert, der Diebstahl des Fahrradschlosses auch über die Versicherungssumme für Fahrraddiebstahl hinaus. Fahrräder müssen vor dem Eintritt des Versicherungsfalles durch ein Schloss (ausgenommen Rahmenschloss) gesichert sein, jedoch nicht zwangsweise an einem festen Gegenstand angeschlossen sein. Nach einem Fahrraddiebstahl während der Verwendung als Fortbewegungsmittel oder während einer vorübergehenden Fahrtunterbrechung mitversichert sind die Rückfahrtkosten an den Versicherungsort mit dem Öffentlichen Personennahverkehr, maximal jedoch bis in Höhe von 100,00 Euro.

- Mitversicherung von Schäden infolge der durch räuberische Erpressung erfolgten Herausgabe von persönlichen Identifikationsnummern (PIN), Passwörtern oder Zugangscodes bis in Höhe von 5.000 Euro.

- Mitversicherung von Schäden durch Diebstahl versicherter Sachen nach Aufbrechen von Schiffskabinen in Passagierschiffen, Zug- oder Schlafwagenabteilen bis in Höhe von 40.000 Euro. Voraussetzung ist, dass sich die versicherten Sachen im Rahmen der Außenversicherung vorübergehend bis höchstens 12 Monate außerhalb des Versicherungsortes befunden haben.

- Mitversicherung von Schäden durch Stehen und Liegenlassen sind nur gegen Zuschlag bis 10 % der für den Baustein vereinbarten Versicherungssumme, maximal bis 400 Euro, im Rahmen des Bausteins Unterwegs & Reisegepäck mitversichert.

- Außenversicherung bis 12 Monate, maximal 40.000 Euro.

- Im Rahmen des Bausteins Unterwegs & Reisegepäck besteht unter anderem Versicherungsschutz im Rahmen der vereinbarten Versicherungssumme für Schäden durch Stehen‑, Hängen- und Liegenlassen oder durch einfachen Diebstahl. Für Einkäufe, Geschenke und Reiseandenken, die erstmals erworben werden und vom Versicherungsnehmer zum Versicherungsort mitgeführt werden sollen, ist die Entschädigung auf 10 % der vereinbarten Versicherungssumme für den Baustein, maximal jedoch auf 400 Euro begrenzt. Obwohl die Bedingungen des Bausteins Abweichendes suggerieren, besteht für Schäden der Grunddeckung (z. B. durch Einbruchdiebstahl oder Leitungswasser) umfassender Versicherungsschutz bereits im Rahmen der Außenversicherung[8]. Für Gegenstände, die dem Versicherungsnehmer zu beruflichen oder gewerblichen Zwecken durch Arbeitgeber, Dienstherrn oder Auftraggeber überlassen wurden, besteht im Rahmen des Bausteins nur Versicherungsschutz bei vorheriger Vereinbarung.

- Mitversichert ist Hausrat in einem beruflich bedingten Zweitwohnsitz (Pendlerwohnung) bis in Höhe von 20.000 Euro, für Wertsachen bis in Höhe von 2.500 Euro.

- Mitversicherung von Schäden an Lüftlmalerei (Gebäudemalerei) sowie Schnitzereien an Gebäuden nicht ausdrücklich klargestellt, jedoch im Rahmen der unbenannten Gefahren ohne Sublimit mitversichert.

- Bedingungsseitige Mitversicherung von Nässeschäden aufgrund eines bestimmungswidrigen Wasseraustritts aus dem verfugten und verfliesten Bereich, der unmittelbar an eine mit dem Rohrsystem verbundene Einrichtung (z. B. Badewanne oder Dusche) angrenzt (z. B. undichte Silikonfuge zwischen einer Duschwanne und einer daran angrenzenden Wand). Vor dem Hintergrund des BGH-Urteils vom 20.10.2021 (Az. IV ZR 236 / 20)[9] ist dies eine kundenfreundliche Regelung. Der Assekuradeur hatte hierzu bereits am 16.12.2021 seine Vertriebspartner mit folgender Klarstellung angeschrieben:

„Im Interesse unserer gemeinsamen Kunden, haben wir im Nachgang a das BGH-Urteil Gespräche mit unseren risikotragenden Versicherungsgesellschaften geführt und die Zusage erhalten, dass wir aktuell an unserer bisherigen Regulierungspraxis festhalten dürfen.

Als Ihr Maklerpartner möchten wir diese Leistung für Sie und Ihre Kunde auch dauerhaft in unseren Versicherungsbedingungen verankern. Dafür stehen wir weiterhin im intensiven Austausch mit unseren Risikoträgern und werden Sie sobald möglich über die Fortschritte informieren.“

- Mitversichert sind innerhalb von Gebäuden frostbedingte und sonstige Schäden an Rohren von Anlagen zur Regenwasseraufbereitung (Zisternen), außerhalb von Gebäuden auf dem Versicherungsgrundstück Bruchschäden an unterirdischen Anlagen, wenn diese unter anderem der Versorgung versicherter Gebäude dienen.

- Mitversicherung von außerhalb von Gebäuden auf dem Versicherungsgrundstück eintretenden frostbedingten und sonstigen Schäden an den Ableitungsrohren von Gebäuden. Für Rohre außerhalb des Versicherungsgrundstücks besteht Versicherungsschutz, sofern der Versicherungsnehmer die Gefahr dafür trägt. Mitversichert sind auch Schäden durch Muffenversatz und Wurzeleinwuchs sowie durch Verschieben oder Absenken der Ableitungsrohre. Versicherungsschutz besteht bis in Höhe von 20.000 Euro. Positiv ist, dass der Versicherer den Versicherungsschutz nicht von einer etwaigen Druckprüfung abhängig macht.

- Mitversicherung von Schäden an innenliegenden Ableitungsrohren sowie innenliegenden Lüftungs‑, Gas- und Rohren der Ölversorgung, nicht jedoch von solchen außerhalb von Gebäuden auf dem Versicherungsgrundstück oder solchen unterirdisch verlegten Rohren.

- Mitversicherung von frostbedingten und sonstigen Schäden an Zuleitungsrohren auf (z. B. Versorgungsrohre zu versicherten Nebengebäuden und Gewächshäusern) und außerhalb (z. B. Rohre von Solarthermieanlagen auf dem Nachbargrundstück; Rohre eines benachbarten Brunnens zu einer Zisterne für Waschmaschinen oder eine Toilettenspülung; Rohre der externen Gartenbewässerung) des Versicherungsgrundstücks, sofern der Versicherungsnehmer die Unterhaltspflicht trägt.

- Mitversicherung von frostbedingten und sonstigen Bruchschäden an Wasserzuleitungs- und Heizungsrohren, die nicht der Versorgung versicherter Anlagen und Gebäude dienen, bis 10.000 Euro (z.B. Schleusen- oder Kanalrohr zur Entwässerung des Grundstücks, um Oberflächenwasser bei Hanglage aufzufangen).

- Innerhalb von Gebäuden mitversichert sind Bruchschäden an Armaturen sowie deren Anschlussschläuchen, an Heizkörpern, Heizkesseln, Boilern oder vergleichbaren Teilen von Warmwasserheizungs‑, Dampfheizungs‑, Klima‑, Wärmepumpen- oder Solarheizungsanlagen.

- Mitversichert sind auch Schäden an innenliegenden, nicht jedoch unterirdisch verlegten, Regenwasserabflussrohren innerhalb und außerhalb von Gebäuden.

- Die Überschwemmungsdefinition umfasst auch Versicherungsschutz für Schäden durch Überschwemmung, wenn zwar unmittelbar angrenzende Grund- und Bodenflächen, Straßen, Geh- und Radwege mit Oberflächenwasser überflutet werden, nicht jedoch der Grund und Boden des Gebäudes, in dem sich versicherte Sachen befinden. Dies entspricht den unverbindlichen Musterbedingungen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) mit Stand 11.2023 möglich.

- Mitversichert sind wetterbedingte Windbewegungen ohne Mindestwindstärke. Ausgeschlossen bleiben Schäden durch Durchzug.

- Versicherungsschutz für Seng- und Schmorschäden, die nicht Folge eines Brandes sind.

- Schäden durch Stromschwankungen im öffentlichen Netz sind bis in Höhe von 2.500 Euro mitversichert. Im Rahmen der erweiterten Vorsorgedeckung nach § 15 kann die Höhe der Entschädigung mit Verweis auf z. B. § 2 Nr. 3 d) der InterRisk (XXL, Stand 12.2016) auf die vereinbarte Höchstentschädigung von Konzept & Marketing erhöht werden. Schäden durch Überstrom sind im Zweifel Schäden durch Stromschwankungen, bedingungsseitig jedoch nur als Blitzfolgeschaden klargestellt.

- Mitversicherung von Schäden unmittelbar durch Rauch und Ruß, die nicht Folge eines Brandes sind, auch, wenn dieser nicht plötzlich aus den auf dem Versicherungsgrundstück befindlichen Feuerungs‑, Heizungs‑, Koch- oder Trockenanlagen ausgetreten ist. Inwiefern Schäden durch Fogging (Schwarzstaub) mitversichert sind, geht aus den Bedingungen nicht eindeutig hervor. Bei ungünstiger Auslegung könnten diese als Allmählichkeitsschäden (§ 5 Nr. 23) angesehen werden und daher ausgeschlossen sein:

„In viele Fällen von Fogging in der Wohnung wurde häufig gerade neu gestrichen oder die Räumlichkeiten frisch bezogen. Doch warum tritt Fogging überhaupt erst auf? Der Grund können schwerflüchtige Verbindungen (SVOC), wie Weichmacher, sein, welche in die Raumluft gelangen.

[…]

Das Fogging tritt nicht sofort auf. Das heißt, wenn Sie die Sommertage für eine Renovierungsaktion nutzen, wird dieses Phänomen womöglich erst im Herbst mit der ersten Heizperiode auftreten. Ein Grund dafür ist, dass mit sinkenden Temperaturen, mehr geheizt und weniger gelüftet wird. Dadurch können sich die schwerflüchtigen Verbindungen (SVOC) aus Teppichen, der Raufasertapete oder Kunststoffoberflächen mit vorhandenen Staubpartikeln verbinden und sich als schmieriger Film innerhalb des Raums absetzen.“[10]

Konzept & Marketing stellte hierzu bereits Anfang 2023 klar:

„Schäden durch Fogging werden in der Regel als Allmählichkeitsschäden eingeordnet und sind damit nicht versichert.“

- Mitversichert sind Schäden durch die Explosion von Kampfmitteln aus beendeten Kriegen (Blindgängern). Zusätzlich versichert sind bis in Höhe von 10.000 Euro auch ohne Explosion Schadenfälle, die durch eine Kampfmittelbeseitigung an versicherten Sachen entstehen. Im Rahmen der erweiterten Vorsorgedeckung nach § 15 kann die Höhe der Entschädigung mit Verweis auf z. B. auf C.3 – 1.5 der Interlloyd (Eurosecure Plus Wohnflächenmodell, Stand 01.2021) auf die vereinbarte Höchstentschädigung von Konzept & Marketing erhöht werden.

- Versichert sind die Kosten für Schäden durch radioaktive Isotope, nicht jedoch für deren Isolierung.

- Subsidiäre Mitversicherung von Schäden durch Transportmittelunfälle. Nicht versichert sind Schäden an versicherten Sachen durch Reifenpannen, Betriebsschäden und Schäden durch Bremsen, es sei denn, diese Ereignisse führen zu einem Unfall des Fahrzeuges selbst.

- Mitversichert ist der Anprall oder Aufprall von Straßen- und Schienenfahrzeugen, selbstfahrenden Arbeitsmaschinen sowie sonstigen Landfahrzeugen wie auch der Anprall oder Aufprall von Luft- oder Wasserfahrzeugen an versicherte Sachen (z. B. Grundstückseinfriedungen). Dazu gehören unter anderem „Schäden an Pflanzen, die eine Grundstückseinfriedung in Form einer Hecke bilden“. Für Land- und Wasserfahrzeuge besteht der Versicherungsschutz nur, wenn diese weder vom Versicherungsnehmer noch von mitversicherten Personen geführt oder gehalten werden (§ 6 Nr. 14 b). Mitversicherte Personen im Sinne der Bedingungen (siehe S. 5 der Bedingungen) sind die im Haushalt des Versicherungsnehmers lebenden Personen. Versichert ist der An- oder Aufprall der benannten Fahrzeuge gegen Hecken, sowie gegen Zäune oder Mauern als Grundstückseinfriedungen.

- Mitversicherung des Diebstahls von Wärmepumpen, soweit sie sich diese auf dem im Versicherungsschein bezeichneten Grundstück befinden und der Versorgung versicherter Gebäude dienen, bis in Höhe von 30.000 Euro.

- Mitversicherung des Diebstahls von Gartengeräten (z. B. Rasenmähern, Gartenmährobotern oder Poolreinigungsrobotern), Garteninventar (z. B. Grills, mobiles Schwimmbadzubehör, Spaß-Pools, Planschbecken, mobile Heizstrahler), Gartenmöbeln und Wäsche bis in Höhe von 5.000 Euro. Kein Versicherungsschutz besteht für den einfachem Diebstahl von Pflanzen aller Art sowie Pflanztöpfen oder Pflanzgefäßen aller Art. Inwiefern etwaige Garten- oder Poolpumpen zum versicherten Garteninventar gehört, ist bedingungsseitig nicht klargestellt.

- Im Rahmen des Versicherungsschutzes für Einbruchdiebstahl aus Kraftfahrzeugen (siehe ausgewählte Einschränkungen) besteht europaweiter Versicherungsschutz (sehr kundenfreundliche Definition) für elektronische Gegenstände bis maximal 3.000 Euro sowie Wertsachen bis 250 Euro. Voraussetzung für diese teilweise Mitversicherung ist, dass diese Gegenstände von außen nicht einsehbar sind. Für einfachen Diebstahl aus Kraftfahrzeug-Anhängern, Kraftfahrzeug-Dachboxen sowie Motorradkoffern gilt eine Begrenzung für elektronische Gegenstände auf 500 Euro sowie ein Ausschluss für Wertsachen.

- Mitversicherung von Trickdiebstahl oder Trickbetrug innerhalb versicherter Gebäude bis 5.000 Euro bzw. außerhalb versicherter Gebäude bis 1.000 Euro mit 250 Euro Selbstbehalt.

- Mitversicherung von Taschendiebstahl bis in Höhe von 1.000 Euro.

- Übernahme von Reparaturkosten für Gebäudeschäden, die durch Rettungskräfte (z. B. Polizei, Feuerwehr oder andere Institutionen) bei der gewaltsamen Öffnung der versicherten Wohnung infolge eines Fehlalarms entstehen (z. B. Aufbruchschäden an Fenstern, Außentüren oder anderen Gebäudeöffnungen) bis in Höhe von 1.000 Euro.

- Mitversicherung von Gebäudebeschädigungen durch notwendige sofortige Rettung von in bewiesener Notlage geratene Personen aus dem versicherten Gebäude (z. B. nach Herzinfarkt, Bewusstlosigkeit, schwerem Sturz).

- Im Rahmen des optionalen Bausteins Unterwegs & Reisegepäck versichert sind die Kosten für Gebühren für die infolge eines Schadenfalls erforderliche Wiederbeschaffung von amtlichen Ausweisen und Visa-Dokumenten, nicht jedoch von z. B. Zeugnissen oder Führerscheinen.

- Mitversichert sind Schäden durch unmittelbare Einwirkung von Witterungsniederschlägen und Schmelzwasser. Dabei gilt eine Selbstbeteiligung von 5 Prozent der Schadensumme, mindestens 500 Euro, maximal 5.000 Euro.

- Mitversicherung von Hotelkosten oder Kosten für eine ähnliche Unterbringung bis zu zwei Jahren à 200 Euro pro Tag, ohne Nebenkosten (z. B. Frühstück, Telefon, Internet). Solche Kosten auch für selbstbewohnte Ferienhäuser oder ‑wohnungen, die in Folge eines Versicherungsfalles unbewohnbar geworden sind, werden nicht übernommen.

- Kosten für zusätzlich infolge eines Versicherungsfalles notwendige Kinderbetreuungskosten ab einer Mindestschadenhöhe von 5.000 Euro bis 1.500 Euro, höchstens jedoch 50 Euro je Tag.

- Unbegrenzte Übernahme von Regiekosten für die Wiederherstellung versicherter Sachen ab einer Mindestschadenhöhe von 20.000 Euro.

- Mitversicherung von Verkehrssicherungsmaßnahmen ab einer Mindestschadenhöhe von 20.000 Euro.

- Unbegrenzte Mitversicherung von Dekontaminationskosten, z. B. für die Entseuchung von Erdreich oder Wasser.

- Übernahme der Kosten für die Beseitigung von Rohrverstopfungen sowohl an Ab- als auch Zuleitungsrohren aller Art.

- Kosten für die psychologische Behandlung nach einem versicherten Schadenfall bis 1.000 Euro.

- Kosten infolge des Fehlalarms eines in dem versicherten Gebäude installierten Rauchmelders, Rauchwarnmelders, Gasmelders, Gaswarnmelders, Hitzemelders oder von Einbruchmeldeanlagen bis 1.000 Euro.

- Kosten für die Wiederherstellung ausschließlich privat genutzter Daten bis 3.000 Euro infolge eines versicherten Schadens. Nicht versichert wäre damit z. B. Kontaktdaten in einem sowohl privat als auch gewerblich genutzten Outlook.

- Mitversichert sind die Kosten für die Umsiedlung von Bienen‑, Wespen- oder Hornissennestern bis in Höhe von 500 Euro, maximal jedoch 1.500 Euro je Versicherungsjahr (keine separate Assistance). Nicht mitversichert sind die Kosten für die Umsiedlung auch von Hummelnestern. Unklar ist, weshalb eine Umsiedlung von Nestern, nicht jedoch die der darin lebenden Insekten als versichert benannt wird. Der Versicherer führte hierzu bereits 2022 aus:

„Wir orientieren uns bei Formulierung zur Umsiedlung von Insektennestern am Wettbewerb. Die Umsiedlung der in den Nestern lebenden Insekten ist damit keine garantierte Leistung, wird aber durch den ausführenden Dienstleister angestrebt. Weder garantiert K&M den Erfolg einer solchen Maßnahme, noch sind die in den Nestern lebenden Insekten selbst Teil der Versicherungsleistung.“

- Bei der Durchführung eines Sachverständigenverfahrens zur Feststellung der Schadenhöhe wird ab einer festgestellten Schadenhöhe von mindestens 10.000 Euro der Anteil des Versicherungsnehmers an den Verfahrenskosten bis in Höhe von 12.000 Euro übernommen. Beauftragt der Versicherungsnehmer einen Sachverständigen individuell, werden die Kosten nur dann übernommen, sofern der Versicherungsnehmer vom Versicherer zur Hinzuziehung aufgefordert wurde (siehe § 11 Nr. 2).

- Wiederherstellung vollständig zerstörter Gebäude an einem anderen Ort innerhalb der Bundesrepublik Deutschland, sofern der Versicherungsnehmer zum Schadenzeitpunkt das 70. Lebensjahr vollendet hat, schwerbehindert oder pflegebedürftig ist oder, sofern die Wiederherstellung an der bisherigen Stelle rechtlich nicht möglich oder wirtschaftlich nicht zu vertreten ist. Nicht versichert ist es demnach, wenn eine Wiederherstellung z. B. aus psychologischen Gründen nach einer schweren Überschwemmung am bisherigen Versicherungsort nicht angezeigt sein sollte.

- Übernahme von Darlehenskosten für eine Dauer von bis zu 18 Monaten mit einer Karenzzeit von 100 Tagen, wenn ein Gebäude infolge eines Versicherungsfalles vollständig unbewohnbar geworden ist. Positiv ist, dass keine Anrechnung auf den versicherten Mietwert- / Mietausfallersatz erfolgt.

- Kosten für Schädlingsbekämpfung durch eine Fachfirma bis 500 Euro, maximal bis 1.500 Euro pro Jahr.

- Mitversichert sind die Kosten für die Neueinstellung von Antennen und Satellitenschüsseln, die durch Fremdeinwirkung so verstellt wurden, dass eine Neueinstellung erforderlich ist, bis in Höhe von 100,00 Euro je Schadenfall und Versicherungsjahr.

- Vorsorgeversicherungsschutz für An- oder Ausbauten besteht, wenn die Anzeige einer Wohnflächenerweiterung innerhalb von 12 Monaten erfolgt.

- Mitversichert sind Schäden durch Vandalismus (z. B. Graffiti und Unbrauchbarmachung von Türschlössern). Dabei besteht keine Einschränkung der Mitversicherung solcher Schäden an Außenwänden von Gebäuden oder ein Ausschluss für Schäden durch Kratzgraffiti. Da Vandalismusschäden nicht nur infolge eines Einbruchdiebstahls mitversichert sind, gelten diese auch z. B. beim Randalieren von Jugendlichen an Spielgeräten im heimischen Garten als mitversichert.

- Diebstahl von außen am Gebäude angebrachten Gebäudezubehör und Grundstücksbestandteilen bis 1.000 Euro, abweichend ohne Sublimit für Überwachungsanlagen.

- Transport- und Lagerkosten von in Gebäuden befindlichen versicherten Sachen bis zu einem Jahr.

- Übernahme von Leckageortungskosten ohne Vorliegen eines Versicherungsfalles bis maximal 500 Euro.

- Kosten für die erforderliche Wiederaufforstung und ‑bepflanzung von umgestürzten oder abgeknickten Bäumen (innerhalb des ersten Drittels ab Boden) mit Jungpflanzen (sogenannte Setzlinge) bis 5.000 Euro. Der Versicherungsschutz gilt nicht nur für Schäden durch Blitzschlag und Sturm, sondern durch alle versicherten Gefahren. Inwiefern die Kosten für das Entfernen von Wurzeln der beschädigten Bäume sowie für eine dadurch notwendige Verfüllung und Angleichung an das übrige Geländeniveau mit Erdreich versichert sind, ist bedingungsseitig nicht klargestellt.

- Übernahme von Rückreisekosten von Urlaubs‑, Geschäfts- und Dienstreisen ohne Mindestschadenhöhe. Die Kosten werden allerdings nur nach vorheriger Abstimmung mit dem Versicherer übernommen.

Ausgewählte Einschränkungen des Tarifs allsafe casa prime

- Die Differenzdeckung gilt nicht für eine mögliche Unterversicherung des bestehenden Vorvertrages und bietet auch keine Erweiterung um im Vorvertrag nicht versicherte Leistungsarten (z. B. eine erweiterte Elementarschadenversicherung oder einen beim Wettbewerber fehlenden Einschluss der unbenannten Gefahren).

- Kein bedingungsseitiger Verzicht auf Kürzung der Leistung aufgrund fehlender oder nicht funktionsbereiter Rückstausicherung. Hier könnte im Einzelfall eine Kürzung nach Abschnitt C § 6 Nr. 1 b) EV 2021 wegen Verstoßes gegen gesetzliche oder behördliche Vorschriften eingewandt werden.

- Nicht zu den versicherten Sachen gehört Zubehör der hauswirtschaftlichen Selbstversorgung (u.a. Bienenvölker, die artgerecht gehalten werden; Rankhilfen für Nutzpflanzen und Hochbeete; Kräuter, Obst- und Gemüsepflanzen). Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Keine Klarstellung, wonach Versicherungsschutz auch bei Einbruchdiebstahl über nicht versicherte Räume besteht. Trotz fehlender Klarstellung besteht hier jedoch entsprechender Versicherungsschutz[11].

- Kein Versicherungsschutz für beruflich genutzte Räumlichkeiten (Arbeitszimmer) mit separatem Eingang (z. B. auch durch eine nur von innen zu öffnende Terrassentür).

- Für Gebäude im Rohbau kann eine kostenfreie Feuerrohbauversicherung für eine maximale Bauphase von 18 Monaten vereinbart werden. Nicht versicherbar sind hierüber jedoch Schäden durch Sturm / Hagel, Leitungswasser, erweiterte Elementargefahren (z. B. Überschwemmung, Erdbeben oder Erdsenkung) oder unbenannte Gefahren.

- Keine Klarstellung, inwiefern Wasser aus Whirlpools als Leitungswasser zählt. Diese Klarstellung bietet z. B. der Tarif Klassik-Garant mit Baustein Exklusiv aus dem Hause VHV (Stand 07.2023).

- Mitversicherung für Schäden an versicherten Sachen durch Plansch- oder Reinigungswasser bis 250 Euro mit 150 Euro Selbstbehalt. Im Rahmen der erweiterten Vorsorgedeckung nach § 15 kann die Höhe der Entschädigung mit Verweis auf z. B. auf C.3 – 5.1 der Bedingungen aus dem Hause Interlloyd (Eurosecure Plus Wohnflächenmodell, Stand 01.2021) auf die vereinbarte Höchstentschädigung von Konzept & Marketing erhöht werden.

- Keine Mitversicherung von Bruchschäden an Lüftungsrohren. Die Bedingungen sehen keine Klarstellung vor, wonach solche Rohre zu den versicherten Sachen gehören würden.

- Wie branchenüblich nicht versichert ist der Bruch oder das Zerreißen von Pressluft- / Druckluftleitungen. Diese kommen z. B. zum Einsatz, wenn eine zentrale Kompressoranlage dazu eingesetzt wird, um elektrische Werkzeuge damit zu betreiben. Solche Rohre könnten allerdings auch unterirdisch verlegt werden, um damit Werkzeuge im Garten zu betreiben. Während ein Kompressor regelmäßig als im Rahmen einer Hausratversicherung mitversichert angesehen werden kann, fehlt nicht nur bei Konzept & Marketing für die Druckluftleitungen regelmäßig ein bedingungsseitiger Versicherungsschutz. Solche Rohre müsste der Versicherungsnehmer also einzelvertraglich bei Konzept & Marketing einschließen.

- Ebenfalls branchenüblich fehlt eine Mitversicherung von elektrischen Leitungen, die außerhalb von Gebäuden auf dem Grundstück verlegt sind (z. B. zur Versorgung einer Wallbox, zur Versorgung von Speichermedien, zur Elektrifizierung von Garten- und Gewächshäusern). Solche Leitungen müsste der Versicherungsnehmer also einzelvertraglich bei Konzept & Marketing einschließen.

- Keine Klarstellung, inwiefern Versicherungsschutz für Rohre und Installationen unterhalb der tragenden oder nicht tragenden Bodenplatte steht. § 6 Nr. 18 b) der Bedingungen in Verbindung mit § 905 BGB schließt auch den Erdkörper unter der Grundstücksoberfläche ein, so dass Versicherungsschutz auch für Schäden unterhalb der Bodenplatte besteht.

- Kein Versicherungsschutz für Bruchschäden an außerhalb von Gebäuden liegenden Rohren von Heizkesseln, Boilern oder vergleichbaren Anlagen. Dies betrifft z. B. den Rohrbuch an Entfeuchtungsanlagen eines Schwimmbads[12].

- Keine Mitversicherung der Zerstörung, Beschädigung oder Abhandenkommen versicherter Sachen durch rechtmäßiges Handeln Dritter bei vermuteten Schadeneintritt.

- Keine generelle Mitversicherung polizeilich angezeigter Straftaten (z.B. Diebstahl von Solarzellen, Hacken von Smarthome-Anlagen, einfacher Diebstahl von nicht ausdrücklich benannten Sachen, Betrug, Gebäudebeschädigungen durch Einbruchsdiebstahl).

- Keine Mitversicherung von Schäden durch wild lebende Tiere (z. B. Wildschweine, Rehe oder Rothirsche) an versicherten Sachen innerhalb des versicherten Gebäudes, an Balkonen oder an Terrassen. Zur abweichenden Mitversicherung bestimmter Schäden durch Marder, Waschbären und Nagetiere siehe oben.

- Keine Mitversicherung von Schäden an Fassaden und Dämmungen versicherter Gebäude durch die unmittelbare Einwirkung von Spechten (z. B. Pick- oder Kratzschäden). Diese Leistung erbringt z. B. der Tarif Klassik-Garant mit Baustein Exklusiv aus dem Hause VHV (Stand 07.2023).

- Ausschluss für Schäden durch Tsunamis. Dieser Ausschluss ist durch die bedingungsseitige GDV- und Arbeitskreis-Garantie heilbar. Hierzu heißt es in dem Kommentar zur Elementarschadenversicherung von Thomas Behrens wie folgt:

„Versicherungsschutz besteht in der Hausratversicherung für Reisegegenstände, die infolge eines Tsunamis zerstört werden, der seine Ursache in einem hunderte Kilometern entfernten Seebeben hat. Eine unmittelbare Einwirkung des Erdbebens auf versicherte Sachen fordern die AVB Elementar nicht.“[13]

- Kein Versicherungsschutz für Schäden an versicherten Sachen unmittelbar durch Grundwasser bzw. durch Grundwasser, das nicht an die Erdoberfläche getreten ist. Dringt beispielsweise Wasser nach einem Starkregen durch eine Hauswand im Keller, dürfte regelmäßig ein Ausschluss für Schäden durch Grundwasser eingewandt werden.

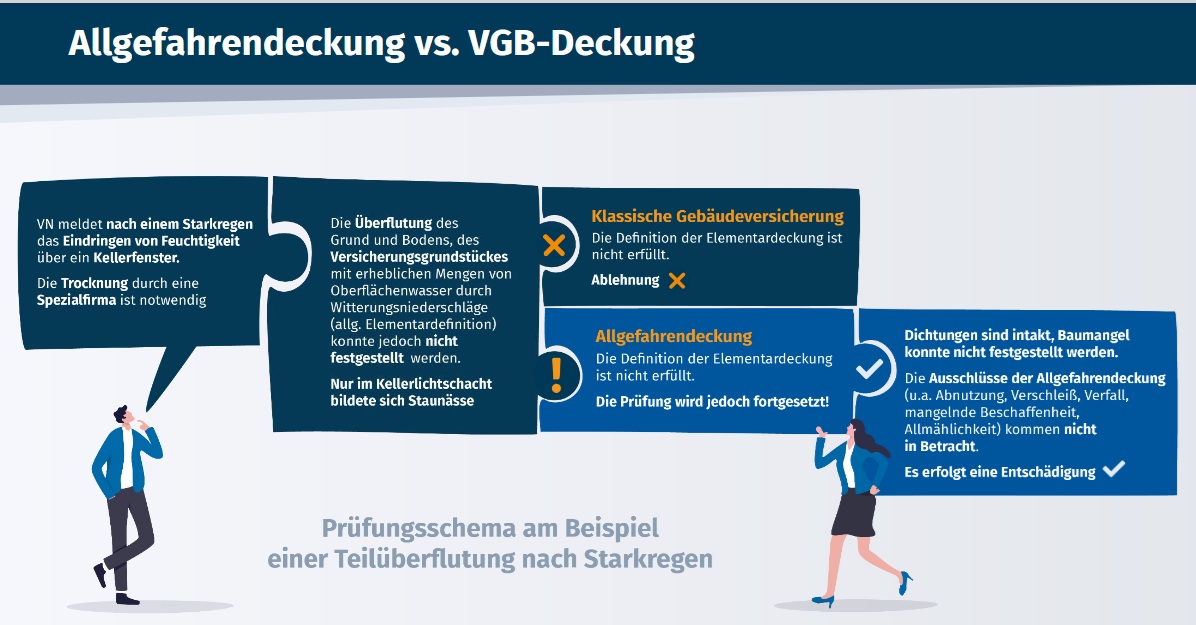

- Im Rahmen der optionalen Elementarschadendeckung kein ausdrücklicher Versicherungsschutz bei Teilüberflutungen (z. B. Balkon, Terrasse, Souterrains, Kellertreppen) ohne Überflutung des Grund- und Bodens. Diese Leistung erbringen z. B. ausdrücklich der Tarif privat comfort (Stand 01.2023) aus dem Hause R+V sowie das Einfamilienhauskonzept der Domcura (Stand 15.11.2024). Im Rahmen der Mitversicherung unbenannter Gefahren ist auch bei Konzept & Marketing von einer Mitversicherung auszugehen wie an einem Schadenbeispiel einer aktuellen Online-Präsentation des Versicherers unstrittig dokumentiert wurde:

- Nicht versichert sind die Kosten für die infolge eines Versicherungsfalls erforderliche Stornierung einer gebuchten Urlaubs‑, Dienst- oder Bildungsreise.

- Nicht versichert sind infolge eines Versicherungsfalles notwendig gewordene Schlossänderungskosten für Pkws und Krafträder.

- Keine Kostenpauschale im Leistungsfall oder eine pauschale Erstattung persönlicher Auslagen.

- Mitversicherung von Gebäudebeschädigungen durch unbefugte Dritte, nur, sofern es infolge eines versuchten oder erfolgten Einbruchdiebstahls zu Vandalismus (z. B. Graffiti oder Unbrauchbarmachung von Türschlössern) kommen sollte, nicht jedoch durch sonstige widerrechtliche Ereignisse (siehe § 5 Nr. 21) oder durch Personen (siehe § 5 Nr. 26). Diese Einschränkung kann bezogen auf die Wohngebäudesparte nicht durch Verweis auf die GDV-Garantie geheilt werden, da sich die Klausel PK 7361 (16) der Musterbedingungen nur auf Gebäudebeschädigungen an Mehrfamilienhäusern bezieht). Ausdrücklich werden Kosten für solche Gebäudebeschädigungen z. B. von der Domcura in ihrem Top-Schutz (Stand 15.11.2024) übernommen. Ein Verweis auf die bedingungsseitige Besserstellungsklausel ist nicht möglich, da hier § 5 Nr. 21 der diesem Vertrag zugrunde liegenden Bedingungen zur Anwendung käme. Eine bedingungsseitig umfassende Herleitung der Mitversicherung ergibt sich – anders als im Vorgängertarif allsafe casa mit Stand 03.2017 – lediglich aus den offiziellen FAQ von Konzept & Marketing:

„Einbruchdiebstahlschäden:

Werden bei einem Einbruch Fenster oder Türen beschädigt, liegt ein Hausratschaden vor. Denn auch wenn es sich hier um Gebäudebestandteile handelt, ist die Schadenursache der Einbruchdiebstahl, welcher als Gefahr im Hausratschutz versichert ist.

Weil es sich in diesem Fall also um einen Hausratschaden handelt, findet der Selbstbehalt keine Anwendung. Hierbei ist es auch unerheblich, ob der Einbruch ins Gebäude erfolgreich war oder nicht.“[14]

Durch Verweis auf die unverbindlichen Musterbedingungen des GDV zur Hausratversicherung (VHB 2022 – Quadratmetermodell) lässt sich abweichend eine Mitversicherung auch über den Tarif allsafe casa herleiten:

„A 13.2.7 Reparaturkosten für Gebäudeschäden

Das sind Kosten, die entstehen, weil Gebäudeschäden im Bereich der Wohnung repariert werden müssen. Dies setzt voraus, dass die Schäden durch Einbruchdiebstahl, Raub oder den Versuch einer solchen Tat entstanden sind.

Schäden innerhalb der Wohnung, die durch Vandalismus nach einem Einbruch oder einem Raub verursacht wurden, zählen ebenfalls dazu.“

- Keine Übernahme der erforderlichen und nachweislich tatsächlich angefallenen Kosten für das Aufräumen, die Entsorgung, Reinigung, Desinfektion und Schädlingsbekämpfung von durch Messies gemieteten Wohnungen, soweit diese wegen eines zwanghaften Verhaltens vor allem nutzlose Gegenstände unordentlich und chaotisch in der Wohnung angesammelt oder die Wohnung dadurch vermüllt haben. Diese Leistung erbringt z. B. der Tarif Klassik-Garant mit Baustein Exklusiv (Stand 07.2022) aus dem Hause VHV.

- Keine Mitversicherung der Kosten für die Beseitigung von Schäden durch Mietvandalen. Da es sich um eine Versicherung für das selbstbewohnte Einfamilienhaus des Versicherungsnehmers handelt, ist dieser Ausschluss wenig praxisrelevant.

- Keine Mitversicherung von Schäden infolge von Gebäudeschäden durch den unbemerkten Tod eines Mieters inklusive der erforderlichen Kosten für die Desinfektion der betroffenen Gebäudeteile. Da es sich um eine Versicherung für das selbstbewohnte Einfamilienhaus des Versicherungsnehmers handelt, ist dieser Ausschluss wenig praxisrelevant.

- Keine Übernahme der Kosten für die Beseitigung von Gebäudebeschädigungen aufgrund des Alarms eines Hausnotrufs. Diese Leistung erbringt z. B. der Tarif Klassik-Garant mit Baustein Exklusiv aus dem Hause VHV (Stand 07.2023).

- Keine Übernahme der Kosten einer (vermeintlich) klimafreundlichen CO2-Kompensation bei einem Feuerschaden. Diese Leistung erbringt beispielsweise der Tarif Top-Schutz aus dem Hause Domcura (Stand 15.11.2024).

- Keine Übernahme der Kosten für die Rekultivierung von begrünten Dächern. Diese Leistung erbringt z. B. der Tarif Premium-Schutz Wert 1914 aus dem Hause DEVK (Stand 08.2018).

- Keine Mitversicherung der Mehrkosten für den Verlust von Strom aus Stromspeichern. Dies könnte z. B. durch Bissschäden am Verdampferstrang einer Wärmepumpe entstehen.

- Mitversicherung von Mehrkosten für denkmalgeschützte Gebäude bis maximal 25.000 Euro. Eine entsprechende Einschränkung in den unverbindlichen Musterbedingungen des GDV ist nicht ersichtlich, so dass hier durch Verweis auf die bedingungsseitige GDV-Garantie sowie die VGB 2022 – Wohnflächenmodell des GDV (siehe Ziffer A 13.1.2) eine grundsätzlich unbegrenzte Mitversicherung anzunehmen ist.

- Keine Übernahme der Mehrkosten für Primärenergie.

- Keine Übernahme der Mehrkosten für eine behördlich nicht vorgeschriebene energetische Sanierung oder sonstige nachhaltige Modernisierung.

- Keine Übernahme der Kosten für die Verpflegung von Personen, die anlässlich eines Versicherungsfalls (z. B. eines Brandschadens oder einer Überschwemmung) Hilfe geleistet haben oder für sonstige freiwillige Zuwendungen an Personen z. B. der Brandbekämpfung nach einem Schadenfall.

- Keine ausdrückliche Mitversicherung der Kosten für das Auftauen von Zu- und Ableitungsrohren zur Verhinderung oder Verminderung eines Leitungswasserschadens. Eine solche Klarstellung erbringt beispielsweise der Tarif best advice aus dem Hause ConceptIF (Stand 10.2023).

- Keine Übernahme von schadenbedingten Kosten für die notwendige Stornierung einer Urlaubs- oder Dienstreise. Für Urlaubsreisen erbringt diese Leistung beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht versichert sind Mehrkosten für eine so genannte nachhaltige Gestaltung des Gartens (z. B. Anlage einer Bienen- und Hummelwiese). Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht versichert sind die Kosten für die Pflege eines Gartens durch eine Fachfirma, wenn der Versicherungsnehmer während der Vertragslaufzeit eine schwerwiegende und unvorhergesehene Verletzung oder Krankheit erleidet, die ihn an der Pflege des Gartens hindert. Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht versichert sind nachgewiesener Kosten (z. B. für eine Online-Rechtsberatung oder das Zurückschneiden einer Hecke) zur Beilegung eines Nachbarschaftsstreites. Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht mitversichert sind die Kosten für eine qualifizierte Energieberatung durch einen durch die BAFA (Bundesamt für Wirtschaft und Ausfuhrkontrolle) zugelassenen Energieberater bzw. einen baubiologischen Berater. Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht versichert sind sonstige Mehrkosten für eine Gebäudewiederherstellung mit umweltfreundlichen oder nachhaltigen Baustoffen.

- Keine Übernahme der Kosten für eine Gefahrenberatung nach Überschwemmungsschäden. Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Nicht ausdrücklich versichert sind Trocknungskosten im Rahmen erweiterter Elementargefahren oder auch unbenannter Gefahren. In der Regel werden diese Kosten auch ohne Klarstellung übernommen.

- Keine Übernahme der Kosten für den Mehrverbrauch von Öl.

- Keine Übernahme von alters- und behindertenbedingten Mehrkosten (z. B. Rollstuhl- und rollatorbedingtem Umbau oder Einbau eines Treppenlifts).

- Keine Übernahme der Kosten für einen Erholungsurlaub nach Großschäden.

- Keine Mitversicherung für den Ertragsausfall von Photovoltaikanlagen. Diese Leistung kann durch den eigenständigen Tarif allsafe solar abgesichert werden.

- Keine Übernahme der Kosten für die Neubepflanzung von gärtnerischen Anlagen (z. B. Sträucher, Zier- oder Nutzpflanzen). Im Rahmen der erweiterten Vorsorgedeckung nach § 15 kann die Höhe der Entschädigung mit Verweis auf z. B. auf Abschnitt A – Gebäude VI Nr. 5 von Hiscox (Haus & Kunst by Hiscox, Stand 09.2019) bis 15.000 Euro erhöht werden.

- Nicht mitversichert sind die Kosten für die Wiederherstellung von Gartenanlagen (z. B. Blumenbeete, Wege (z. B. Gartenbrunnen, Sandkästen oder Teichanlagen). Ausgenommen sind Schäden an Hecken als Grundstückseinfriedungen. Im Rahmen der erweiterten Vorsorgedeckung nach § 15 kann die Höhe der Entschädigung mit Verweis auf z. B. auf Klausel 7368 der Helvetia (Komfort, Stand 01.01.2020) auf 10.000 Euro erhöht werden.

- Keine Übernahme sonstiger unbenannter Kosten (z. B. für Wohnungsübergabeprotokolle). Da nur vom Versicherungsnehmer selbst bewohnte Einfamilienhäuser versichert werden, existiert keine Mitversicherung von Mietausfall, ortsüblichem Mietwert, Mietausfall bei Beendigung eines Mietverhältnisses wegen eines Versicherungsfalles oder eine Mitversicherung von Mietausfall bei Nachbarschaftsschäden. Eine Mitversicherung unbenannter

Kosten in der Wohngebäudeversicherung bietet z. B. der Tarif VEMA

Wohngebäude-Versicherungsbedingungen Version AIG (Stand 11.2018) aus dem Hause

VEMA mit dem Risikoträger AIG, in der Hausratversicherung der

Tarif allsafe home von Konzept & Marketing (Stand 10.2018,

Vers. 1.04). - Keine ausdrückliche Anlage von Prämieneinnahmen in so genannten nachhaltigen Kapitalanlagen. Diese Leistung erbringt beispielsweise der Tarif comfort (Stand 04.2024) aus dem Hause Alte Leipziger.

- Optionaler Regressverzicht gegenüber (grob) fahrlässig handelnden Angehörigen des Versicherungsnehmers. Wird dieser Verzicht in Anspruch genommen, muss sich der Versicherungsnehmer mit 10 Prozent am Entschädigungsbetrag beteiligen. Ein Einspruch ist nicht möglich, wenn der Angehörige den Anspruch über seine Haftpflichtversicherung geltend machen kann oder wenn der Angehörige den Schaden vorsätzlich verursacht hat.

- Kein Versicherungsschutz für Schäden infolge von Verschleiß (Alterung), Schwamm oder Hausfäulepilzen. Eine entsprechende Mitversicherung bietet z. B. der Tarif Premium (Stand 10.2019) aus dem Hause Allianz.

- Wie bei den meisten Wettbewerbern erfolgt keine Neuwerterstattung, sofern kein Wiederaufbau des Gebäudes erfolgt. Dies liegt darin begründet, dass es sich um keine Wiederaufbauversicherung handelt.

- Ähnlich zu den unverbindlichen Musterbedingungen des GDV (Gemeinsamer Allgemeiner Teil für die Allgemeine Haftpflichtversicherung, die D&O‑Versicherung, die Sachversicherung und die Technischen Versicherungen (ohne Projektgeschäft) inklusive Betriebsunterbrechungsversicherungen, Stand 03.2024) gilt eine Embargoklausel, die insbesondere Wirtschafts‑, Handels- oder Finanzsanktionen bzw. Embargos der Europäischen Union oder der Bundesrepublik Deutschland berücksichtigt. Für Kunden, z. B. mit iranischer oder russischer Nationalität kann die Embargoklausel zum Problem werden. Positiv gegenüber den aktuellen Musterbedingungen ist, dass sonstige Sanktionen der USA gegenüber anderen Ländern nicht unter den Ausschluss fallen:

„Ungeachtet sonstiger Bestimmungen dieses Vertrages gewähren bzw. leisten wir aus diesem Versicherungsvertrag keinen Versicherungsschutzbeziehungsweise keine Zahlungen, sonstige Leistungen oder sonstige Vorteile zu Ihren Gunsten oder zugunsten eines Dritten*, soweit dadurch oder durch Handlungen des Versicherten anwendbare Regelungen, Gesetze oder Wirtschafts- oder Handelssanktionen verletzt werden.“

Steckbrief Tarif allsafe casa prime aus dem Hause Konzept & Marketing

Unternehmen: Konzept & Marketing

Risikoträger: Allianz, Gothaer, Württembergische

Tarif: allsafe casa –DIE Eigenheimversicherung Tarif prime, Stand 04.2021, Vers. 1.09 (Update vom 23.09.2024)

Berechnungsgrundlage: Wohnfläche

Höchstentschädigung: 2.000.000 Euro

Zielgruppe: Einfamilienhäuser (Kombination aus Wohngebäude- und Hausratversicherung)

Denkmalgeschützte Häuser: ja (damit verbundene Mehrkosten begrenzt auf 25.000 Euro)

Nebengebäude: bis insgesamt 25 Quadratmeter Nutzfläche, bis 50 Quadratmeter beitragsfrei, aber anzeigepflichtig. Größere Objekte können im Einzelfall gegen Zuschlag mitversichert werden.

Ableitungsrohre außerhalb des Versicherungsgrundstücks: bis 20.000 Euro, sofern der Versicherungsnehmer die Gefahr trägt. Mitversichert sind Schäden durch Wurzeleinwuchs oder Muffenversatz.

Erweiterte Elementargefahren (weitere Naturgefahren): gegen Zuschlag

(5 % Selbstbeteiligung, min. 500 Euro,

max. 5.000 Euro. 14 Tage Wartezeit. Die Selbstbeteiligung fällt

auch dann nur einmal an, wenn es durch einen Versicherungsfall zu Schäden sowohl

am Wohngebäude wie auch am Hausrat kommen sollte)

Unbenannte Gefahren: ja (Abschluss pauschal und unabhängig vom optionalen Einschluss der Erweiterten Elementargefahren. Impliziter Versicherungsschutz für eine Teilüberflutung des Versicherungsortes durch Starkregen)

Mitversicherung des Diebstahls von Wertsachen außerhalb von Wertschutzschränken: 5.000 Euro Bargeld, 35.000 Euro Urkunden und Sparbücher, 40.000 Euro Schmuck sowie Sachen aus Gold oder Platin, Wertsachen insgesamt bis 50.000 Euro. Erhöhung der Gesamtmitversicherung von Wertsachen gegen Zuschlag.

Kürzungsverzicht bei grob fahrlässiger Verletzung von Obliegenheiten und Sicherheitsvorschriften: bis 10.000 Euro (bei grob fahrlässigem Verstoß gegen gesetzliche und behördliche Vorschriften sowie vertragliche Obliegenheiten vor dem Schadensfall, nicht jedoch Sicherheitsvorschriften)

Neubaurabattsystem: nein

Schadenfreiheitsrabatt: 15 %, falls vor Antragsstellung min. 5 Jahre vorschadenfrei

Hinweis: Eine Überprüfung der Inhalte durch den Assekuradeur ist nicht erfolgt. Sollten Ihnen trotz sorgfältiger Erfassung Fehler auffallen oder Ihnen Klarstellungen des Anbieters zu einzelnen Leistungen vorliegen, freue ich mich über eine entsprechende Information.

[1] „Oakley Capital wird neuer Investor bei K&M“ auf „k‑m.info“ vom 20.11.2024. Aufzurufen unter https://k‑m.info/oakley-capital-wird-neuer-investor-bei-km/, zuletzt aufgerufen am 12.02.2025.

[2] „K&M stellt Weichen für die Zukunft: Geschäftsleitung wird erweitert“ auf „k‑m.info“ vom 28.01.2025. Aufzurufen unter https://k‑m.info/km-stellt-weichen-fuer-die-zukunft-geschaeftsleitung-wird-erweitert/, zuletzt aufgerufen am 12.02.2025.

[3] „Burkhard Keese verstärkt K&M“ auf „k‑m.info“ vom 30.01.2025. Aufzurufen unter https://k‑m.info/burkhard-keese-verstaerkt-km/, zuletzt aufgerufen am 12.02.2025.

[4] Vgl. Gierschek, Christian „§ 3 A Leitungswasser“, S. 55.-96 in „Wohngebäudeversicherung. Kommentar“ Karlsruhe (Verlag Versicherungswirtschaft), 3. Auflage, 2015, S. 88 Rn. 134:

„Die Beweislast trägt der Versicherer. Beruft er sich auf einen Ausschluss, so hat er zu beweisen, dass der Ausschlusstatbestand vorliegt. Dabei werden im Allgemeinen von der Rechtsprechung strenge Beweisanforderungen gestellt.“

[5] Siehe auch Powerpoint-Präsentation „allsafe casa DIE Eigenheimversicherung“ für Vertriebspartner vom 27.02.2024, S. 13:

„Bei Allgefahrendeckungen muss der Versicherer anhand der Ausschlüsse nachweisen, dass es sich nicht um einen bedingungsgemäß versicherten Schaden handelt.

Der Versicherungsnehmer hat nach wie vor eine Mitwirkungspflicht aber letztendlich liegt die Beweislast beim Versicherer.“

[6] Vgl. „Schwamm“ auf „intersam.de“. Aufzurufen unter http://www.intersam.de/schwamm.html, zuletzt aufgerufen am 10.01.2022

[7] Siehe Jürgen Hönig „Die unwirksame Vertragsklausel“ auf „ra-hoenig.net“. Aufzurufen unter https://www.ra-hoenig.net/urteile/die-unwirksame-versicherungsklausel.html, zuletzt aufgerufen am 10.01.2022. Diesem an dieser Stelle auch einen herzlichen Dank für die Bereitstellung des Urteils des OLG Frankfurt am Main.

[8] Siehe z. B. Wilfried Rüffer „§ 32. Hausrat- und Wohngebäudeversicherung“, S. 1937 – 2026, in „Versicherungsrechtshandbuch“, herausgegeben von Roland Michael Beckmann und Annemarie Matsche-Beckmann. München (C. H. Beck), 3. vollständig überarbeitete Auflage, 2015, S. 1967 Rn. 141.

[9] Siehe https://juris.bundesgerichtshof.de/cgi-bin/rechtsprechung/document.py?Gericht=bgh&Art=en&Datum=Aktuell&Sort=3&nr=123945&pos=21&anz=822, zuletzt aufgerufen am 05.01.2021

[10] „Was ist Fogging? Und ist es gefährlich für mich?“ auf „isotec.de“. Aufzurufen unter https://www.isotec.de/ratgeber/schimmel/was-ist-fogging.html, zuletzt aufgerufen am 07.01.2022

[11] Siehe Witte, Stephan „Nicht alle Versicherer bieten Leistungen nach GDV-Standard. Besteht Versicherungsschutz bei Einbruch über nicht versicherte Räume?“ in „Risiko & Vorsorge“, Ausgabe 2/2018, S. 11 – 12. Aufzurufen unter https://critical-news.de/risiko-und-vorsorge-heft‑2 – 2018/, zuletzt aufgerufen am 07.01.2022.

[12] Vgl. Gierschek, Christian „§ 3 A Leitungswasser“, S. 55.-96 in „Wohngebäudeversicherung. Kommentar“ Karlsruhe (Verlag Versicherungswirtschaft), 3. Auflage, 2015, S. 69 Rn. 49.,

[13] Behrens, Thomas „Elementarschadenversicherung. Kommentar.“ Karlsruhe (Verlag Versicherungswirtschaft), 2014, S. 14, Rn. 31

[14] „allsafe casa – DIE Eigenheimversicherung. FAQ – Die häufigsten Fragen zu allsafe casa“ in Druckstück „FAQ-Liste, allsafe casa – DIE Eigenheimversicherung, E, 04/2021, Vers. 2.02“, S. 9.